華南地區經營高端中小學的民辦教育集團睿見教育(06068-HK)擁有著天時地利人和的發展機遇:國内K12教育的蓬勃發展;睿見教育紮根的大灣區教育市場潛力大;政策面對K12教育風險性正逐漸消退。

在財華社此前《K12高成長PK高教領域大擴張 教育細分領域各有看點》一文中,分析了K12教育在整個教育領域中的成長性最強,這得益於K12私立教育企業的標準化複製能力以及龐大的學生基數。

睿見教育無疑誕生在了好時代。從近日發佈的2020財年業績報看,睿見教育業績高速增長的勢頭依然強勁,享受到了沒有完全競爭狀態的民辦高端K12教育紅利。

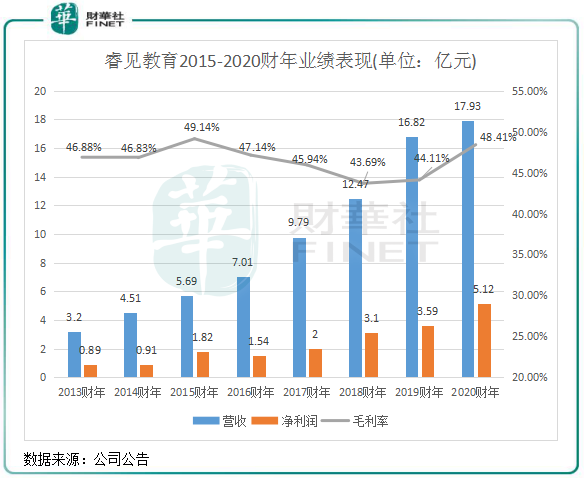

截至2020年8月31日止年度,睿見教育實現收入約17.93億元(人民幣,下同),同比增長6.6%;公司擁有人應佔利潤約5.12億元,同比增長42.4%;核心淨利潤約5.59億元,同比增長30.5%。

根據2015-2020財年的業績統計,睿見教育2020財年業績維持著過去5年來的穩定增長態勢,營收複合年增長率達27.9%,淨利潤複合年增長率為28.4%。這個成長性,在港股K12教育板塊里僅次於天立教育(01773-HK)。

在校生方面,得益於校網擴增,睿見教育在校生亦逐年取得大幅增長。招生人數由2013財年的19354人增至2020財年的60116名,7年時間翻了超過2倍。目前逾6萬名的在校生,也讓睿見教育繼續領先於天立教育的5.7萬人,穩坐K12教育上市公司在校生人數第一名的桂冠。

睿見教育的學校並不多,目前有14所寄宿學校,相較於超過100所學校的楓葉教育(01317-HK)來說是小巫見大巫。但睿見教育的學生總量更大,2019年營收與天立教育和楓葉教育不相上下,表明睿見教育的單校規模大,自有重資產學校較多,這有利於規模經濟效應,因此可以減輕費用端壓力。根據Wind數據,2019年報中,睿見教育銷售費用率為1.53%,同期宇華教育為1.3%,楓葉教育為2.16%,天立教育為2.55%,成實外教育為3.4%。通過對比,睿見教育銷售費用率處於行内較低水平。

而同期,睿見教育銷售、行政及一般費用開支佔總營收比重在上述公司中是最高的,主要原因是公司為教師提供高於公立學校的薪酬,因為公司旗下的試驗學校佔比接近一半,試驗學校對一系列全新的教育體系進行試驗,在師資物力上投入得自然會比普通學校多。所以我們看到睿見教育學校辦學成績較為出色,2019年東莞光明學校一本大學錄取率就超過90%;惠州光正公辦班中考錄取分數線於惠州排名第一,超當地公立惠州一中。

由此看來,睿見教育確實是朝著其製定的高端路線走,學校不求多,只求精。其平均學費水平在業内並不算最高,但教學質量較優異。

相較於其他教育企業,睿見教育的規模擴張更偏向於在大灣區内自建校網。

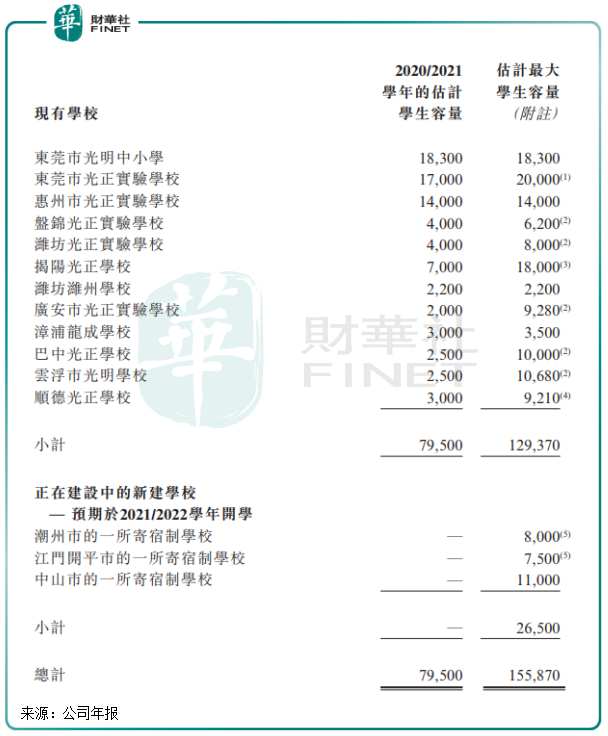

於2019年9月,睿見教育的巴中光正學校、雲浮市光明學校及順德光正學校這3所自建新學校開始第一期運作,為公司帶來近4000名在校生。此外,江門學校、潮州學校及中山學校預計2021/22學年開辦,估計累計最大學生容量2.65萬名;廣州學校、肇慶學校以及輕資產項目東莞/佛山學校也正在籌備中。

預計於2021/2020學年開學,現有學校加上目前正在建設中的潮州、江門及中山該三所學校,睿見教育估計最大學生容量高達15.59萬人。按照現有學生學生容量佔最大學生容量比例計算,2021/2020學年開學睿見教育在校生或達9.58萬人,較目前在校生總量增長20.5%,增速比2019/2020學年高出約10個百分點。

無疑,睿見教育的自建校網戰略成果並不比瘋狂對外擴張的楓葉教育和天立教育差,其擴張策略的優勢是憑借其在大灣區的辦學質量及知名度優勢,在廣東省辦學可復製性較高,有利於招生人數的快速擴充。

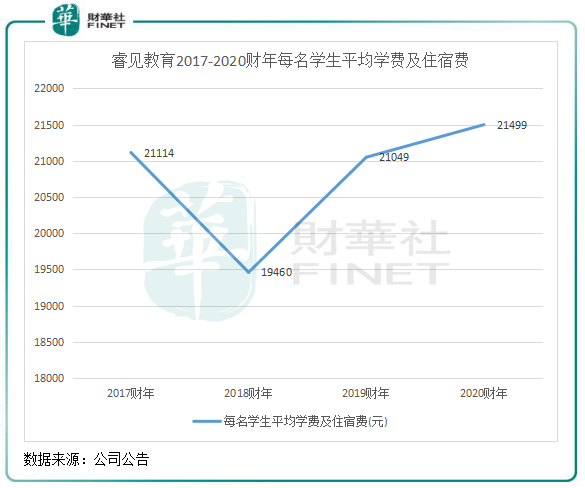

而影響教育企業的又一因素——學費,定位高端中小學的睿見教育在未來的學費提價方面亦有想象空間。學費溢價往往取決於辦學能力,整體看,睿見教育平均學費及住宿費提價尚可,2018財年每名學生平均學費及住宿費下降,主要是收購的揭陽學校及濰坊濰州學校每名學生的平均學費及住宿費較低所致。

廣東省學校費用調整需按當地物價局規定年期申請及取得物價局的批準。據睿見教育管理層透露,今年公司旗下部分學校已經獲得了比較大幅度增長的審批。另外廣東省已經放開了高中的收費,實行自主定價,所以對於新的一年學費收入的增長有正面影響。2019/20學年,睿見教育高中部招生人數佔比為22.5%,去年新增及在建的學校大多數均有高中部。

此外,睿見教育亦將目標投向政策敏感度低的高等教育。公司今年7月發佈公告,與哈爾濱工業大學和哈工大大數據集團訂立合作協議,建立東莞市光正科技學院,辦學層次為高職大專。

政策風險是過去教育行業影響最大的潛在風險。2018年8月,司法部《民促法修訂草案(送審稿)》提出「實施集團化辦學的,不得通過兼並收購、加盟連鎖、協議控制等方式控制非營利性民辦學校」。送審稿對於「集團化辦學」的界定尚未明確。

送審稿引發了市場對於教育板塊未來通過併購擴張的擔憂,板塊股價大幅下挫。

近日,教育部發函釋放積極信號。11月10日,教育部刊文關於政協十三屆全國委員會第三次會議第3379號(教育類343號)提案答復的函,對民辦學校過渡期、非營利民辦學校關聯交易等問題進行闡述。文件指出,一是不會一刀切,二是允許關聯交易,三鼓勵支持民辦教育,且非營利性民辦學校與公辦學校享有同等待遇。

受此影響,11月12日,港股市場教育板塊出現暴漲,板塊當天漲幅6.29%,其中K12教育領域個股漲幅最大,天立教育及睿見教育分别漲近30%及20%。

教育部此次回復認可了各省製定「過渡期」的自主性,同時允許關聯交易,減輕了市場對於K12民辦學校和民辦高教政策風險的擔憂。

興業證券表示,《民辦教育促進法實施條例》出台在即,預計《實施條例》終稿並不會比送審稿更加嚴格,在關鍵條款上的内容規範無實質性變化,預期利空因素已經企穩。

自2018年送審稿發佈以來,民辦學校企業經營狀況並不沒有預期的陰雲密佈,高校企業併購持續推進,K12學校品牌優勢也持續凸顯,成長性依然強勁。隨著此次教育部的態度明確指向鼓勵支持民辦教育,K12教育行業未來的發展也會更順暢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享