通過近幾年以每年併購2-3所學校的速度擴充在校生數量,中教控股(00839-HK)已成為目前國内在校學生人數最多的上市高等及職業教育集團。

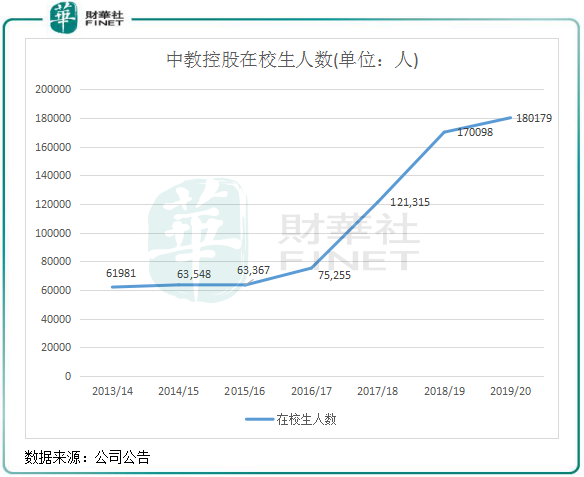

在2020年10月,中教控股共來自全球近100個國家的約23.8萬名學生。

在高教領域,學生數量增減決定了一家教育企業的業績水平波動情況。中教控股受益於學生人數的擴增,截至2020年8月31日止年度實現收入26.78億元(人民幣,下同),同比增加37%;公司擁有人應佔經調整純利9.84億元,同比增加28.7%;正常化EBITDA15.42億元,同比增加37.5%。

這也是中教控股上市以來連續三年實現了業績的高速增長,公司2017年27.56億元上市籌資額有超過85%均用在了對外併購和自建校網上,目前已全部動用完成,成為公司業績增長的最大動力。

高教細分賽道雖然政策較為友好,但進入門檻較高,民辦高校的建設對資金和資質都具有較高要求,這也使得國内的高教企業開始往集團化方向演進,以追求規模效應,收購則成為民辦高教企業擴張的主要途徑。

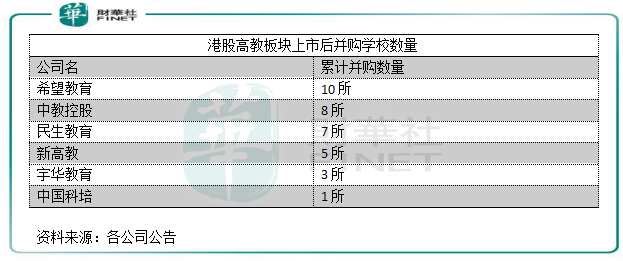

與希望教育(01765-HK)、民生教育(01569-HK)等高教企業一樣,上市之後的中教控股開啓了外延併購的跑馬圈地戰,以擴充自身實力。

包括近期完成收購的海口經濟學院在内,中教控股在上市近3年時間内已連續收購8家民辦院校,僅2019年便收購了3家民辦院校,收購耗費的金額累計超過40億元。截至目前,中教控股共擁有13所民辦院校,包括位於中國的11所高等教育學校及專業學院,1所位於澳大利亞悉尼的高等教育學校,以及1所位於英國倫敦的大學。

中教控股的併購團隊有非常豐富的經驗,上市起至今已審視逾500個潛在併購目標。過去新收購的學校整合順利,併購後在校學生人數有所增加且為公司帶來收益。

此外,中教控股亦通過建設新校區擴充校網,廣東白雲學院新校區目前正在施工,一期已完工並在去年9月投入使用,二期預計於明年夏季完工;另外廣州松田學院新校區也即將動工。該兩個新校區建成投入運營後,累計可為公司增加5.6萬名學生。

值得注意的是,2019/20學年中教控股在校生18萬人,增速較去年同期有所下滑,主要是因為還未併入海口經濟學院及海口經濟學院附屬藝術學校。目前位於海南省的學校已併表,在校生已增長至23.8萬人,相較於2019/2019年增長40%。

由此可見,中教控股的在校生增長主要由於外延式收購的貢獻。而隨著學生數量每年快速增長,全公司的業績增長確定性也十分強。2016/17學年-2019/20學年公司在校生複合年增長率為33.78%,同期公司營收複合年增長率為41.3%,表明每年2-3項對外併購學校為中教控股帶來學生數量及收入方面的同步高增長。

而在2020/21學年,受益於政策對民辦高等教育的鼓勵和學生對高質量教育的強勁需求,以及中教控股學校網絡的進一步擴大,公司獲批準招生學額5.2萬人,同比增加75%,已註冊新生人數4.12萬人,同比增加47%。

由於教育行業性質都是預交費模式,尤其高教行業和K12基本都是預繳納一年的學費,所以全行業經營活動產生的現金流都非常好。中教控股的現金流在行内十分充裕,於2020年8月31日,中教控股總銀行結餘及現金為43.67億元,連續兩個年度超過40億元。2019年度,中教控股現金及現金等價物為34.97億元,在港股教育板塊里僅次於中國東方教育(00667-HK)。所以,充裕的現金流成為中教控股近些年能夠穩定進行對外併購的基礎。

由於近幾年教育行業併購風潮盛行,在業績承諾的壓力下有不少企業產生商譽暴雷,留下了併購「後遺症」。

A股的22家教育公司在2018年產生累計47.4億元的大額虧損,主要是由於商譽計提資產減值損失所拖累。直到2019年,商譽同比下降,資產減值從計提到轉回,行業累計虧損額因此大幅下降至1102.5萬元。

近期,A股上市公司三盛教育(300282-CN)因收購恒峰信息形成的5.99億元商譽存在減值風險,恒峰信息計提了無形資產減值準備,因而造成業績大變臉。

在高教領域,併購後因商譽以及瑕疵會造成回報率下降。比如中教控股併購了8所學校後,其ROE由2017財年的10.51%降至2020財年的8.35%。

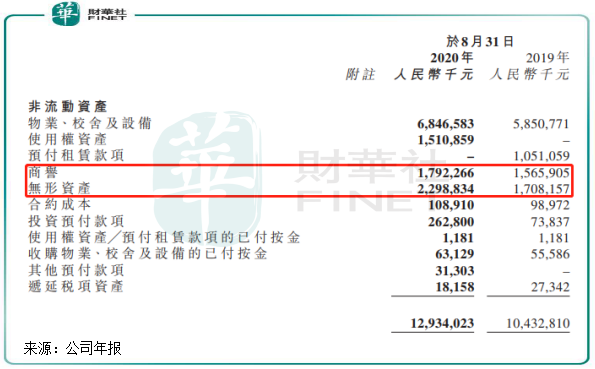

在2019財年,中教控股因對外併購帶來高達15.66億元的商譽,在港股教育板塊里商譽額僅次於民生教育的16.85億元,名列第二位。2020財年,公司商譽進一步增加至17.92億元。此外,收購帶來的無形資產金額亦較大,2020財年公司無形資產為22.99億元,同比增長34.6%。

中教控股的這些商譽和無形資產被列入到非流動資產中,兩者累計金額佔了公司2020財年非流動資產超過3成。

教育企業只要經營合理就不會存在商譽減值的風險,但也因看到中教控股的資產屬性較重,不排除存在減值的變數。

高等教育行業屬於重資產行業,週轉率較低,長期學生數量增加受制於政府額度管制、學校土地和建築以及學校利用率飽和的限制,因此單校的天花板並不高,成長邏輯不具有可複製性,需要靠對外收購進行優化整合實現快速增長。

資料顯示,我國高等教育中民辦高校有750多所(不包括中等職業學校),集團化經營的少於100所,行業集中度非常低。民促法出台、獨立學院轉設等政策鼓勵行業將繼續向中教控股等龍頭集中,因此這些龍頭具有資金和運營模式優勢。

所以在未來幾年,包括中教控股在内的頭部教育企業將繼續展開跑馬圈地的擴張潮,在這種情況下,中教控股的商譽或會繼續增加。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享