去年6月,宣称中国有4770万对不孕不育夫妇的辅助生殖市场“非公辅助生殖第一股”锦欣生殖(01951-HK)实现了在港股上市的梦想。

但市场似乎未对锦欣生殖的前景抱有太大希望,该公司上市没几天就跌破发行价,如今股价表现不温不火。

紧随其后,近日又有一家称中国有超过5000万对不孕不育夫妇的辅助生殖基因检测解决方案提供商向港交所递交了招股书,这家企业名为“苏州贝康医疗股份有限公司”(下称“贝康医疗”)。

靠一款产品获投资人“芳心”

贝康医疗在官网中将使命定位为:专注于基因科技在生育领域的应用和研究,帮助不孕不育的患者“能生”,让携带家族遗传病基因的患者“优生”。

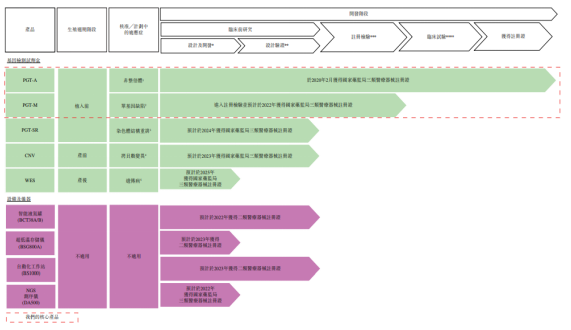

根据招股书,贝康医疗的产品来头不小,其研发的PGT-A试剂盒可以在植入前筛查胚胎中的非整倍体(一种经常与试管婴儿(IVF)植入失败相关的染色体疾病),是第一款也是唯一一款获得国家药监局批准的三代试管婴儿基因检测试剂盒。

此外,贝康医疗正在开发另外两款植入前基因检测(PGT)产品,即PGT-M和PGT-SR试剂盒,与PGT-A试剂盒一道将共同构成一个完整的检测试剂盒系列。并且,该公司已经将触角从植入前阶段延伸到了产前和产后阶段,并且正在开发每个阶段的试剂盒。

上图可见,贝康医疗目前共有5款基因检测试剂盒的产品,但仅有PGT-A这一款已通过临床试验和获得注册证;设备及仪器业务方面,智能液氮罐等4款产品目前也仅处于临床前研究阶段,离商业化还相差甚远。

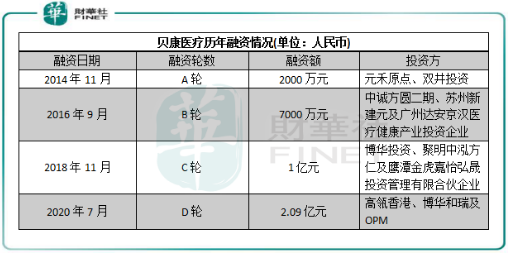

但正是靠PGT-A这一款市场最前沿的三代试管婴儿基因检测试剂盒,贝康医疗获得了不少著名机构投资者的加持。招股书显示,贝康医疗2014年以来共获得专注于优生优育领域和高端免疫产品的开发的达瑞生物(832705-CN)、苏州聚明和博华资本三家机构的股权融资。

同时,贝康医疗截至目前累计获得4轮融资,投资方包括资本巨鳄——高瓴资本旗下的高瓴香港,还有博华投资、双井投资等机构,4轮融资累计获得资金近4亿元(人民币,下同)。

PGT-A这一款未来前景可期的产品,也让贝康医疗受到市场关注。《2020中国潜在独角兽企业研究报告》显示,贝康医疗与燃石医学(BNR)、沛嘉医疗(09996-HK)等企业一起,入选“2019中国潜在独角兽企业”榜单。

两年半亏损逾15亿

我国试管婴儿服务市场需求庞大,贝康医疗前景广阔。

弗若斯特沙利文资料显示,中国PGT的试管婴儿服务市场规模从2015年的2亿元增加至2019年的18亿元,复合年增长率为70.6%,2024年将达到182亿元。美国平均三代试管渗透率在2018年达到35.2%,而我国三代试管的渗透率预期将从2019年的3.8%提高至2024年的18.4%,整个市场预计可达150亿,存在巨大增量空间。

虽然未来前景佳,但对于只有一款产品商业化的贝康医疗来说,财务数据至今并不是那么好看。

贝康医疗处在行业上游,其客户主要是生殖诊所、妇幼医院以及具有辅助生殖的医院,已在港股上市的锦欣生殖旗下就有生育中心和妇科医院,但并不在贝康医疗五大客户之列。

由于基因检测试剂盒业务只有PGT-A一项实现商业化,贝康医疗除了向市场销售PGT-A外,还主要通过经销NIPT试剂盒、NIPMGD试剂盒,以及销售其未获国家药监局批准的CNV试剂盒和检测设备及仪器来实现收益,但销售额并不高。

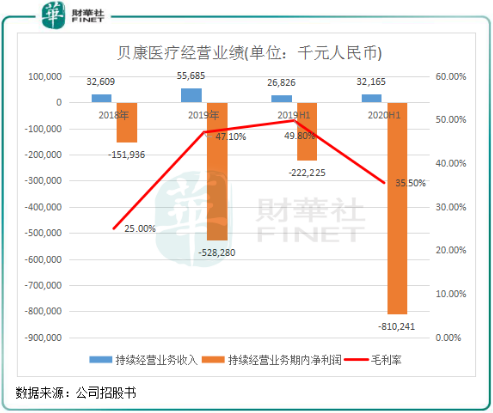

2018年及2019年,贝康医疗持续经营业务营收分别只有3260.9万元及5568.8万元,但亏损则分别为1.52亿元及5.28亿元;2020年上半年,贝康医疗在持续经营业务营收同比增长19.9%至3216.5万元的情况下,亏损额则同比飙升2.65倍至8.1亿元。

两年半的时间,贝康医疗亏损额累计达到了14.9亿元。

连年亏损的主要原因,是因为贝康医疗向A轮、B轮及C轮前投资者发行的金融工具(确认为向投资者发行的金融工具)账面值变动所导致。这些金融工具被确认为金融负债,2019年、2019年以及2020年上半年账面总值分别为5.03亿元、10.44亿元和18.61亿元,账面值变动分别为1.04亿元、5.2亿元和8.02亿元,从而导致公司亏损额飙升。而若撇除金融工具账面值变动影响,贝康医疗依然在过去几年产生亏损。

自研产品销量不佳

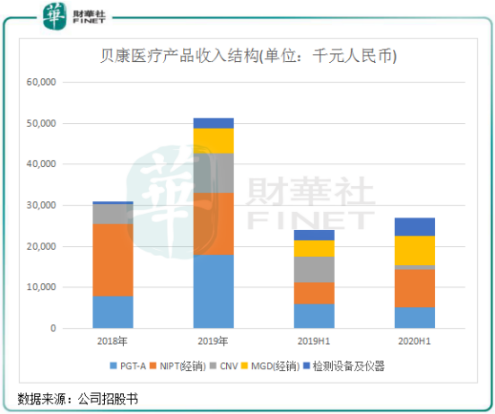

在收入端方面,贝康医疗增长趋势并不乐观。其自研的重磅产品PGT-A销售额表现一般,2019年销售额同比增长126.8%至1797.8万元,但在2020年上半年同比下滑12.1%至521万元,同期经销产品NIPT和MGD销售额则有不同程度的提升,这也让PGT-A的销售额比重由2019年的32.3%下降至16.2%。

该公司的另外两项业务CNV和检测设备及仪器销售额体量较小,对公司整体营收帮助并不大。

所以,贝康医疗自身的产品组合目前仍缺乏了持续增长态势,主要还是得依靠经销其他外部公司的产品实现营收增长,这也表明贝康医疗产品商业化急需提速。而除了PGT-A外,其他款自研产品最早也要到2022年才获得注册证,这对于贝康医疗未来两年的业绩增长来说存在较大压力。

收入端增长缓慢,也让身处十分烧钱的生物科技行业的贝康医疗来说带来较大的现金流影响。因为生物科技市场是一项烧钱的生意,各大生物制药企业每年均投入大量资本开支。在临床需求、临床前研发、产品注册检验、临床试验及临床注册等方面,需要耗费大量现金。

2018年以来,贝康医疗的研发投入规模并不大,2019年度研发支出不到2000万元,用于经营活动的现金在过去几年也达到2500万-4000万元区间。在过去几年获得多轮融资的贝康医疗也难免出现现金流紧张的局面,2020年上半年,公司期末现金及现金等价物未3445.3万元,短期银行贷款达3000万元,而包括销售成本、研发开支、分销成本等在内的经营成本高企,拖累公司盈利水平。

综上所述,贝康医疗营收规模小,亏损额扩大,很大原因是整体产品组合商业化能力有待加强,销售渠道也有待提升。而手头现金不足,贝康医疗因此选择了上市融资来提升产品商业化以及拓展销售渠道,以及用于其他产品的开发和未来的商业化。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享