近期赛道这个词非常热,驱动这个词热起来的是来自医药、医疗、消费板块中不同行业中具有业绩支撑个股股价出现了巨大的且持久的上涨,但不得不承认人性在其中起到的推波助澜的作用。

有资深投资人士表示,好股靠捂,或者说挣大钱靠估值抬升而不是只吃业绩增长的钱。叠加这两个背景来看,赛道和捂股是非常重要的事情,但参与者是否忽视了一个问题,即价值投资者非常关注买入的价格,即其成本是否占据了优势的持股地位,或者说在面临市场调整时其初始成本是否具备较大抵御市场波动的能力。

以笔者的观察,这群资深价投人士非常注重价格,而实际上在评述价值也就是赛道和投资耐心上,读者误认为前者是不重要的,或者说在投资的决策因子中大大低估了价格的作用。设想在一个熊市主导时间段中,估值提升不再,反而迎来的估值回归,呈现的结果往往是业绩仍然增长的个股保持震荡甚至是攀升的局面、而业绩弱势或者处于估值回归主导的个股可能腰斩再腰斩,那么在这样的局面下,价格优势仍然是巴菲特所言的投资不要亏损的重要保障。

拿思考乐教育(01769-hk)来看,在上市交易第一日(2019年6月21日),其当日收盘市值为20.51亿港元、对应pettm为18.86,而更为关键的在于其2018财年的营收增速为31.47%、归母净利润增速为188%,显然这个价格是非常具备价格优势的,而这个优势转化为市场语言即其股价在8月初期获得了市场的认可。

思考乐教育

虽然一般而言获得了市场认可的股票你不需要质疑其股价涨幅的动力,但是对于市场的定价可能会好奇为什么如此之高增长却匹配如此的估价?是不是没有考虑到公司的缺漏、还是行业市场空间有限、还是业务的模式导致行业集中度提升的困难?

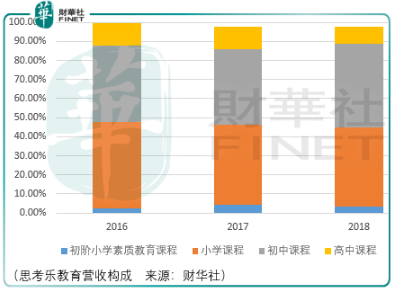

思考乐教育是一家k-12线下课外辅导机构,其中‘升学’服务1-12年级的学业备考、‘乐学’服务1-3年级儿童教育课程以及语言及表演艺术等兴趣班。

截至2020年6月底,思考乐教育的线下学习中心数量从截至2018年底的54家增长至127家,覆盖的城市从深圳、东莞、佛山、厦门扩大至惠州、中山、广州、江门、汕头地区。

由于应变迅速,或者说有所准备,思考乐教育成功在疫情初期把线下课程转为线上授课,这使得思考乐在疫情期间的营收和归母净利润仍然保持了正向的增长:2020年中期收入同比增长10.2%、中期内溢利同比增长38.4%。

这样的业绩结果使得市场在中报披露之后股价高开高走,继续创出了历史新高,但实际上市场对于思考乐业绩增速的预期已经包含在2020年4月中期往后的股价表现之中,因此如果说达到预期,那么也是达到2020年4月中旬时刻点的市场预判,而对于中报披露后的表现只是一个判断得以印证的证明。

而往后,由于市场估价已经高企,或者说它需要更多的数据才能够维持这样的估价水平,但是市场耐心就不存在恶化的可能?

除了来自市场层面的担心,从以往的数据来看,2018年广东k-12课后教育服务市场规模为530亿元,深圳同期市场规模为164亿元,而据思考乐给出的数据显示其当期收入为4.05亿元,占据深圳市场份额为2.5%,位列深圳第2,而第1名占据深圳市场份额4.9%。

这样的行业集中度随着政策的出台,使得一批中小培训机构与个体户被挤出市场或者通过思考乐类的规模机构成为其合伙人制度中的一员,那么这样的行业份额上线能够达到什么样的水平呢?

根据思考乐的评述,其表示其过往业绩大幅增长主要由新增学习中心所驱动。由于一般每间学习中心服务的地理区域及人口基数有限,于学习中心完成提升阶段并达到预期利用率后,其同店增长率一般趋于平稳。

除了新店增加作为主要的业绩驱动因素之外,学费的缓步增加构成了思考乐这一k12线下辅导教育机构重要的投资吸引点,根据过往数据,深圳K-12课后教育服务市场的每小时平均学费由2014年的54.9元增加至2018年的人民币70.1元,复合年增长率为6.3%。

从目前业绩的增长趋势来看,由于2020中期的营收、归母净利润增速相比2019年中期分别减少了14.99%和增加了47.18%,虽然归母净利润是支撑股价运动的核心,但营收来源亦是利润实现的基础,倘若营收增长幅度进一步下降或者低于市场匹配的估价,那么从此刻就2020财年业绩匹配度来看,这个价格优势则远远低于曾经的2019年6月21日,因此存在着较大的价格波动风险,甚至是价值风险。

总结

总体而言,从思考乐的历史表现来看,以一个合适的价格选择好的赛道,选择一个基于成长之余还掌握定价的行业或者企业,市场会给予双击的惊喜。但是畅想未来之余,企业与企业之间的界限真的大于股价层面的表现吗?或者说这是资金、基本面、风格潮流造就的一次特殊情况?小心驶得万年船,能够取得局部认知的涨幅或许就是成功。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享