2019年的最後一天,汽車融資租賃公司喜相逢集團有限公司(下稱「喜相逢」)向港交所遞交招股書,擬香港主板IPO上市。

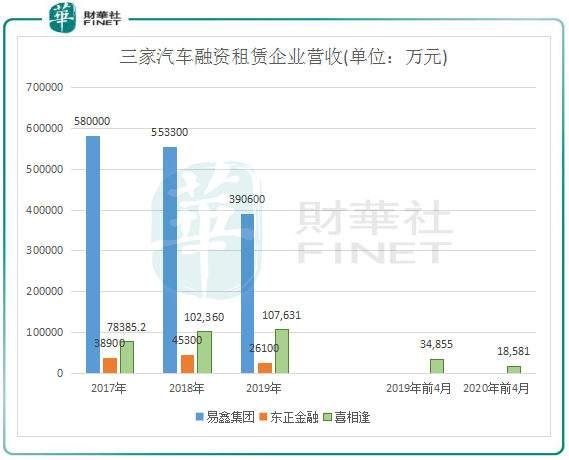

首次上市申請失效後,喜相逢於近日更新了招股書。若喜相逢能成功赴港IPO,將成為繼易鑫集團(02858-HK)和東正金融(02718-HK)後第三家在港上市的汽車融資租賃企業。

但易鑫集團上市後遇上多年盈利難、股價低位徘徊的尷尬局面,而東正金融當年經歷了上市延期、調低募資額以及上市首日破發的窘境。此外,瓜子、團車網這樣的頭部平台也都陷入了盈利難的困境中,悄然解散的中小企業也不在少數。所以,業績大起大落的喜相逢能如願上市嗎?能否突破前輩們遭遇的魔咒?

國内汽車融資租賃市場高度分散,競爭激烈,就交易量計算,喜相逢在2019年中國第三方汽車零售融資租賃公司中名列第9,市場份額為1.8%。

在2012年前,喜相逢主要以經營性租賃方式提供汽車租賃服務。自2012年開始,喜相逢將業務模式的重心轉放在汽車零售及融資業務,以直接融資租賃方式出售汽車,同時還提供汽車經營性租賃服務和其他相關服務。

目前我國汽車新零售市場處於供大於求的階段,且汽車新零售企業還需要燒錢來跨越線上線下的鴻溝,面臨著資產質量嚴峻的考驗。國内大部分平台只起到引流作用,並未真正打通整個新零售,也未找到真正的盈利模式。因此,有騰訊、百度等互聯網巨頭撐腰的易鑫集團也始終未能實現穩定盈利,而作為中小汽車融資租賃企業的喜相逢自然也不好過,過去幾年業績不增反降。

2017年-2019年,易鑫集團和東正金融營收連年下滑,喜相逢則錄得小幅上升,但在2020年前4月因疫情出現46.69%的跌幅。

淨利潤方面,易鑫集團2017年及2018年累計巨虧超過180億元,2019年才取得3096萬元的盈利;東正金融淨利潤則跌宕起伏;喜相逢淨利潤2017年起開始大幅下滑,甚至產生了虧損,2017年-2019年,淨利潤分别為6081.9萬元、5994.3萬元及1534.5萬元,2020年前4月則由盈轉虧,虧損額為1350.5萬元。

上述三家企業的經營數據表明,在國内互聯網汽車交易市場尚不成熟情況下,相關企業面臨很多不明朗因素,從而造成業績波動大。

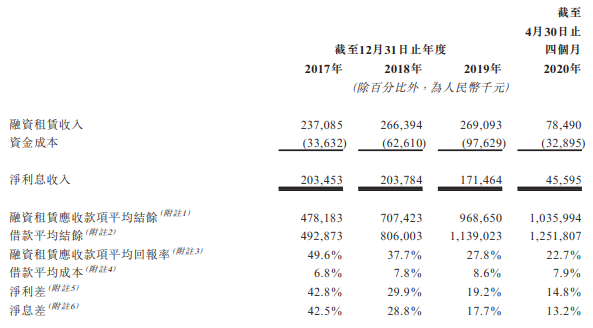

從招股書看,喜相逢過去幾年增收不增利主要是由於公司收益成本、行政費用、銷售及營銷費用的快速增長所致。2017年-2019年,喜相逢收益成本從5.48億元增至7.11億元,增幅為29.74%。

這對於汽車融資租賃企業來說,需要將很大一部分資金壓在汽車這樣的固定成本上,經營性流轉資金遭到擠壓。而在利潤下滑和成本攀升的因素下,喜相逢經營活動所得現金流在過去三年均為負數,分别為-3.31億元、-2.16億元及-0.44億元。

此外,回款風險在汽車融資租賃行業是一個通病。喜相逢融資租賃應收款項平均結餘過去幾年居高不下,2017年-2019年分别為4.78億元、7.07億元及9.69億元,2020年前4月甚至突破10億元,達10.36億元。

為面對嚴峻的同行競爭壓力,喜相逢打起了價格戰,致使其融資租賃應收款項平均回報率由2017年的46.9%大幅下滑至2020年前4月的 22.7%,利息差則由42.8%降至14.8%。

過去幾年快速的擴張也造成了喜相逢面臨資金缺口。8年前將重心放在汽車零售及融資業務後,喜相逢在全國大力構建銷售網絡,目前業務涉及25個省級行政區域的63間銷售店鋪,年均開設近8家銷售店。同時,喜相逢還運營著淘氣、GO自遊、52車等多個線上APP。

業務迅速擴張的同時,喜相逢淨流動資金缺口也在增加,過去幾年借款不斷攀升。2017年-2019年,喜相逢一年内應償還借款分别達3.66億元、6.49億元及7.16億元,可見短期償債壓力之大。相較於受互聯網巨頭關照的行業龍頭,喜相逢在融資方面沒有任何優勢,易鑫集團就曾獲得百度、騰訊和京東的多輪融資,規模達15億美元;彈個車也獲得了阿里兩輪領投,金額達9.1億美元。頭部企業的盈利能力尚且如此,作為「中小散戶」的喜相逢困境也更加明顯。

所以,無資金優勢的喜相逢,上市融資成為其突破競爭圍堵、補充發展資金的最主要渠道。

汽車融資租賃行業與汽車銷售行業息息相關,2017年以來,我國新車銷售量增長乏力,消費需求疲弱。中國的新車銷售量由2018年的2370萬輛減少至2019年的2140萬輛,並預期於2020年減少至1970萬輛。

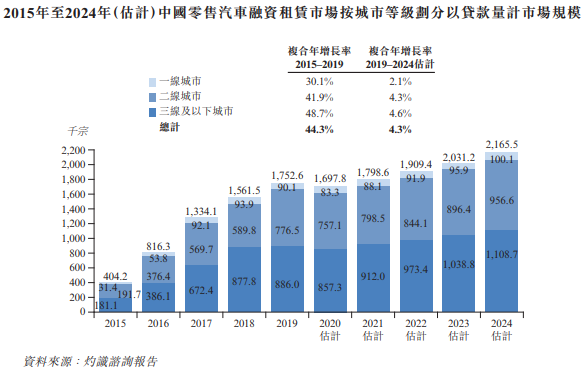

在這種背景下,我國零售汽車融資租賃市場也難於幸免。根據灼識咨詢報告,2015年–2019年中國零售汽車融資租賃市場以貸款量計市場規模複合年增長率達44.3%,但預計2019年-2024年複合年增長率降至4.3%。

過去幾年,喜相逢的增長主要得益於汽車金融市場的繁榮。喜相逢未來的發展很大程度上需依賴中國互聯網汽車交易市場,但該市場未來的增量十分有限,這可不是什麽好事。

在行業未來增量十分有限的情況下,我國汽車融資租賃平台通常礙於線下渠道與售後服務的缺失,又要滿足不同階段消費者的不同需要,從而大幅稀釋獲客成本,很難實現平台流量高效轉化率和交易流通,因此燒錢模式仍將不可避免。

汽車作為耐用商品,有售後服務的需求,而汽車新零售平台無法真正完成商業閉環,最重要的原因之一就在於無法解決服務問題。傳統的4S店模式在不遠的未來將依然會穩固,把握著一二線城市的主要市場,汽車新零售只能在二三線城市才有較大市場。可以說,我國汽車新零售的路還很長。

另一方面,造車新勢力的新零售模式也給喜相逢帶來衝擊。以全球新能源汽車領頭羊特斯拉為例,特斯拉也玩起了「線上賣車」的新零售模式,通過採用「體驗店網絡直銷」的銷售模式,並且將品牌體驗與售後服務相分離。今年4月,特斯拉宣佈入駐天貓,首次在國内第三方平台開設官方旗艦店,且在電商平台官網上統一售價,用戶可直接到任意門店去體驗並付款購買即可,提升了用戶體驗與銷售效率,有别於傳統4S店的重資產模式。

因此,上市融資是解決喜相逢等中小汽車融資租賃企業生存下去的關鍵,而未來發展能否順利,還需要在新零售模式上探索出自己的路子。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享