截至2020年9月16日,获得巴菲特投资的云计算企业snowflake在美国纽交所上市,仅两分钟便出发熔断,股价涨幅130%,截至收盘,股价涨幅111.6%。

实际上这样的热情在国内市场亦有上演,譬如通过本地部署型企业管理软件解决方案及SaaS产品为不同行业的公司提供ERP解决方案、财务会计管理、人力资源管理及智能制造等服务的金蝶国际(02680-hk);为中国建筑工程提供数字成本管理、数字化建造及成本控制信息化服务的广联达(002410-cn);通过本地部署型企业管理软件解决方案及SaaS产品,专门为不同行业的公司研发和提供ERP、客户关系管理、人力资源管理、商业智能和办公自动化方面的软件和解决方案的用友网络(600588-cn)。其中,金蝶国际股价自2016年6月以来最大涨幅达901.75%;用友网络股价自2017年6月以来最大涨幅达825.89%;广联达股价自2016年1月以来最大涨幅达735.02%。

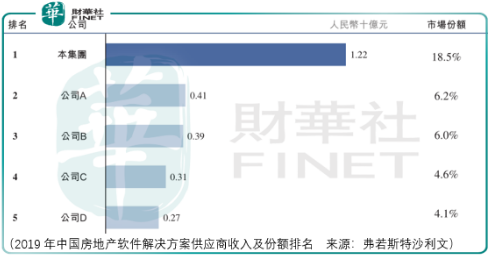

而今天所追踪的“本集团”-明源云,由于所占中国房地产软件解决方案市场份额第1,因此更为值得注意,但是这份注意也许并不能转化为合理的回报。

在财华社前期的文章《价格与价值,关于思考乐教育的思考》中,笔者做过如下分析“有资深投资人士表示,好股靠捂,或者说挣大钱靠估值抬升而不是只吃业绩增长的钱。叠加这两个背景来看,赛道和捂股是非常重要的事情,但参与者是否忽视了一个问题,即价值投资者非常关注买入的价格,即其成本是否占据了优势的持股地位,或者说在面临市场调整时其初始成本是否具备较大抵御市场波动的能力。

拿思考乐教育(01769-hk)来看,在上市交易第一日(2019年6月21日),其当日收盘市值为20.51亿港元、对应pettm为18.86,而更为关键的在于其2018财年的营收增速为31.47%、归母净利润增速为188%,显然这个价格是非常具备价格优势的,而这个优势转化为市场语言即其股价在8月初期获得了市场的认可。”

而明源云近期业绩虽然亦有不错的表现:2019财年营利增速分别为38.49%、37.58%,同时这份表现亦优于同行,但是此时发行上市或触及估价上端区域。

其原因在于,金蝶国际、用友网络、广联达其估值要么处于有史以来的最高估价水平,要么接近历史最高估价区间,那么显然市场对于一家在细分领域占据龙头位置的企业-明源云而言,其上市估价难以低估,即难以获得如同思考乐(01769-hk)、心动公司(02400-hk)当初上市初始估价与基本面预期差异下的巨大投资机会。

以上作为评估明源云风险收益的基础。

明源云

明源云作为中国房地产软件解决方案市场龙头企业,其所占市场份额高于第2-4名企业累计份额,因此其行业竞争力无需多言。按细分收入计算,明源云是该领域erp解决方案及saas产品最大提供商,其市场份额分别为16.6%和23.3%。

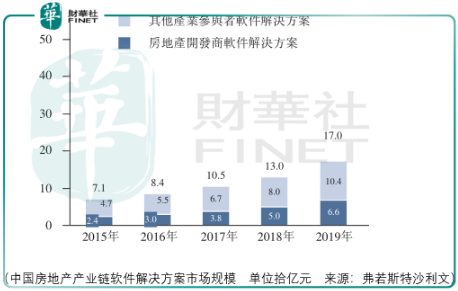

中国房地产产业链软件解决方案市场由两个部分组成:房地产开发商市场及其他产业参与者(包括且不限于建筑材料供应商、房地产资管企业)市场,其中房地产开发商软件市场涉及本地部署型企业管理软件(erp解决方案)和saas服务,其他产业参与者市场则只涉及saas服务。

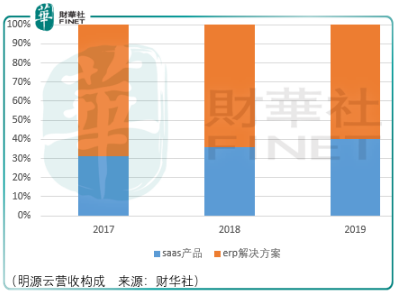

从明源云产品营收构成来看,其目前优势产品为erp服务,而据行业细分规模观察,占据更大份额的是saas所主导的房地产开发及其他产业参与者市场,因此,明源云试图提升saas产品的营收比重,即时短期亏损也在所不惜。

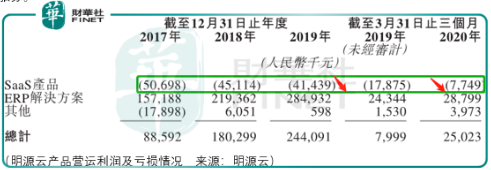

明源云给出的解释是“saas产品产生营运损失,主要因为明源云的SaaS业务尚处于初期阶段,我们作出大量投资以驱动我们SaaS业务的快速增长,我们相信这对于为我们的SaaS业务的利润增长建立有力的竞争优势必不可少。”

实际上透过以上数据,尽管明源云saas产品营运利润处于亏损状态,但是其亏损金额处于下降通道,因此可以预期明源云该项产品将对其净利润产生正向影响。

以上是从结果论的角度判断明源云的业绩将取得进一步的增长,那么从底层逻辑来看,笔者梳理了2个核心因素:

其一,激烈的房地产商竞争提出了更高的降本增效需求。中国房地产市场竞争日趋激烈,迫使包括房地产开发商在内的产业参与者采用全面的、行业垂直软件解决方案对其业务运营进行数字化、精简化及最优化,以降低成本、增加透明度,并提高运营效率。

其二,数据驱动价值挖掘。中国的房地产市场多年来积累了庞大资产,其特点是物业运营和资产管理的要求挑战性高且复杂度大、产业参与者多样以及充斥多种物业类型(包括住宅、商业及公共物业)。业主或管理者有效管理房地产资产的能力会极大影响其收入、盈利能力及风险管理。软件解决方案可有效地数字化、整合及精简物业运营职能,并有望为高效的房地产资产管理做出重大贡献。

总结

总体而言,一方面明源云所处的赛道极具前景,另一方面明源云所在的细分领域占据综合优势,这构成了明源云长期价值的基础,但由于风格潮流及事件(疫情)所致,市场对于云服务信息化供应商的评价处于周期的顶端,投资者应当重视这一核心矛盾,以更久远的耐心等待市场双击的机会。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享