網上盛傳的香港明星梁洛施山頂豪宅曬出的一張照片徹底改變了我對貴州茅台(600519-CN)的印象。

原以為茅台酒雖然稱雄「酒林」,但其千年不變的「土味」的包裝,和頗有辨識度的酒瓶形象主要在大腹便便的中年男人之中流行。

未料,茅台酒早就馳名海外,竟然還頗受年輕女士的歡迎。

也正是因為有著廣泛的客戶群,茅台酒才能一次次穿越各類週期,逆勢打破自己創造的一個又一個奇迹,並做到市值超越「宇宙行」工行。

2020年疫情對社會經濟影響是巨大的。

根據國家統計局數據,1-6月份,社會消費品零售總額172256億元,同比下降11.4%。其中,除汽車以外的消費品零售額155869億元,下降10.9%。

其中煙酒類累計零售總額1726億元,同比下滑3.1%。

就是在這種大環境下,貴州茅台酒硬是跑出雙位數業績增長。

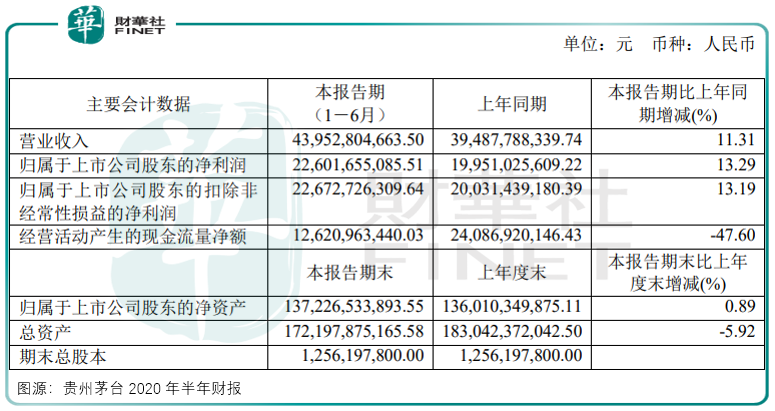

7月28日,貴州茅台發佈2020年上半年度業績公告,公司營業收入439.53億元,同比增長11.31%;歸母淨利潤226.02億元,同比增長13.29%。

今年上半年,貴州茅台的淨利潤增速再一次完勝營收增速,上市19年,茅台依然是一支不折不扣的成長股,業績可謂長盛不衰。

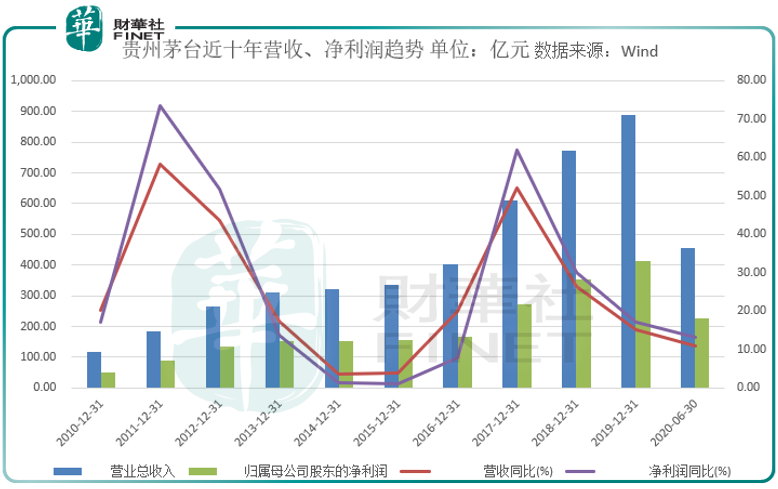

拉長公司業績期看,近十年間,貴州茅台有六年淨利潤增速跑赢營收增速。

2016年以來,茅台酒已經度過了2013-2015年的業績平台期,開始突飛猛進的增長。

再加上投資者對其良好的預期,也難怪公司股價能從2019年6月末突破1000元後,在一年後登上1700元大關。

不過再怎麽赢利,茅台也只能自嗨,無法帶動一個產業鏈,或者行業景氣度。在茅台大賺的同時,行業公司水井坊卻業績「暴雷」。

比貴州茅台早一天,水井坊發佈披露了A股上市白酒企業首份半年報。

財報顯示,公司2020年上半年實現營業收入8.04億元、歸母淨利潤1.03億元,分别同比下降52.41%和69.64%。

水井坊在財報中解釋,新冠肺疫情使社交、聚會活動受限,消費需求急劇收縮,給公司春節後的銷售帶來較大的壓力和困難。

隨著疫情防控形勢逐步好轉,二季度市場消費場景得到一定恢復,但市場總體還是以消化庫存為主。

當貴州茅台不懼疫情影響,水井坊卻深陷業績「腰斬」。如果說貴州茅台這一業績還是建立減少327家經銷商之上的,那水井坊更是無處找人說理。

貴州茅台的渠道調整從2019年發酵以來,格外引人關注。

長期以來,渠道把持了茅台酒大部分利潤。例如公司主力產品53度飛天茅台出廠價969元/瓶,市場售價卻高達2500元以上。

2020年上半年,公司進一步優化營銷網絡佈局,縮減327家經銷商,新增一家經銷商,經銷商數量為2051家。

在縮減327家經銷商後,會影響公司業績嗎?

上半年公司直銷渠道收入為51.53億元,同比增長222%;批發渠道收入為387.59億元,同比反而增長9億多元。

這意味著茅台精簡經銷商之餘,反而提升了銷售業績。雜亂的經銷商渠道經過出清,反而壯大了現有經銷商,在市場供不應求下,經銷商對茅台的備貨能力越來越強大。

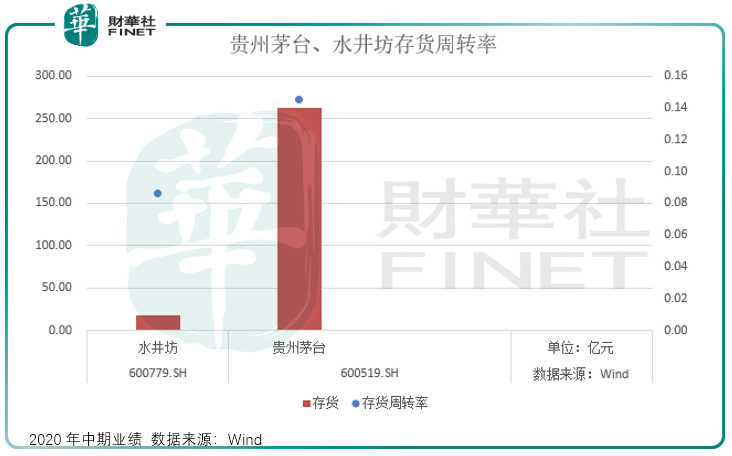

另一方面,貴州茅台的存貨一直在行業高居不下。

今年上半年,公司存貨約為262.95億元,同比增長逾9個百分點。其中,庫存商品約為11.81億元,自製半成品約為134.95億元,其餘是原材料和在產品。

自製半成品大概率是基酒,用來勾兌茅台酒的,所以從庫存類型看,半成品、商品佔據存貨比例高達55.81%。

茅台酒存貨過高,固然與其製作工藝有關,另一方面或也是為控製市場上的流通量,為提價預留空間。

總體來看,貴州茅台雖然存貨金額較大,但好在家大業大,佔當期流動資產18%,風險可控。

相較之下,業績暴雷的水井坊存貨為17.44億元,佔流動資產比例高達67%,說明企業對存貨的管理有問題,資產變現能力差。

如果以存貨周轉率來可對比兩家公司營運能力,根據Wind數據,貴州茅台上半年存貨周轉率0.15次,存貨周轉天數1237天;水井坊為0.09次,存貨周轉天數為2090天。

對比可見,兩家周轉率都低於白酒行業均值,不過貴州茅台體量大,有「冬糧」,相較之下水井坊就沒有這個優勢了。

源自於流淌千年的赤水河,貴州茅台的稀缺性讓其成為世界三大蒸餾名酒之一。或也正因此,公司每年業績增長,都有一定的計劃性和節奏型。

公司每年都會製定經營目標。2020年公司計劃實現營業總收入同比增長10%左右,也就是在977億元附近。

而從公司上半年業績看,完成這個目標壓力並不大。但考慮一季度是白酒的旺季,疊加疫情的不確定性,以及近期輿論壓力,中短期看貴州茅台應該不會大幅增長。

不過從在疫情期間的表現看,貴州茅台還是有較強的抗風險能力。

首先就是公司還有強大的提價能力。

茅台最近一次提價是在2018年,出廠價從819元漲至969元/瓶,市場指導價從1299元提到到目前的1499元。

而這個市場指導價和現在2700左右的經銷商售價相比仍有80%的上漲空間。不知零售指導價,公司的出廠價上調也之日可待。

白酒沒有保質期,客戶存貨、經銷商存貨,在群體投機之下,茅台酒已經越來越凸顯金融屬性,其保值、增值,讓客戶瘋搶,也讓貴州茅台只能提價應對。

其次,上半年貴州茅台預收賬款(合同負債)94.64 億元,雖然同比減少 27.93 億元,但環比增加 25.55億元。

當產品暢銷時,經銷商會提前打款以求儘早拿貨,環比增加也預示著茅台銷售已經在疫情之後開始修復。

這個預收賬款也常被用來調節利潤,在既定的計劃生產節奏下,有任何風吹草動,相信公司也有足夠的「冬糧」去調節利潤。

最後,為保證可持續發展,貴州茅台每年需留存一定量的基酒,正是由於由不同年份、不同輪次、不同濃度的基酒相互勾兌成茅台酒。

今年上半年,公司完成基酒產量 4.81萬噸,其中茅台酒基酒產量 3.67 萬噸、系列酒基酒產量 1.14 萬噸。

基酒產量同比2019年同期呈增長態勢,貴州茅台已經提前備好糧草。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享