截至2020年7月22日,以中微公司、瀾起科技為代表的首批25家企業正式於上交所上市交易已滿一週年。若以科創板投資基金收益回報為判斷標準,那麽回顧科創板近1年以來的表現,其總體非常耀眼:

2019年5月6日至7日,首批6只科創板主題基金相繼成立,科創板開板前共有17只科創板主題基金面世。從2019年7月22日截至2020年7月15日,這17只科創板主題基金平均收益率達77.86%。其中南方科技創新A以126.17%收益率奪得業績榜首,華夏科技創新A以109.7%回報率名列第2,廣發科創主題3年封閉以93.82%業績位列第3。

在財華社之前關於科創板開板週年系列報道文章《科創板一週年特别報道——變革闖新路 砥砺繪藍圖》中提到,科創板開板一年來開創了百花爭妍的新局面。更多的詳細情況,可參考《科創板一週年特别報道|創業板與科創板的價值延續與思辨 》、《科創板一週年特别報道|遊子陸續回家 科創板漸顯鲶魚效應》、《科創板一週年特别報道|科創板與港交所的互補與共赢》 、《科創板一週年特别報道|幼苗雖小 亦能參天》等相關報道。

實際上,從基礎條件上觀察:科創板首批25家上市企業首日pettm與psttm均值分别為103.2/22.58,而創業板首批28家上市企業首日pettm與psttm則分别為85.24/16.74。

從長期投資回報來看,較低的市場估價對企業業績增長的要求低於較高的估價,而企業往往難以持續地獲得業績整體的高增速,因此較低的市場估價便是對投資者最重要的風險保護之一。

通過財華社統計數據測算,創業板首批28家企業上市1週年投資回報率均值為5.47%,這個成績高於科創板首批25家企業截至2020年6月12日投資回報率均值2.12%。

從投資的角度看,再結合科創板首批25家2019財年平均營利(歸母淨利潤)增速均低於2009財年創業板28家平均營利增速這一條件,創業板首批投資回報率高於科創板首批投資回報率是理所應當的。但是到了2020年7月20日,科創板首批25家整體投資回報率卻達到了11.32%,這意味著這25家科創板企業在2020年6月13日至7月20日短短1個半月之内,在沒有新的業績數據的情況下股價整體增加了9.2%。

這個結果愈加印證了財華社前期關於科創板企業投資回報率的判斷——「恰當」的上市時機將大幅擡升科創板整體投資回報率。

把這個「恰當」的時機剖開,「恰當」有兩層含義:

其一,在小級别的市場節奏演繹上,7月22日踏準了以創業板綜為代表的前期「新小創」指數在2019年7月22日迎來的階段低點。

其二,與創業板首批上市企業面臨市勢處於「估值回落」相反的是,科創板首批上市企業面臨的是市勢處於「估值回升」。

因此,「恰當」時機將成為我們對於科創板整體投資風險的重要判斷依據。水以載舟亦能覆舟,既然好的時機能夠讓科創板在不利的條件下獲得更高的投資回報率,那麽也必將有投資者需要面臨壞的時機下科創板整體價值回歸的風險。

從兩個方面談論「壞的時機」下科創板整體價值回歸的風險:

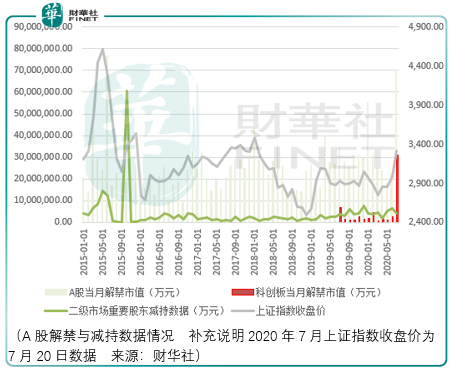

其一,科創板即將到來的大額解禁(7月為為科創板2020全年最大解禁市值月)對市場影響幾何?或者說A股(2020年7月亦為全年最大解禁市值月)的大額解禁對市場影響幾何?

數據來看,科創板在2020年7月解禁金額達到了3095.19億元,而2020年7月22日這一天的解禁金額達到了1811.89億元,佔比為58.54%:

從整體解禁估值水平來看,截至2020年7月20日收盤,這批科創板解禁企業平均PEttm與PSttm分别為151.38與24.3,這意味著倘若公司經營業績(歸母淨利潤)沒有增長,投資者需要151.38年的時間才能收回成本。

橫向比對來看,創業板歷史前高4037.96點所對應的PEttm與PSttm分别為138.17與19.26,從這個角度來看,這批科創板企業至少可以確認達到了泡沫的程度。

從解禁金額來看,2020年7月A股解禁金額為7027.53億元,其中科創板該月貢獻了44.04%的解禁份額。7月解禁金額不僅為2020年最高值,而且為2015年6月以來的最高值,而由於解禁金額為市場出現階段調整的必要條件,因此不能認為2020年7月出現歷史次天量解禁則市場會出現調整。

但不得不說,在市場某些重要的時刻,譬如2015年6月、2018年1月、2019年4月、2020年1月都出現了大額解禁,而上證指數在該月份都出現了巨幅的調整。若再對調整進一步細分,有些調整意味著轉勢,而有些調整僅表示波動。

而通過二級市場重要股東減持數據的情況來看,由於減持金額相對均勻的分佈,因此該數據無法對市場風險做先驗性的提示。

因此,回到上述呈現所延伸的問題上:市場出現了調整嗎?如果市場7月13日以來的表現定義為一次調整,那麽這樣的調整究竟意味著波動還是轉勢?

在這個問題上,市場相關人士的認知似乎存在著許多不同的理解。

有的認為,結合創業板首批上市公司解禁情況,解禁將對科創板乃至市場整體衝擊有限,而財華社通過以上的論證表明,市場的歷史呈現並不支持這一結論,而這一邏輯的另一問題在於對於科創板,創業板的解禁情況有借鑒價值嗎?

通過上文論證以及財華社前期《科創板一週年特别報道——變革闖新路 砥砺繪藍圖》文章投資者應當清楚,科創板所面臨的市勢背景與創業板正好相反,因此創業板的解禁後的情況不具備參考價值。

還是需要回到原點,結合上文——「壞的時機」下科創板整體價值回歸的風險「其一」的追問:這樣的調整究竟是波動還是轉勢?如果是波動,則意味著市場風險的泡泡將繼續吹大,同時最終必然有投資者需要承擔科創板價值回歸的風險。

那麽這個泡泡究竟能吹多大?談談「壞的時機」下科創板整體價值回歸的風險第2個方面:這場牛市的演繹預期。

既然成也時機敗也時機,那麽對市場整體的動態評估就尤為關鍵。目前市場所處的位置不是什麽牛市開端,當然談論是否為開端取決於投資者用什麽週期觀察市場。

以1997年行情為例,從更長的週期來看,1997年牛市結束後的第一輪調整便成為了1999年519行情在點位上的起點,但是對於處於1997年牛市頂峰的投資者而言,需要面臨跨度2年的煎熬。

因此,以深圳綜指的估價水平來看,目前的市場泡沫程度已經接近2015年歷史高點附近,但是市場的強勢表現卻尤為決絕,從2020年7月1號開始連續開啓了4根大陽線,這意味著在泡沫的程度上市場有意更進一步。

因此,倘若7月13日以來的行情定義為市場調整,那麽這次調整則為波動而非轉勢,同時這次的調整幅度由於市場意外的強勢將低於2019年4月以及2020年1月的調整,而需要進一步驗證的重要標準是,市場中無論是上證指數、創業板指還是即將出現的科創50指數,指數價格上的新高是泡沫得以繼續吹大的充要條件。

據此,保守的投資者可以只觀察這一信號是否出現。同時,需要投資者重點注意的是,與以往整體泡沫化有所差異的是,這一輪牛市泡沫化的群體主要集中於半導體、元器件、醫藥、醫療保健、食品飲料(包括白酒)、以及部分週期股譬如豬肉股和水泥等建材股,其中半導體、醫療、醫藥和食品飲料是核心板塊,而這些板塊在業績支撐的基礎上進行估價擡升,因此倘若後續泡沫破滅,其破滅的過程不會如2015年如此「順利」,同時市場依然有合理估價板塊作為機會抓手;另一方面由於新股常態化發行,在市場每一個情緒位上都有新的上市公司,亦包含科創板上市企業,那麽這些上市公司亦將成為未來投資天平偏向的主體。

總體而言,在科創板上市一週年時刻,投資者應當意識到短期内從市場所得的東西是情緒而不是投資能力,在主流品種泡沫化的階段用價值來漠視風險是「鴕鳥行徑」而不是價值的逆向投資者。

而隨著科創板註冊制、創業板註冊制的推進,新股不斷發行成為常態。除了利用市勢用合理甚至低估的價格買入有優秀管理層經營的好生意,投資者還需要在不斷增加的新股中找到這樣的好生意以及優秀的管理層,這需要時間考驗,亦需要投資者有極強的耐心。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享