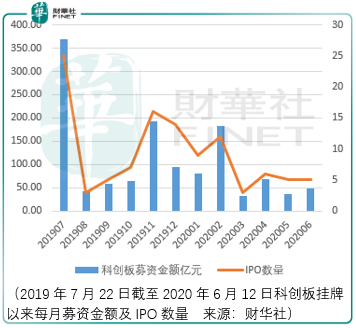

從2019年6月13日科創板正式開板,2019年7月22日以中微公司、瀾起科技為代表的首批25家企業正式掛牌上市,到2020年6月12日,距正式開板科創板已運行滿1週年。隨著金山辦公、滬矽產業、華熙生物、中國通號、華潤微、傳音控股、優刻得、石頭科技等戰略新興企業逐步登陸科創板,科創板中可交易上市公司數增加至110只。

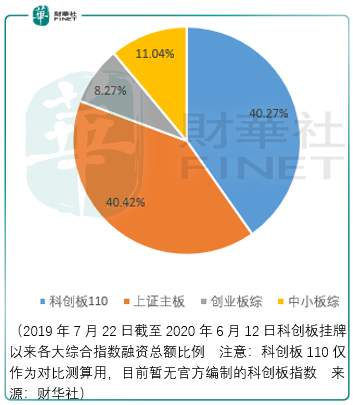

自科創板創立以來,其已成為實體股權融資的重要工具。從2019年7月22日到2020年6月12日,科創板可交易企業總市值達17135.53億元、企業流通總市值達2704.29億元,累計融資達1273.95億元,而同期主板、創業板、中小板可交易企業總市值分别為15789.14億元、3359.16億元、3844.85億元,累計融資規模分别為1278.59億元、261.72億元、349.33億元。

顯然,科創板已成為支持中國「新小創」企業發展的主要推手。伴隨著科創板企業在A股市場權重的增加,其地位將得到進一步提升,未來將成為A股投資者的主戰場。

根據上交所數據,截至2020年6月12日,科創板發行上市企業共計337家,其中獲得受理企業46家、上交所已問詢企業90家、暫緩審議1家、通過企業8家、提交註冊企業32家,獲得註冊企業129家,另外31家企業由於自身原因已撤回註冊申請,截至2020年6月12日在市場中可交易的企業共計110家。

從市場表現來看,首批25家科創板企業上市首日漲幅明顯:伴隨著短期投機熱情的高漲,首批企業換手率首次下降後迅速擡高,同時個股成交額逐步放大,這導致了第一批25家企業在以整體71.24Pettm之高市盈率發行之時股價仍然能夠進一步向上。

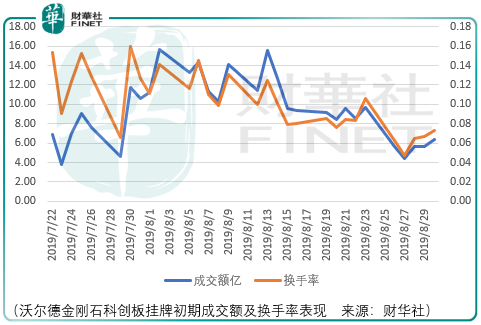

以掛牌初期獲得階段漲幅最大的企業沃爾德金剛石為例,其2019年7月22日至2019年8月14日錄得最大漲幅331.97%。從上圖數據可以看到,沃爾德市場成交額自7月22日開始逐步擡升,至2019年8月2日到達階段單日成交額頂點15.6億元,而隨著市場換手率的降低其股價逐步回落。

為何市場在7月22日的關口會對首批科創板上市企業發起如此之大的「攻擊」?其原因有兩方面。其一,A股市場歷來有喜新厭舊的傳統,面對「註冊制企業」這樣的新事物,其當然會受到市場資金的追捧;其二,市場資金喜新厭舊並不能解釋第一批企業普遍在短期内出現了100%以上的漲幅,這還需歸功於科創板首批企業掛牌時間與市場運行節奏形成了共振。

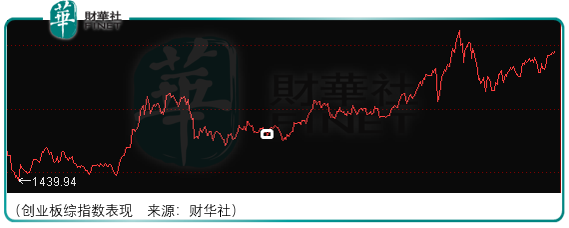

通過市場擬合,以創業板綜為代表的前期「新小創」指數在2019年7月22日迎來的階段低點(圖中白色區域),該低點距離階段調整結束終點(2019年8月6日)並不遙遠,該因素構成了科創板首批上市企業短期大幅飛漲的最大驅動力。

但一切都受到萬有引力的約束,科創板企業也概莫能外,其價格亦受到估價的制約,因此隨著交投活躍度的降低,第一批企業大部分都在隨後的市場共振調整中回到的2019年7月22日價格起點附近。

故事剛剛拉開序幕,科創板整體在2019年8月至2019年12月的調整階段,整體股價大幅回撤的同時,其整體估值出現了更大的調整。這意味著第一批及期間陸續上市的科創板企業有著良好的2019年中報業績,同時,2019年中報業績良好的趨勢延續到了年底,使得市場對科創板整體的估值在年報未披露之前便逐步擡升到了90PEttm左右的位置。

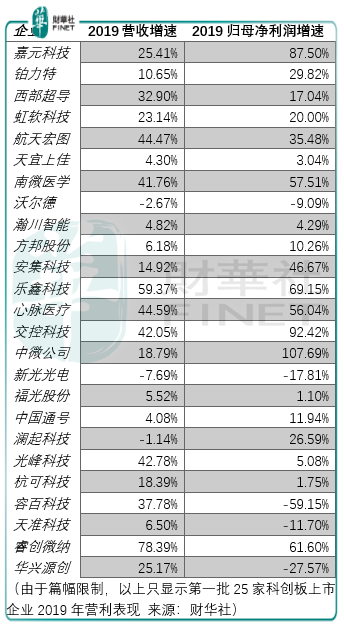

根據財華社數據統計結果,2019年科創板110家企業營收平均增速為21.97%、歸母淨利潤平均增速為20.8%。需要注意的是營利增速均為剔除澤璟製藥、百奧泰生物財務數據後得到的結果,因為這兩家企業均為創新藥企業,因為所研發的新藥暫未上市而沒有營業收入。

但如果把兩家企業的營收與歸母淨利潤考慮在内,110家科創板企業在2019年錄得營收與歸母淨利潤總額分别約為1748.6億元和192.4億元,同比2018年增速分别為10.71%和24.58%。

數據存在較大差異的原因在於這樣測算增加了營利規模較大企業增速的權重。以中國通號為例,其2019年營利分别為416.46億元、38.16億元,營利增速分别為4.08%、11.94%,顯然低於整體平均增速水平,但是其營利佔比卻分别達到了27.61%和20.67%。

因此,倘若未來將科創板編織成如同創業板指、上證指數市值加權的指數類型,未來隨著科創板整體估值階段性的下移,其將出現如同上證指數般指數難以反映整體個股走勢的局面。

從上圖可知,創業板整體的歸母淨利潤在2019年出現了爆炸式的增長,但實際上這個增長並不具備長期參考價值,因為其2018年的增速為-68.8%。

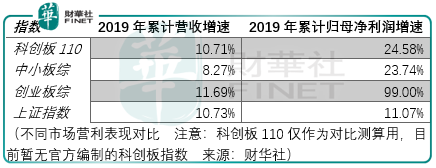

考慮到利潤相比營收存在較大的波動性,因此以營收增長的排序作為投資價值的偏好更值得參考。從上述4個指數2019年營收增長排序來看,其順序為創業板綜>上證指數>科創板110>中小板綜。

從2019年營收增長的標準來看,顯然科創板110暫時相較創業板綜甚至上證指數不具備最優的潛在長期投資價值,但市場實際的表現是科創板110在2019年12月至今的市場表現中整體股價漲幅要優於同期的創業板綜、中小板綜和上證指數。

這是否說明市場對於科創板在2020年業績的預期要高於創業板綜和上證指數呢?

另一方面科創板短期漲幅跑赢其餘指數雖令人欣慰,但對於長期價值投資者而言,需要追問的是最優的潛在長期投資價值能否轉化為最優的真實的長期投資價值?

高研發投入能不能夠加速某些領域國產替代的進程?新產業的局部何時才能到達穩定獲利的階段?這些問題目前還是未知數。

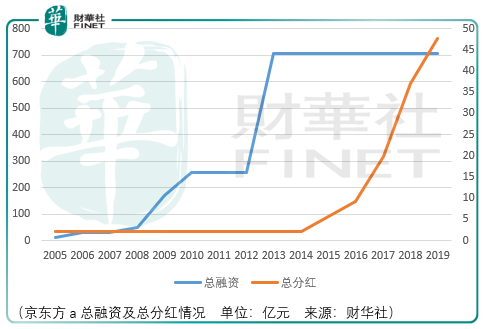

以京東方的發展為例,其上市之初我國在顯示面板LCD領域一窮二白,既無技術又無資金。京東方於1997年率先在B股上市,2001年在A股上市,通過上市募集的資金一方面用於自研投入,另一方面用於對海外技術落後企業進行併購重組實現儘快地技術追趕。

這條路京東方走的很艱難,一方面在於京東方技術追趕的同時海外企業仍在繼續研發投入,另一方面則是LCD行業在技術更叠下導致單位面板價格越來越低,企業盈利越發艱難,只能通過大手筆逆週期式的投資走到現在,最終成為全球面板行業的霸主。

成為霸主是有代價的,截至目前其累計融資707.17億元,累計分紅54.55億元。這是京東方曾經被質疑的原因,但結果證明了安迪格魯夫說的那句話「只有偏執狂才能生存」。

因此,投資者在懷揣憧憬,暢想科創板企業美好未來的時候,應當想想未來的科創板企業是否會面臨如同京東方一樣的巨大壓力?以及企業是否具備像京東方一樣的抗壓能力而不走向退市的道路?甚至,對於投資者而言如此高融資低分紅的企業真的是你所願意承受的結果嗎?

我們可以從科創板企業初步的研發支出情況、行業分佈、地域分佈甚至承銷商分佈情況可以得到一些參考,投資者或許可以通過以上側面對科創板企業的整體投資價值作為一定參考。

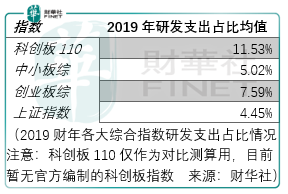

財華社記者統計,截至2019年財報披露,科創板上市的110家企業的平均研發支出(包含研發資本化部分)佔比為11.53%,同期中小板綜、創業板綜、上證指數的研發支出佔比僅為5.02%、7.59%、4.45%,科創板110家企業綜合研發支出佔比遠遠高於同期其餘綜合指數,高研發佔比意味著科創板大部分的企業處於研發-成長反饋階段。但需要界定清楚的是,單純的高研發並不意味著這家企業就是有門檻的好企業,只有能夠把高研發轉化成盈利高增速的企業才是優秀企業。

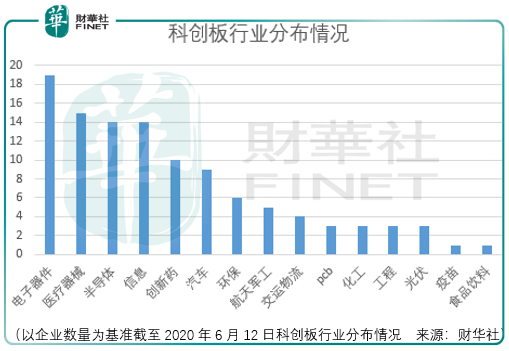

從截至2020年6月12日科創板上市企業的行業分佈來看,上市企業多集中於電子器件、醫療器械、半導體、信息科技、創新藥5大領域。從廣義來看,半導體、pcb均屬於電子器件行業的細分領域,但由於半導體、pcb行業產值較大,故作為單獨行業列出。

以企業數量為標準,科創板行業集中度cr3為43.64%,cr5為65.45%,這意味著國家迫切地想要在電子器件、醫療器械、半導體、信息科技、創新藥領域中實現技術升級,進而實現產業升級,用華為任正非的話來說,除了在這些領域實現勝利,否則我們已無路可走。

在這些國家所大力倡導轉型升級的產業中,半導體產業的投資風險尤為值得注意。半導體產業與京東方所處的液晶產業相似,「技術每個月都在飛速進步,新產線的投資動辄就是數百億,折舊週期卻長達數年」。對於大多數半導體企業而言,財報上的利潤只是一方面,很多企業會將其包裝進入到資本開支的口袋里,這並非是衡量半導體企業投資價值的標準,或者說,不能用食品消費企業的投資邏輯衡量半導體企業是否值得投資、以及不能用傳統現金流存留的邏輯衡量正在成長中願意把資金進一步投入到鞏固自身護城河基礎建設企業的價值上,巴菲特對於亞馬遜的錯失就是一處案例,當然這並不妨礙巴菲特成為股神。

投資者願意相信通過科創板半導體領域能夠孕育出一家世界級的企業,但是對於每一位投資者而言,自己下注的企業也許會成為科創板中的「東方財富」,也許會成為「樂視網」。未來已來,但一切仍是未知,唯有應對變化才能擁抱它。

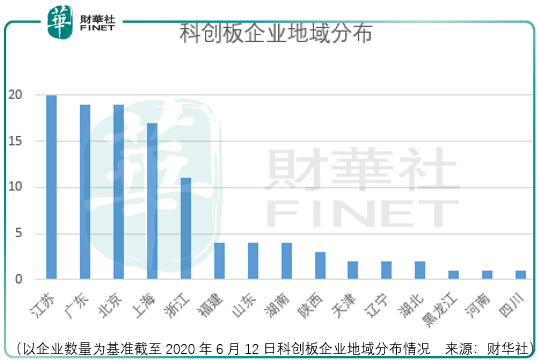

從截至2020年6月12日科創板企業地域分佈情況來看,科創板不同地域上市企業數量與該地域GDP總量不一定為正向關聯。根據2019年地域GDP總量排名數據,前10名依次為廣東、江蘇、山東、浙江、河南、四川、湖北、福建、湖南,而圖中數據顯示山東科創板上市企業數量不僅低於浙江,還低於福建。

這是否說明山東在新興產業領域的佈局較少,而存在GDP總量增速放緩的危機?相較而言,廣東、江蘇、北京、上海、浙江總體維持著與自身GDP總量水平相當的新興產業佈局程度,並有望在下一輪產業升級的進程中繼續發揮領頭羊作用。

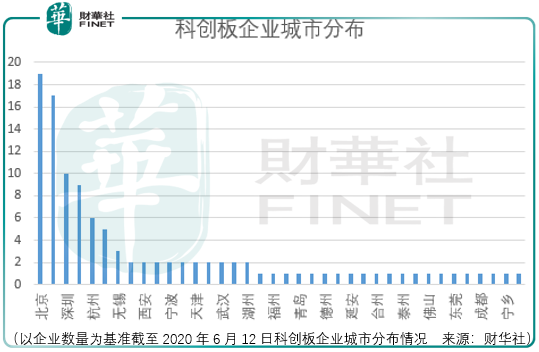

從地域分佈情況進一步看城市的競爭力,截至2020年6月12日,科創板企業城市上市數量排名依次為北京、上海、深圳、蘇州、廣州、杭州,其基本符合2019年中國城市GDP總量的排名,也意味著各家城市守門人都在積極地佈局新經濟、新產業。這說明唯有冒險進取,才能不被時代抛棄。

以企業數量為標準,科創板企業地域分佈集中度cr3為52.73%,cr5為78.18%。均高於同期科創板行業集中度,這意味著地域經濟在強者恒強的局面上更為顯著。

除了地域經濟存在著馬太效應以外,承銷科創板企業證券發行的證券公司也存在著這樣的局面:

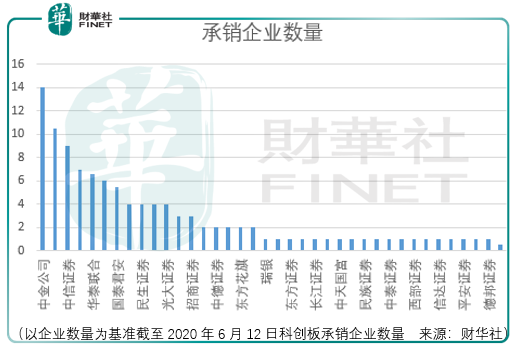

從截至2020年6月12日科創板承銷企業數量來看,頭部券商瓜分了絕大多數的承銷資源。以企業數量為標準,科創板企業證券承銷集中度cr5達到了44.02%、cr10達到了65.98%,其中絕大部分資源掌握在了中金公司、中信建投、中信證券的手里,這一定程度上解釋了為什麽中信建投相較證券同行有更高的市場估值溢價。

整體來看,以上數據揭示的不僅僅是科創板企業、細分行業的投資價值,其還涉及與科創板企業相關的行業譬如證券領域的投資機會,以及地域城市經濟呈現強者恒強局面下投資者應當如何通過區域城市資產配置來降低自身資產組合整體的風險。

從因果關係看,以上的策略以及機會的把握都是建立在科創板建立後所孕育的機會之下,因此對科創板制度的理解、對科創板上市企業監管的跟蹤就尤為重要,其作為科創板企業投資機會的基石,投資者需有所了解。

科創板最大的特點採用註冊制,最大監管難度也從註冊制體制下衍生而出。與投資者過往接觸的滬深創市場採用的核準制不同,在註冊制體制之下,企業發行股票如同沒有了「政府機構」性質的證券監管機構進行「行政審批」,股票發行價格、數量及速率完全取決於市場。因此,科創板市場風險更大,投資者需要承擔更多、更大、更複雜的投資風險。

既然採用了註冊制,就要放權給市場,又要確保投資者權益及市場長效健康的發展,監管體制的搭建比以往更加重要。該監管體制既秉承事前事中事後每一個環節的監管,又要逐步形成與註冊制匹配的「管理員」,以應對可能發生的風險問題。

除了給投資者設置適當性門檻外,監管層對中介機構責任、上市公司信息披露、異常交易標準和問詢標準,市場交易價格波動及行政懲罰力度進行明確的規定而且針對性極強。

從科創板上市近一年來看,監管方面取得成效及震懾效果是不錯的。

截至目前,科創板市場發出的監管工作函就有就7份;發出通報批評函的有3份;監管關注函有2份。涉及上市企業包括八億時空、睿創微納、潔特生物、瑞松科技、博瑞醫藥、東方生物、京源環保、容百科技在内的8家,涉及的對象包括上市公司自身、上市公司高管及中介機構及其他相關人員。此外,共有6份詢問函發出,涉及上市企業包括光峰科技、容百科技、東方生物、福光股份及開普雲5家企業。

其中,容百科技為科創板開市以來第一家收到監管關注函的企業,發生時間為2019年11月19日。科創板開市不足3月,就發出第一份關注函,反映出監管力度及速率全面提升。

除此之外,註冊制之下,對保薦人等中介監管力度更大更嚴。

早在科創板開市之前,即2019年7月4日,中國證監會向中金公司開出科創板首張罰單。據證監會披露,中金公司在保薦交控科技科創板首次公開發行股票申請過程中,未經上交所同意,擅自改動發行人註冊申請文件。證監會認為,違規行為反映中金公司内部控制制度存在薄弱環節,因此責令中金公司對内部控制制度存在的問題進行整改。同時,上交所也對中金公司兩名保代進行通報批評的處罰,並計入保薦代表人的執業質量評價和誠信檔案。

開市後,在強監管持續重壓之下,包括招商證券、中信證券、國泰君安等多家頭部券商因項目保薦「不力」遭罰,這也反映出監管對中介保薦人的紅線是「不說假話不做假賬」,做好本職工作。

回顧科創板開市近一週年,在提升服務科技創新企業能力及增強包容性之前,通過新制度對市場進行「嚴」監管,有效的促進市場良性發展。

雖科創板開板一年來開創了百花爭妍的新局面,但在此改革實踐過程中,科創板的發展還面臨著一些亟待解決的問題。

兩會開幕期間,民建中央(中國民主建國會中央委員會)提交了關於推進我國科創板高質量發展的提案。民建中央指出,當前科創板發展還面臨著一些亟待解決的問題:一是交易所審核與證監會註冊二者職責關係不明確,IPO審核時間過長;信息披露的適當性存在不足;二是保薦機構、律師、會計師在上市輔導中的職責邊界不明確;三是後端行政處罰的力度有待加強,證券民事訴訟的機制功能發揮不足;四是缺乏有效的市場化做空機制;缺乏配套的退市制度。

全國人大代表、上海市工商聯副主席樊芸,在兩會期間建議,推動註冊制的徹底改革,證券交易所和證監會應歸位儘責。另外,科創板審核應重點以信息披露為重點,進一步優化審核環節,證監會對註冊環節除非發現證券交易所審核存在重大錯誤,不再重複審核。她還指,權力進一步下放,由證券交易所決定是否給予核準,證監會專注事後監管。

除此之外,信息披露針對性還不夠,有效信息不充分、不突出;過於注重監管合規性,投資決策信息不足、冗餘信息多;信息披露語言友好度欠缺,與新《證券法》要求的「簡明清晰,通俗易懂」仍有差距;文件格式和内容安排不夠規範等問題都是市場目前比較關心。

「行至半山不停步,中流擊水再博擊」。設立科創板並試點註冊制在我國資本市場改革發展進程中具有重大戰略意義和歷史地位,科創板的發展需要制度設計的更加完善和改革執行的充分及時。同時,科創板和註冊制等一系列改革一定會給我國資本市場制度體系建設貢獻磅礴的力量。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享