作為全球第二大快速發展的經濟體,我國是全球擁有億噸港口數量最多的國家。

在全球前10大港口中,我國獨佔7個,而且包攬了前3名。龐大的沿海港口群成為支撐我國對外貿易的重要樞紐,也是我國一帶一路倡議的堅強後盾。

過去幾十年,我國政府對主要港口的管理體制進行了多次改革,市場化、開放化成為港口改革的突破口。而港口合併整合,進一步刺激港口發展動能是改革的關鍵。過去五六年以來,我國港口整合加速推進,繼一年前青島港(06198-HK,601298-CN)與威海港宣告合併後,我國東北區域的港口合併緊接著再下一城。

6月19日,大連港在港交所和上交所紛紛發佈公告,稱公司與營口港(600317-CN)正考慮由公司對營口港進行吸收合併及發行新A股股票募集配套資金。大連港在公告中提示,本次合併尚處於籌劃階段,存在不確定性,併宣佈A股自6月22日(星期一)停牌,預計停牌時間不超過10個交易日。本次合併不會導致大連港實際控制人變更。

該兩港合併意味著,遼寧港口大整合只差最後一步:整合境内葫蘆島港、錦州港(600190-CN)、盤錦港和丹東港四大集團,組建遼寧港口集團。

實際上,在此次宣佈大連港合併營口港之前,遼寧板塊的港口整合就已展開了序幕,大連港和營口港此次整合也是按照遼寧港口整合計劃進程中一個重要步驟。

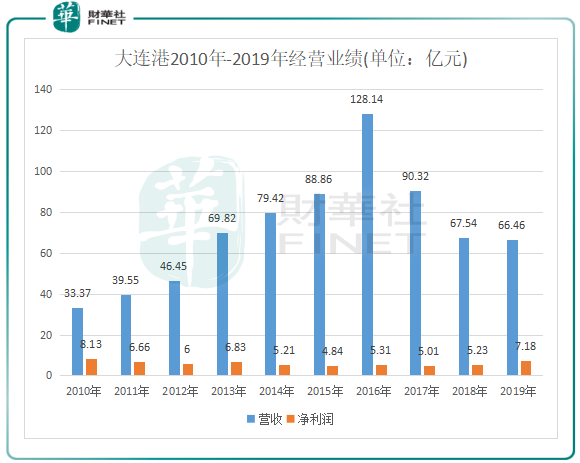

作為東三省的唯一出海口,遼寧省港口2019年的貨物吞吐量為8.61億噸,承接著東三省絕大部分貨物吞吐量。大連港和營口港是遼寧最大的兩個港口,在整合前,兩港經常為爭搶鋼材等同一貨源殺價,加之部分財務管理和業務管理方面未能形成有效統一,造成經營業績出現波動。大連港在整合前的幾年時間里雖然營收穩步增長,但是淨利潤卻停滞不前。下圖所示:

多年的激烈競爭及盲目擴張,為兩港帶來的沉重的債務壓力。根據Wind數據,大連港集團2017年前資產負債率多年均在55%以上,總負債不斷上升至2017年的高點630億元;營口港集團2013年-2017年總負債均超過600億元,資產負債率多年高達65-70%之間。

在廣西、浙江及江蘇等省份/自治區相繼拉開港口整合大幕後,在政策及發展趨勢的驅動下,遼寧港口整合亦提上了日程。在2017年,大連港和營口港就已將各自100%股權無償轉讓至遼寧省國資委設立的國有獨資公司遼寧東北亞港航發展有限公司,整合至遼寧港口集團,同屬遼寧省港口資產。

經過一系列增資和轉化股份等資本運作,遼寧港口整合引入了招商局集團,遼港集團對大連、營口兩港的業務進行融合管理與整體把控,在很大程度上實現了錯位經營,合理調配資源。不過,大連港和營口港還未真正實現真正的合併統一,還未能剜去一些贅肉,且遼港集團這種管理模式在規範運作方面存在問題,質量和效益還需進一步提升。

所以,大連港和營口港實現真正整合統一,進而擴展至遼寧港口的大一統,才能在各港口間統籌協調形成合力,資源充分共享,提高運營效率,減少惡性競爭帶來的債務負擔。

該兩港的合併統一,也是符合我國「一省一港」發展的大趨勢。不只是東北港口,全國多數沿海港口在過去均面臨同質化競爭魔咒、投資過度、競爭實力不足等困境,新的利潤增長點亟需培育。在供給側結構性改革需在各領域深入推進的背景下,這也是歷界政府全面深化交通運輸領域改革,要求區域内及區域間交通基礎設施互聯互通的夙願。

回望過去其他區域的港口整合,也不斷在緊鑼密鼓的進行中。例如,於2017年,省屬港航企業以及南京、連雲港、蘇州、南通、鎮江、常州、泰州、揚州等沿江沿海8市國有港口整體併入新近成立的江蘇省港口集團。合併後,江蘇港口集團將以上海國際航運中心北翼港口群為定位,力爭成為全省航運服務中心、大宗物資儲運交易中心和現代物流中心。

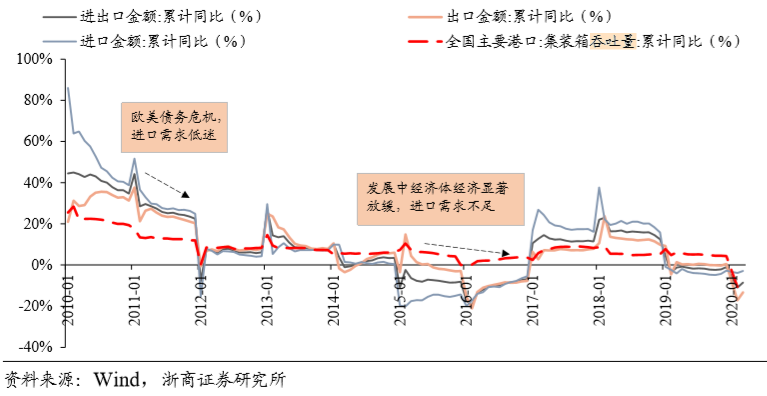

此外,我國港口面臨著内外交困的壓力。2010年以來,我國主要港口集裝箱吞吐量增速乏力,增速下降至20%以下,甚至在2012年及2016年出現低單位數增長。2012歐美經濟增長出現失速,加之就2018年來的中美貿易摩擦等原因,使我國主要港口集裝箱吞吐量近十年來增長勁頭不足,拖累業績增長。

油品方面,隨著環渤海地區各港口儲運設施不斷完善,客戶原料均回歸屬地碼頭接卸,加之東北腹地部分貨主碼頭的建成投用,抑制了原油吞吐量的增加,大連港原油吞吐量不斷下滑。2016年-2019年,大連港的原油吞吐量由4463萬噸下降至3742萬噸,這也造成大連港油品分部營收由64.51億元大幅下滑至16.15億元,下滑幅度超過70%。

所以,在内部競爭及外部市場需求下滑的背景下,大連港難以獨善其身,唯有與營口港合併壯大,才能減少競爭壓力,提升運營效率,從而改善自身經營業績。

以大連港為主的連寧省港口整合時間在全國區域港口整合範圍内的時間起步較晚,初步整合完成時間在2019年初,目前大連港和營口港的整合為遼寧港口整合具有重要意義。

從過往我國多地陸續展開區域港口整合的歷史看,港口整合併不是一蹴而就的事,涉及股權、債務、競爭等多重考驗。如何真正發揮港口整合的作用,需要時間去規劃部署。

當前,我國沿海各區域的港口整合已接近尾聲,合併後的港口集團,逐漸由原來市區級的港口競爭演化成省級港口競爭關係。在港口定位上,港口之間的定位會更加差異化。而港口的投資經營是開放的,除了當地的港口集團,其他主體也可以參與港口投資經營,這也是港口改革走向市場花、開放化的進步之處。

那麽,經過整合後的相關港口上市公司經營狀況有沒有明顯改善?

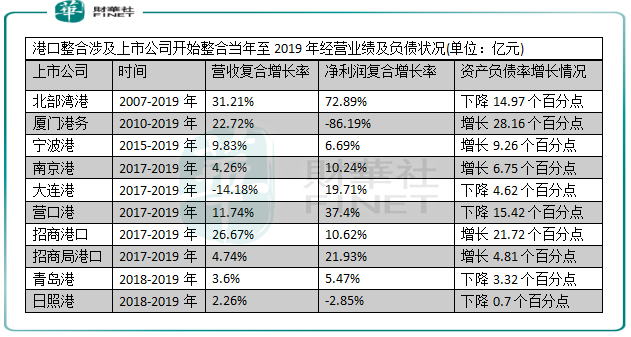

從上圖可見,港口整合較早的上市公司大多數均取得不錯的業績增幅,其中整合最早的北部灣港(000582-CN)過去12年經營業績亮眼,營收及進了複合年增長率均達到高雙位數增幅,資產負債率以下降了14.97個百分點。而整合時間較晚的上市公司業績增長整體相對比較緩慢,不少企業營收和淨利潤複合年增長率為個位數。

資產負債率方面,相關上市公司在整合後資產負債率波動較大,但均維持在較低水平,債務壓力也相對寬松不少。

不過,整合路徑對相關上市公司業績也帶來一定影響,由於我國沿海沿江各省市/自治區在港口及港口企業數量、港口企業股權結構的複雜程度、港口產業發展規模和發展動力等多方面存有一定的差異,因而在推進區域港口整合的路徑方面也存在著明顯的差異性。

所以區域港口整合的改革效果也有待時間的進一步檢驗。鑒於港口整合發展受到國内外多重因素影響,未來港口產業發展動能及經營狀況存在較大的不確定性,加上區域港口整合本身具有複雜性,區域港口整合值得我們持續關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享