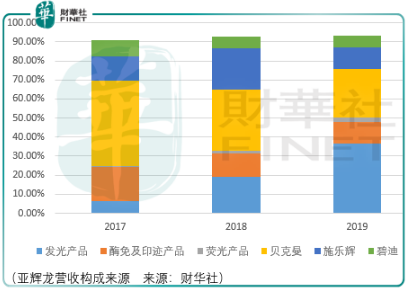

亞輝龍是一家化學發光體外診斷儀器及試劑供應商,此外亞輝龍還代理海外體外診斷企業貝克曼的體外診斷產品、施樂輝關節鏡產品、碧迪微生物診斷及醫用耗材、沃芬血凝檢測等產品。

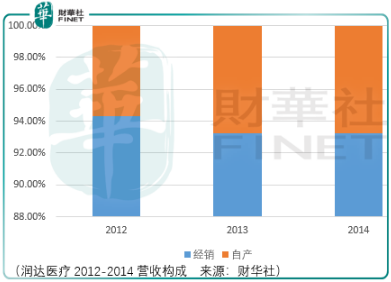

從自產與代理的收入比例來看,值得參考的同行為潤達醫療,雖然上市後潤達並未披露其自產體外診斷產品與代理的比例,但是從最新披露的2019年財報中潤達提到:

「公司根據市場情況佈局差異化的自主品牌產品。公司自主研發的糖化血紅蛋白分析儀及配套試劑等產品,於2011年成功投放市場。經過多年的市場開拓,在糖化血紅蛋白分析儀領域市場份額僅次於佔領高端的進口品牌;公司在化學發光免疫產品進行差異化佈局,並於2018年實現了自主研發的化學發光檢測係統上市,在國產替代進口的過程中搶佔了先發優勢。」

這段表現只提細分產品的行業地位而不提其銷售金額及對營收的貢獻,顯然是潤達覺得這個數據拿不上台面。

因此,潤達醫療上市前的經銷與自產產品的營收比例就值得參考。雖然潤達醫療這幾年的營利增長地非常亮眼,分别為從2011年的6.31億元、0.54億元提升到了2019年的79.52億元、3.1億元,但是市場就是不買賬。

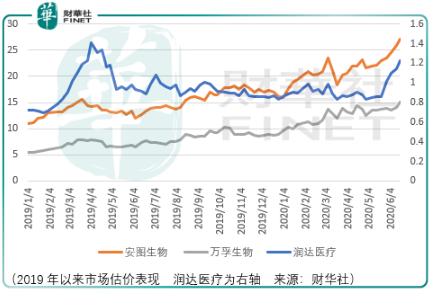

潤達2019年以來的市場估價雖然在提升,但市場給予的相對估價卻相差巨大,核心原因就在於市場不認為潤達具備體外診斷核心技術,只是給國外廠商做渠道生意的打工仔。

反觀亞輝龍,雖然代理產品營收比例沒有潤達這麽誇張,同時其代理營收的比例亦在降低,但是2019年代理產品的收入佔比仍然高達47.2%。亞輝龍是否能夠堅定地走產品自主之路?這需要時間進行證明。

回到亞輝龍自研產品的競爭表現上。其最大的收入來源也是最引以為傲的產品為化學發光產品,從化學發光儀器試劑產品細分來看基於吖啶酯發光技術屬於直接化學發光技術,該技術的突破使得亞輝龍打破了國外廠商的技術封鎖。

但需要注意的是,化學發光免疫技術有3個技術類型:電化學發光、直接化學發光、酶促化學發光。亞輝龍的直接化學發光技術採用瞬間發光方式發光,反應體係通常不能預先混勻,發光持續時間短、發光強度微弱、啓停時間不可控、光信號分佈不均勻;國内體外診斷產品市佔率第1的國外廠家羅氏採用的是電化學發光技術,該技術採用電激發光方式發光,反應體係可充分混勻,具有發光持續時間長、發光強度大、啓停時間可控、光信號分佈均勻的優勢。

而以安圖生物為代表的酶促化學發光在技術上採用酶促反應後發出輝光方式發光,反應體係通常不能預先混勻,發光持續時間短、發光強度微弱、啓停時間不可控、光信號分佈不均勻。同時由於酶促反應試劑含酶,酶的穩定性較差,不利於儲存和運輸。

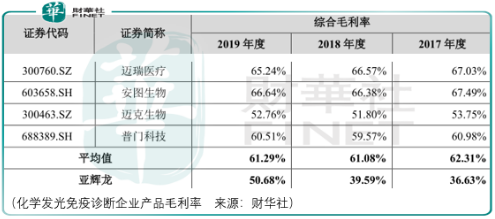

雖然在技術上直接化學發光要優於酶促化學發光,但是亞輝龍和邁克生物的產品毛利率要低於安圖、邁瑞及做電化學發光的普門科技。

除了在產品競爭力上亞輝龍不佔優勢以外,更令人擔憂的是財華社在《好企業不一定有好賽道,安圖生物價值窺探》中提到的:

「從全球體外診斷(ivd)市場格局的變化來看,2013年羅氏、雅培、西門子市佔率分别為19.94%、10.72%、10.04%,2017年全球市佔率前4名分别為羅氏、danaher、雅培、西門子,數據分别為19.53%、11.1%、10.67%、8.94%。

可以看到,體外診斷市場的全球競爭格局基本是比較穩定的,較難發生較大的變數。以化學光學診斷為例,化學發光免疫分析不同於生化診斷,其對檢測精度要求較高,且化學發光試劑的銷售必須有對應儀器的支撐,但儀器開發的技術難度較大,有較高的技術壁壘,起步較早的公司具有先發和卡位優勢。」

總體而言,不論在自研產品進度上還是整體行業競爭格局層面,亞輝龍都不具備可見的持續投資價值,尤其是隨著以安圖為代表的企業估價水漲船高之下,新上的體外診斷企業更難以獲得中長期的高回報,投資者應當謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享