原油供過於求導致倉儲容量告急,美油期貨價墜入負數區間,這是一條很簡單的經濟學原理:當停運成本高於生產與倉儲虧損時,繼續生產並堆積庫存是更合邏輯的佳途,前提是油價的下跌是暫時的,未改變整體供應結構。

存著這樣的信心,或是僥幸,生產商繼續生產,原油產量繼續上升,陸上儲備庫滿載,倉儲成本急升,這使得原油的實際價格變成負數,因為生產商還需要想辦法(貼錢)處理掉生產出來的原油。

除了陸地油庫,還有暫時的海上儲油,20萬載重噸以上的超大型原油運輸船(VLCC)可作浮式儲存,一般可以裝載200萬桶原油。

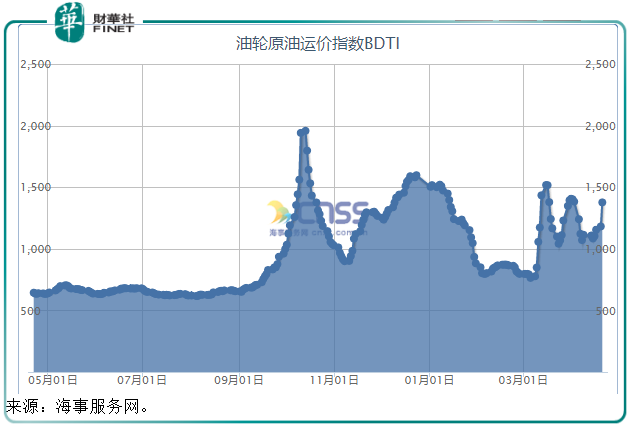

油儲每日增加,儲備空間的租賃成本自然水漲船高,陸地如此,海上也一樣。原油的運輸需求和存儲需求激增,帶火了油輪,油輪原油運價指數波羅的海黑油綜合運價指數(BDTI)今年三月初起飙升,並在高位震蕩。

有負自然有正。生產商承受巨大的虧損,誰將受惠?目前來看,油輪船東成了最大的得益者之一。

香港上市公司中遠海能(01138-HK,600026-CN),是全球運力規模最大的油輪船東,股價在一個月内大漲近60%。

大家可能都有一個疑問,現在上車會不會太遲?按2020年4月22日收市價4.88港元計算,中遠海能的2019年往績市盈率達到40.26倍,估值並不低。

中遠海能主要從事國際和中國沿海原油及成品油運輸、國際液化天然氣(LNG)運輸以及國際化學品運輸,可以說其業務完全與石化燃料有關,後者的景氣度決定了它的業務表現。

在石化燃料仍然佔有全球能源消耗很大比重的今天,油品運輸業務不會沒有生意,只是運輸行業也受制於競爭,在運力過剩時,船東會面臨壓價和空置費用;而在油品需求激增時,雖然帶旺了整條產業鏈,在成本佔比中最大的燃料開支也會急速上升,蠶食船東利潤。

所以在正常市場條件下看油輪船東,可以觀察運能(新船數量、在建船數量、拆解船只數量)、石油需求量、油市景氣度、燃料成本。

我們先回到疫情尚未顯現,全世界還在正常運作的2019年。全球石油需求量穩步增長,供應端方面,新船交付積極而老舊船拆解放緩,所以運力也有所上升。

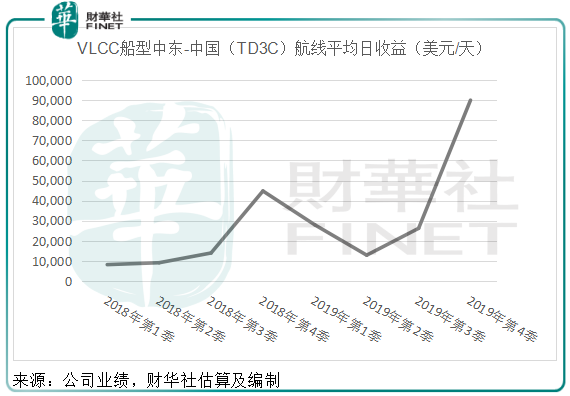

不過,超大型油輪中東至中國航線(TD3C)——也是中國油品主要進口路線,平均即期市場日收益同比大增109%,至每天39387美元,其他船型主要航線日收益也有同比77%-199%的增長。

財華社從該公司提供的數據估算得出,VLCC船型中東-中國(TD3C)航線平均日收益在2019年第4季的漲幅尤為顯著,或達到每日8.999萬美元。

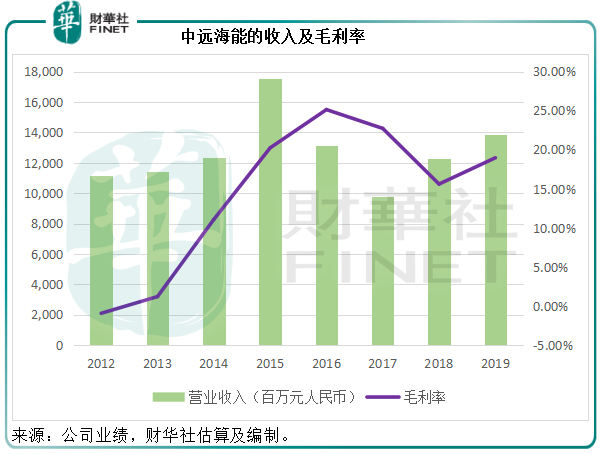

儘管中遠海能於2019年實現的運輸量(不含期租)同比下降了2.90%,至15,035萬噸,運輸周轉量(不含期租)同比減少19.18%,至4407.85億噸海里,主營業務收入仍按年增長13.37%,至137.45億元(單位人民幣,下同)。

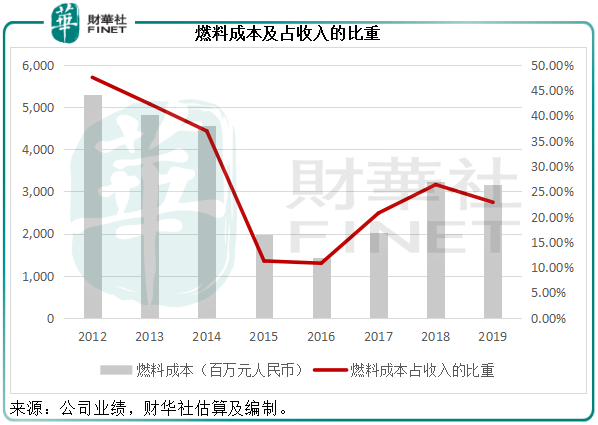

得益於燃料費同比下降1.99%,毛利同比增長37.3%,至26.33億元,毛利率提升了3.36個百分點,至18.97%。

見上圖,燃料成本佔收入的比重由2018年的26.36%下降至2019年的22.87%,這與其毛利率的走勢正好相反。

EBITDA(扣除利息、稅項、折舊及攤銷前盈利)同比增長37.85%,至53.64億元。2019年扣非歸母淨利潤同比增長5.69倍,至4.47億元。

疫情成為2020年,甚至金融市場有史以來很重要的黑天鵝事件,它的蔓延讓全世界多個地區被封鎖,經濟下行壓力加重,出行和航空需求暴跌,從而也令原油的需求端失衡,油價暴跌動了既有產油國的奶酪。

本來在市場瓜分方面已存有異議的產油國再也無法淡定,沙特明刀明槍擺開增產架勢,整個供求關係呈一邊倒,最終的結果是油價的垂直落體。

雖然後來OPEC+終於達成減產協議,美國也不得不局部暫停部分原油生產(因為不符合其利益),但傷害已經造成。原油依然每天在增加,不論作為運輸還是作為浮式儲庫,油輪都成為2020年炙手可熱的明星,這與2019年的境況已不可同日而語。

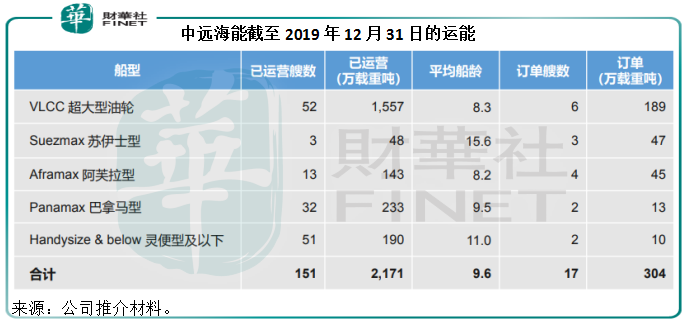

擁有全球最大規模油輪船隊的中遠海能自然備受關注。截至2019年12月31日,該公司擁有和控制油輪運力151艘,合共2171萬載重噸,其中自有運力142艘,1925萬載重噸,佔88.67%。

此外,還有訂單運力17艘,304萬載重噸,見下表。其中,該公司預計2020年新增油輪船舶11艘、184萬載重噸。換言之,2020年將有162艘、2355萬載重噸的油輪船舶投入使用。

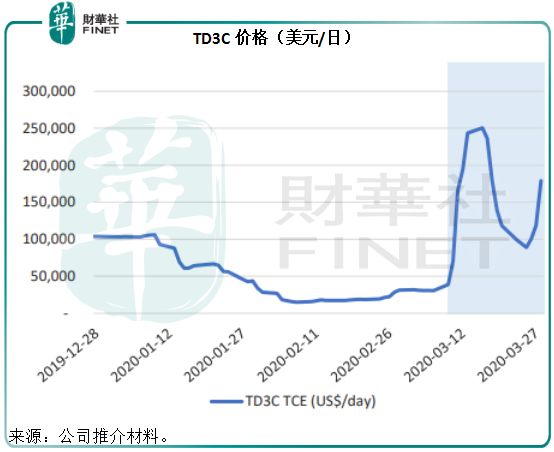

我們已經在前文展示了TD3C價格的漲勢,在2019年第4季的漲幅尤其顯著,是第3季的三倍以上,但與2020年的水平相比,根本小巫見大巫。

財華社從公司的數據推算出2019年第4季的平均運價為8.999萬美元。2020年由於油輪需求激增,TD3C的價格持續高漲,見下圖,TD3C的價格曾一度於3月下旬逼近每日25萬美元,是2019年第4季均價的2.78倍。

再加上低油價,到4月21日晚,佈油已跌破每桶20美元水平,至少是20年低位。這意味著其燃料成本有望下降。

同行招商輪船(601872-CN)已發佈2020年第1季業績預喜,預期受VLCC油輪市場2019年第4季開始顯著復蘇帶動,扣非歸母淨利潤同比增長3.34倍至4.08倍。值得注意的是,招商輪船的VLCC船隊規模位居世界第一,而同時該公司還從事幹散貨運輸。全球經濟下行,散貨運輸行業也受到沉重打擊,所以該公司在散貨運輸業務低迷的同時,仍能依靠VLCC油輪業務實現三至四倍的淨利潤增長,可見油輪業務有多火爆。

作為全球運力規模最大的油輪船東,中遠海能的2020年第1季業績表現值得期待。

中遠海能的利好似乎呈一面倒的姿態:油輪運價指數式暴漲,同時油價低企帶來的成本節省,或有望推動其2020年第1季業績強勁增長。

但是,運價不會無止境地上漲。當運價到達一個生產商認為太高的水平,他們會考慮退出生產。從技術層面上來說,原油儲存技術含量頗高,因為存在「揮發」式耗損等問題,超量採購、超量儲存最終並不利於下遊生產,所以「滞銷」的問題遲早得解決,要不減產、要不停產。此外,這期間累積的原油已可滿足一段挺長時間的生產,提早消納了運輸需求,後期的油輪可能無貨可載。

所以,第一季的樂觀情況未必能延續太久。

除了業務上的寅吃卯糧,油輪船東還需提防產能過剩問題。受運價飙漲帶動,油輪需求可能大幅提高,從而加劇了行業競爭,例如招商輪船近年在置換節能環保型油輪,最近在出售3艘小船後,又訂購了四艘30.7萬載重噸的新船。中遠海能今明兩年也有多艘新船下水,但是造船需要時間,或趕不及當前的高調需求,同時新船推出也意味著折舊將增加,這些都會影響到其後期,例如下半年的盈利表現。

綜上所述,中遠海能無疑是近期油輪價格飙漲的最大受益者,而且其2020年第1季甚至上半年業績有可能因為水漲船高的運價而有相當理想的表現,但是這些表現未必能夠持續。價值投資者需注意相關的風險,多看前幾步。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享