伊登軟件成立於2002年,為中國綜合IT解決方案及雲服務提供商,業務組合包括提供IT基礎設施服務、IT實施及支持服務以及雲服務。

說的太專業有點晦澀,說白了就是公司為企業提供文件管理解決方案「伊登雲存儲」、郵件及大附件解決方案,以及為中小企業搭建構架安全、高效的私有雲。

IT服務市場高度分散,行業競爭大

隨著中國政府的扶持政策,以及市場需求不斷增加,國内IT服務市場參與者眾多,行業高度分散。

招股書顯示,中國指定規模以上的IT服務企業數量由2013年的3.33萬家,增加到2018年的5萬家,復合年增長率為8.5%。

預期中國超過指定規模的IT服務企業數量將保持增長態勢,並於2023年達到7.69萬家,自2019年起的復合年增長率為8.7%。

市場主要參與者為跨國企業集團,產品多元、技術先進。擠壓規模較小參與者向供應鏈特定分部集中,成為大大小小的分包商。

行業企業眾多,而大家相互競爭的IT服務行業空間有多大呢?招股書顯示,2013-2018年,中國IT服務市場規模由約2.5萬億元增加至5.2萬億元,復合年增長率約為15.9%。

足夠大的空間,足夠多的競爭者,成立足夠早的伊登軟件也已經締結穩固的供應商和客群關係。

以往業績期,公司與五大供應商保持2-16年的穩定業務關係,其中大部分為國際知名IT產品供應商。

客群方面,截至21019年末,公司年服服務逾1000名企業客戶,含300多名新客戶。

2016-2019年,前五大客戶為公司貢獻收益分别約佔總收益約57.3%、63.1%、59.4%、58.7%。

銷售成本高企,公司毛利率、純利率不高

軟件行業是一個比較好創業的行業,從業者眾多,行業競爭力較大。但伊登軟件近四年營收仍保持穩定增長。

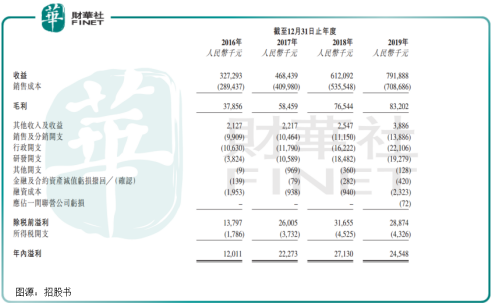

2016-2019年,公司收益分别約為3.27億元、4.68億元、6.12億元、7.92億元,保持一定的業績增幅。

可惜的是作為一家軟件公司,伊登軟件毛利並不像傳統軟件行業那麽高,反而還處於一個較低水平。

往績四年業績期,毛利分别約為3786萬元、5846萬元、7654萬元、8320萬元,對應毛利率分别為11.6%、12.5%、12.5%、10.5%。

這與其高昂的銷售成本有直接關係。公司銷售成本包括硬件及軟件的採購成本、服務成本、直接員工成本、分包費用、雲服務成本。

其中IT基礎設施服務的採購成本和雲服務成本佔比較大。2019年分别佔比總成本約52.3%、29.4%。

IT基礎設施採購服務的採購成本多用於IT基礎設施服務而採購相關軟件及硬件,這意味著伊登軟件是在供應商手里拿貨,再銷售給客戶。這種中間生意毛利率自然不高。

雲服務成本是中小軟件企業都面臨的「痛點」,大家都沒有自己的存儲器,大都租用第三方存儲服務其及雲平台,這勢必要進一步消耗成本支付租賃費用。

故而本次上市伊登軟件也將募集資金用於增強及發展研發及IT服務實力,以及進一步擴展雲服務。

高昂的銷售成本下,伊登軟件近四年溢利分别約為1201萬元、2227萬元、2713萬元、2455萬元,純利率分别約為3.7%、4.8%、4.4%、3.1%。

過度依賴供應商、最大客戶貢獻近一半營收

綜合來看,伊登軟件的生存環境還是競爭蠻激烈的。公司長期合作供應商與客戶關係是否穩固關係到公司未來經營發展。

往績記錄期,公司主要依賴供應商A的產品及服務為客戶提供IT服務,截至2019年12月31日止四個年度,購買供應商A的產品及服務金額分别佔採購總額約29.7%、37.2%、36.4%、32.7%。

這意味著伊登軟件與供應商A的業務關係對向客戶提供IT服務而言至關重要。

這種業務模式既有優點也有缺點。

優點是可以在激烈的競爭中保有穩定的業務關係。缺點是供應商A及活期授權經銷商、分銷商的產品及服務供應短缺或延遲,或伊登軟件與供應商業務關係惡化均可能對公司經營業績造成重大不利影響。

同樣道理,公司與最大客戶A的業務能否維係,也成影響業績的潛在風險。過往四年,A客戶收益佔公司總收益分别約為42.8%、49.6%、42.3%、40.4%。

有媒體指出,伊登軟件招股書中指的這個A客戶便是華為。自2002年開始,雙方每三年簽署一次供應商框架主協議。

如何保持與華為持續密切合作成伊登軟件最大的挑戰。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享