一个平安银行(000001-CN)的市值约等于1.2个民生银行,但是,其2019年度的净利润却只有282亿元,预计只有民生银行2019年净利润的一半。正是由于市场乐观情绪给这家公司较高的估值,也让平安银行成为银行业最具争议性的一家公司。

根据平安银行最新披露的2019年度业绩快报显示,公司2019年实现净利润282亿元,同比增长13.6%,四季度单季净利润46亿元,同比增长5.5%。很明显,平安银行四季度单季净利润增速非常慢,是大幅低于前三季度净利润增速的。

接下来,我们整体看看平安银行的净利润增速放缓是什么原因导致的?

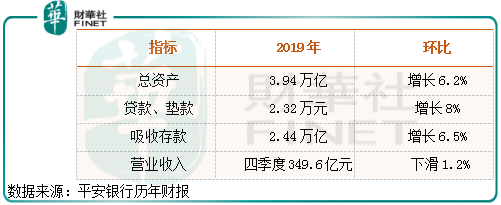

2019年末公司资产总计3.94万亿,同比增长15.2%,环比增长6.2%。发放贷款、垫款总额2.32亿元,同比增长16.3%,环比增长8%;吸收存款余额2.44万亿,同比增长14.5%,环比增长6.5%。平安银行资产规模增速非常快,这是其他银行不可比的,四季度增速是快于前三季度平均值的,公司继续保持较快的扩表速度。

2019年平安银行实现营业收入1379.58亿元,同比增长18.2%;四季度单季营收为349.6亿元,同比增长16.1%,环比下滑(351亿元)1.2%。

我们从上面两组数据大致可以判断出,平安银行四季度单季净利差出现了大幅下滑或者非息收入出现了大幅下滑,因为公司四季度资产规模增速比较快。

净利差大幅下滑的可能性大一点,因为公司保持了较快的扩表速度,而今年来整个银行业负债端吸收存款越来越难,各家银行都在高息揽储,而平安银行为了扩表,不得不提高揽储利率,毕竟公司四季度吸收存款环比增长了6.5%,高于前三季度的平均值。

四季度平安银行营收同比增速并不慢,所以,四季度单季营收同比增速大幅放缓与公司扩表和营业收入变化关系不大。剩下影响公司利润的数据就是资产质量变化和运营费用了,银行的运营费用一般不会出现太大变动,我们重点看看公司资产质量的变化。

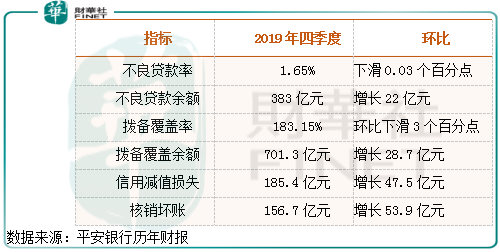

截至2019年末,平安银行不良贷款率1.65%,较上年末(1.75%)下降0.1个百分点,环比下滑0.03个百分点;不良贷款余额约为383亿元,三季度为361亿元,增长了22亿元。拨备覆盖率为183.1%,较2018年末增长27.88个百分点,环比下降3个百分点;资产减值准备701.3亿元,三季报为672.6亿元,增长了28.7亿元。2019年全年公司计提信用减值损失为595.3亿元,前三季度计提信用资产减值损失为409.9亿元,推算出四季度计提信用资产减值损失为185.4亿元,三季度单季计提信用减值损失为137.9亿元。

四季度平安银行核销坏账185.4亿元—28.7亿元=156.7亿元,加上公司不良贷款余额的增长,四季度公司新生成坏账178.7亿元。

很明显,四季度平安银行核销坏账的力度在加大,但是公司不良贷款率并没有好转,拨备覆盖率反而小幅下滑了,说明了公司依靠大幅核销坏账才得以压制坏账,不让坏账数据看起来太难看。

这也是平安银行四季度净利润数据看起来增速放缓的主要原因,公司加大了信用减值计提加大了坏账核销,所以,净利润数据增速就放缓了。另外,业绩快报反映平安银行出现了两个新问题1.公司净利差、净息差大概率恶化了,且比较严重2.四季度新生成坏账率0.077%,这是非常可怕的,年化新生成坏账率超过了3%。

截至2020年1月14日股市收盘,中证银行指数的市盈率(PE)6.74倍,市净率(PB)0.84倍,股息率3.71%,其中,市净率处于历史底位水平。

截至2020年1月14日股价收盘,平安银行股价16.76元/股,动态市盈率为11.5倍,市净率为1.2倍,对应2019年利润的股息率不到1%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享