小額貸款公司的日子似乎不太好過。

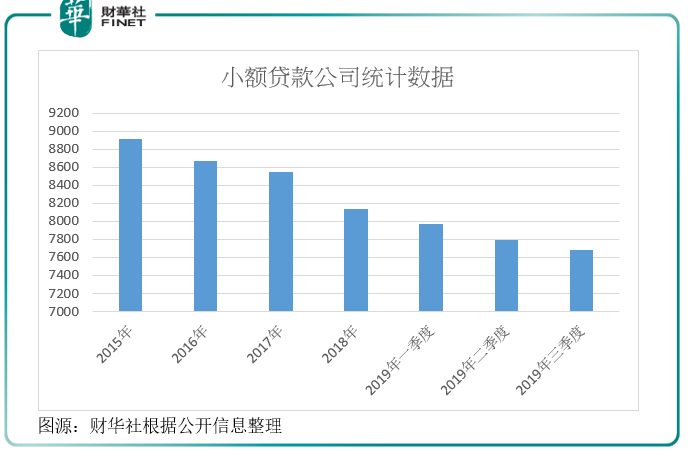

財華社整理央行的統計數據發現,小額貸款公司在此前經歷一段時間的爆發式增長後,近幾年小額貸款公司的數量已急速下降。央行統計數據顯示,截至2015年底,全國小額貸款公司達8910家,此後一路走低,至2019年第三季度,全國小額貸款公司僅剩7680家。

短短四年不到,已超千家小額貸款公司在市場上消失掉。

而除去小額貸款公司清退潮在不斷上演外,大型資產管理公司也開始頻頻將旗下的小貸公司剝離出去。

近期,北京金融資產交易所發消息稱,中國東方旗下邦信資產管理有限公司擬掛牌轉讓北京邦信小額貸款股份有限公司股份13400萬股(佔比67%),掛牌底價14850.86萬元。

掛牌信息顯示,北京邦信小額貸款股份有限公司成立於2012年,由多個股東聯合發起設立,註冊資本2億元。

截至2018年末,該公司總資產4.05億元,負債2.21億元,資產負債率為54.49%;2018年,該公司取得淨利潤約518萬元。

一直以來,北京邦信小額貸款有限公司以多元化投資、專業化經營為準則,產品拓展和資本運營併重,支持小微企業資金需要。公司現有業務範圍是在北京市西城區行政區域内開展小額貸款金融服務,重點面向「三農」、微型企業、中小企業提供信貸服務,支持廣大中小企業的發展。

而此次對北京邦信小額貸款有限公司的掛牌轉讓,已並非是東方邦信的首次轉讓。

早前一段時間,東方邦信便先後出讓了西安經開區邦信小額貸款有限公司和沈陽市和平區邦信小額貸款有限責任公司控股權。截至目前,中國東方旗下東方邦信融通控股股份有限公司還控股21家小額貸款公司。

當前,隨著防範化解重大金融風險戰略逐步落地,不少資產管理公司將業務定位重新回歸至不良資產主業上。東方邦信也不例外,據其官網信息顯示,本次剝離北京邦信小額貸款有限公司,是集團戰略,同時也是中國東方的「初心」。

其進一步表示,未來一段時間,公司要繼續做好經營,同時關注小微信貸市場行情,不排除在好的市場機遇下繼續轉讓優質小額貸款公司,或者整體引入戰略投資者的可能。

不過,對於此次掛牌轉讓北京邦信小額貸款有限公司,市場上也有一些質疑聲。

據東方邦信官網信息,在集團旗下的二十幾家小額貸款公司中,北京邦信小貸的區位優勢比較明顯,近幾年專注於叙做北京市核心城區的房屋抵押貸款業務,信貸資產質量還是比較高的,撥備率據其了解也顯著高於北京地區同行業水平,也積累了可觀的優質客戶群體。

經營情況還不錯,也有一定的客戶基礎,東方邦信為何選擇將北京邦信小額貸款有限公司踢出去?

矛盾點集中在小額貸款公司身上。財華社注意到,在幾個投訴平台上有不少網友質疑邦信小額貸款的真實性,更有網友公開投訴北京邦信小額貸款有限公司、深圳邦信小額貸款有限公司等涉嫌詐騙。

對此,財華社聯繫東方邦信向其求證所投訴問題的真實性,但截至發稿時間,對方並未回復。

事實上,就當前整個小額貸款領域的情況來看,行業洗牌期仍在持續。

此前,已披露的24家新三板小額貸款企業半年報統計顯示,有近六成小貸公司不良率攀升或陷入淨利下滑泥淖,業績分化明顯。

同時在2019年上半年,全國小貸公司規模持續下降。央行數據顯示,截至2019年6月末,全國共有小額貸款公司7797家,貸款餘額9241億元,上半年減少304億元。

業内人士分析認為,部分小貸公司退出市場或與其自身經營狀況惡化有關,或也與其股東對整個行業前景不太看好,缺乏資本加持有關。

加上近些年,監管對小額貸款公司的整頓,如對小額貸款公司牌照審核的加緊,也迫使一部分小規模企業逐漸被淘汰掉,留下來的往往是部分風險偏好穩健,管理完善的頭部小貸公司,行業集中度提升或將成為未來趨勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享