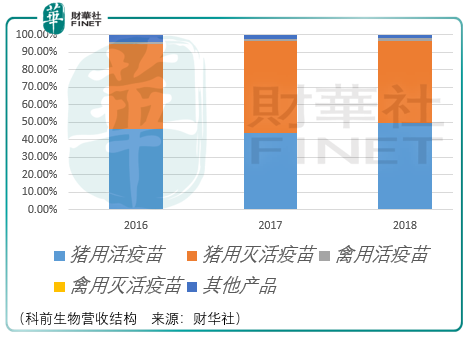

科前生物是一家專注獸用生物製品研產售及動物防疫技術服務的生物醫藥企業,目前主要的收入來源為豬用疫苗。2017年,科前生物的豬僞狂犬疫苗、豬乙型腦炎疫苗、豬細小病毒疫苗所佔據的國内市場份額均為第1,在非國家強制疫苗豬用生物製品銷售收入中排名第1。

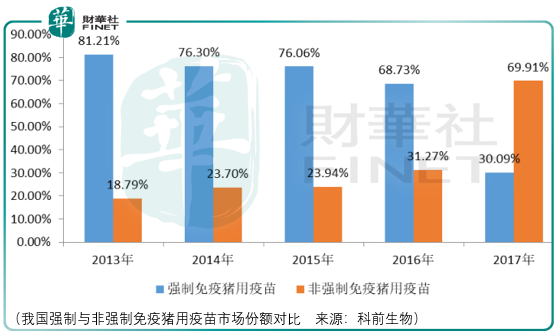

隨著我國獸用生物製品行業市場化發展趨勢,國家強制免疫病逐步減少,2017年,高致病性豬藍耳和豬瘟退出國家強制免疫病,針對生豬的強制免疫病只剩下口蹄疫,非強制免疫豬用疫苗的市場份額因此超過了強制免疫豬用疫苗。

隨著疫苗市場化的推進,科前生物由於其在非國家強制疫苗領域的市場地位,因此其未來或將更易受到市場的選擇。

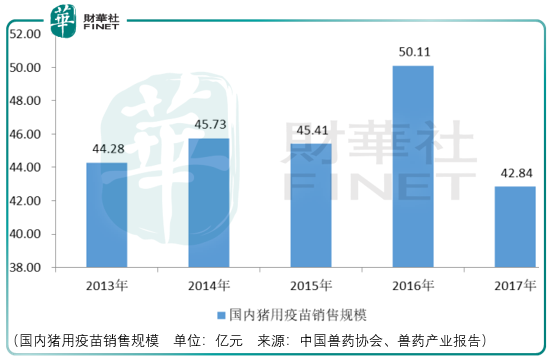

隨著我國生豬腰肢規模化、集約化的發展趨勢,養殖企業和養殖戶對於生豬的疫病防治日益重視起來,整體來看我國豬用疫苗市場處於增長的趨勢。

2017年,由於隨著我國生豬養殖行業環保標準的提高,多個省市要求禁養區内的畜禽養殖場和養殖戶依法關閉或搬遷,生豬養殖業的養殖規模受到了影響;同時由於豬週期的影響,豬肉價格自2016年5月-2018年5月一直處於下降的通道中,這影響了養殖企業和養殖戶的補欄意願,因此這綜合導致了豬用疫苗市場在2017年出現了嚴重的下滑,同比負增長14.5%。

而伴隨著豬瘟的發酵,這一次的豬週期波動地異常兇猛,22省市豬肉價格從2018年5月的底部到目前階段性的高點(56元/千克)漲幅達到了3.5倍,處於這一期間的牧原股份(002714-CN)、新希望(000876-CN)、正邦科技(002157-CN)其最大漲幅分别為5.09倍、4.27倍和7.24倍。

而作為養豬企業上遊的疫苗供應企業,其由於疫苗價格與生豬出欄頭數的波動小於豬肉價格的波動,以及豬用疫苗企業的多元化佈局,其漲幅空間整體明顯低於養豬企業,譬如中牧股份(600195-CN)、瑞普生物(300119-CN)、普萊柯(603566-CN)、生物股份(600201-CN)在此階段的最大漲幅分别為2.75倍、4.19倍、2.46倍、1.63倍。

同時,這些豬用疫苗企業的波動性要大於養豬企業,從收入持續性的角度說明疫苗企業並沒有堅實的高增長業績支撐基礎,所以更容易受到市場情緒波動的影響,但這個影響對於投資者而言並非壞事,而在於投資者以什麽方式應對這樣的局面。

實際上的結果也確實如此,2019年上半年,我國生豬期末存欄數較上年同期下降25.8%,科前生物的豬用活疫苗和滅活疫苗銷量同比下降了29.37%、20.13%,科前生物的營收同比下降21.8%,同期實現淨利潤15481.31萬元,同比下降23.36%。

倘若未來非洲豬瘟疫情進一步擴散和加重,導致生豬存欄量進一步減少,從而影響到獸用生物製品的總體需求量,那麽科前生物的經營業績就存在進一步下滑的風險。

但是這個風險最終會隨著豬週期的進行而不斷被壓縮,那麽體現在中牧股份、生物股份、科前生物這類豬用疫苗企業面前的就是一個確定性的向上機會,投資者需要思考的是,這樣的機會是否具備超額的收益呢?

就近期進展的提前到來的春季行情來看,牧原股份為代表的的養豬企業並不強勢,中牧股份、生物股份為代表豬用疫苗企業也不夠強勢,那麽未來的投資是否真的具備超額收益?至少目前來看並不樂觀。

從週期的角度看缺乏超預期的機會,那麽從發展的角度來看呢。從銷售規模上,我國禽用疫苗市場與豬用疫苗市場旗鼓相當,未來科前生物是否通過併購或者技術自研的方式開拓禽用疫苗市場來再造一個科前生物?

從現實的角度看並不容易,科前生物目前已針對影響我國禽用養殖業重大傳染病進行立項和研究,但是一項禽用疫苗從研發到正式上市至少需要6年左右的時間,所以即便是發展的心態看待,價值的增長與實現是需要漫長的時間來經歷的,這也是為什麽真正的價值投資者不敢妄求超出20%的年化收益原因。

總體而言,豬用疫苗企業存在策略性的機會,但這個機會從短期來看並沒有超額收益,長遠來看,投資者需要更耐心的等待和發展的心態來檢驗每一家豬用疫苗企業,其該領域的技術能否遷移到其他的生物製藥市場,若此才算有真正的收獲。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享