2018年下半年,帶量採購猶如一顆深水炸彈,在醫藥行業掀起了軒然大波;其覆蓋面之廣、影響力之大,拉開了行業步入醫改深水區的大幕。在經歷了2018年下半年的調整後,醫改政策落地、監管摸索矯正、企業調整佈局,2019年醫藥行業漣漪效應顯現。

截至今年12月,醫藥行業整體呈現先升後降再升後回落的走勢。2019年6月,受財政部查賬、2019醫改重點任務、DRGs試點等事件影響,醫藥板塊出現短期下挫;11月,受三季報影響板塊上漲,併於11月下旬開始受2019年醫保目錄談判、帶量採購超預期等事件影響,板塊漲幅明顯回落。

細看收入端和利潤端的變動情況,實際上也能反映出醫藥行業對政策事件的敏感性非常高。從試點城市擴圍至全國,地方積極響應帶量採購,藥品價格水分被持續擠出,醫藥製造業的收入增速明顯承壓;但利潤總額的增速提升。這一方面是因為政策引導下藥企的銷售和管理費用率有所下降,而醫藥板塊前三季的業績表現整體平穩;另一方面則是因為利空儘出,來自政策的不確定性以明顯下降,行業競爭格局得以優化而造成的。

國務院深化醫藥衛生體制改革領導小組在11月29日發佈的《以藥品集中採購和使用為進一步深化醫藥衛生體制改革若幹政策措施的通知》很好地概括了2019年全年及未來醫藥行業的政策方向。

從整體思路上,醫改走到醫保局掛牌(2018年),基本大局已定——以一致性評價為前提,帶量採購為過程手段,為合理的醫保支付標準打基礎,從而擠壓醫藥器械定價的水分來優化行業的結構是醫改現階段的目標;通過提高創新藥械的比例、DRGs等手段引導優化支付環境是最終的目標,出發點是合理支配醫保基金,用更少的錢買更好的藥,治更多的人。

對比中美兩國醫藥市場的相關數據(IQVIA),目前我國的醫藥支出有其不合理的地方:

一是用藥的不合理——相對於主要治療用藥,臨床路徑中輔助用藥的佔比較大,2018年佔比超過15%;其中傳統中藥的佔比高達25%。

二是藥價的不合理——2018年國内專利到期原研藥的市場規模達到180億美元,佔整體市場的18%。

無論是用藥還是藥價的不合理,這兩個痛點都不約而同地折射了我國本土藥企的競爭力的窘迫。面對我國老齡化壓力日漸增加、醫保基金結餘率下行的醫療狀況,緊跟國際研發的步伐,優化終端藥品消費的格局成了必行的一步。

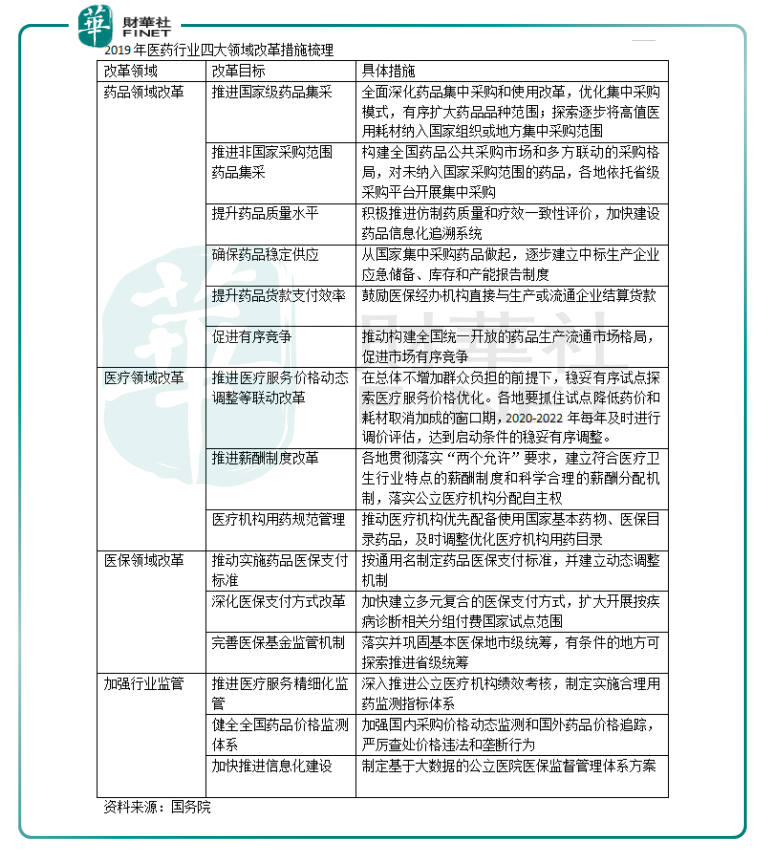

基於此,醫保局的主持下的醫改全面圍繞了藥品領域改革、醫療領域改革、醫保領域改革以及行業監管等四大領域,與此同時在產業的内部系統性展開:在供給端,一方面通過一致性評價和新版GMP認證來淘汰仿製藥行業的落後產能,同時通過有線審評和MAH加快優質臨床治療品種的審評和上市進度。在流通端,通過兩票制、藥品集中採購淨化商業流通環節,優化藥企成本的把控能力。在消費端,通過限制藥佔比、限輔助用藥、醫保談判和常規調整等醫保支付改革提升醫保支付的效率。

因此,2019年醫藥行業的政策梳理應從四大領域、三大端口的兩大維度去看。站在上市公司,尤其是醫藥公司、醫療器械公司的角度,這些具有引導性左右的政策中對藥品價格、競爭格局和治療領域的用藥結構變化帶來的影響的那些,對上市公司的影響也最直接。

在「以收定支」的原則下,醫保基金必將更傾向於滿足國民基本保障用藥以及有明顯臨床價值的創新藥,那麽由此帶來的騰籠換鳥的趨勢又是怎樣體現的呢?

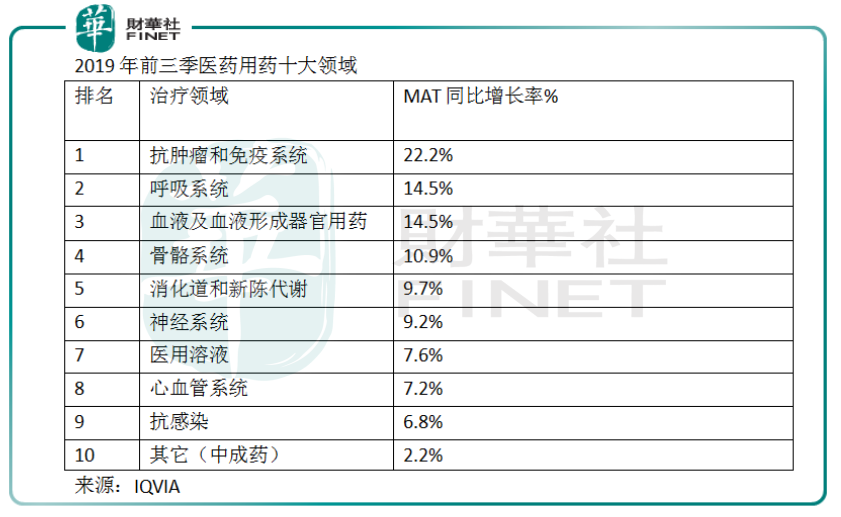

根據IQVIA的數據顯示,截至2019年前三季度,不同的治療領域的藥物市場增速出現明顯的分化,其中抗腫瘤和免疫系統用藥領域增長最為迅速,MAT同比增長率為22.2%,遠高於增速排位第二的呼吸系統用藥和血液及血液形成器官用藥。

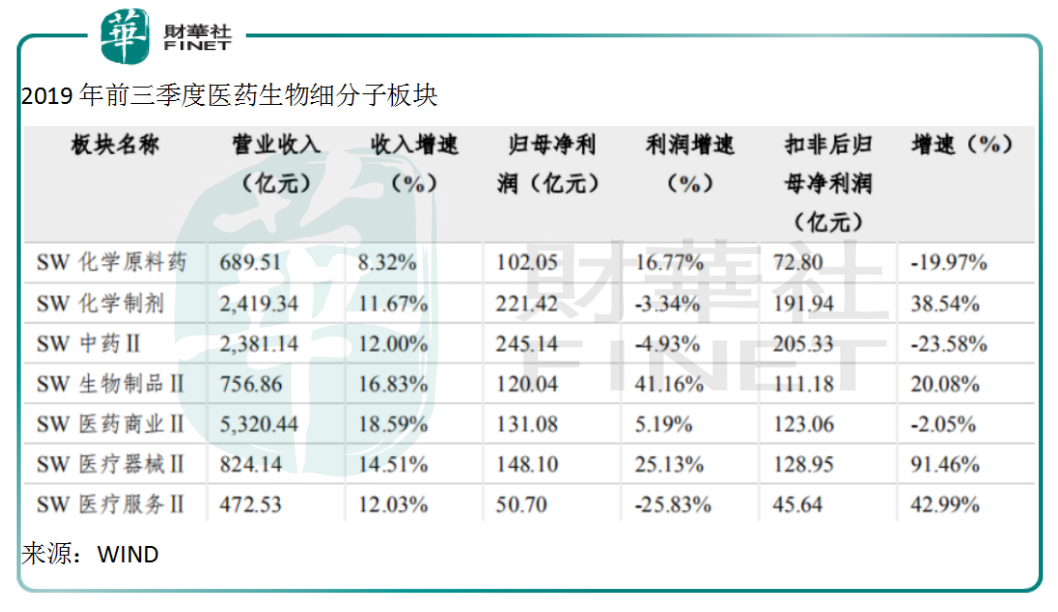

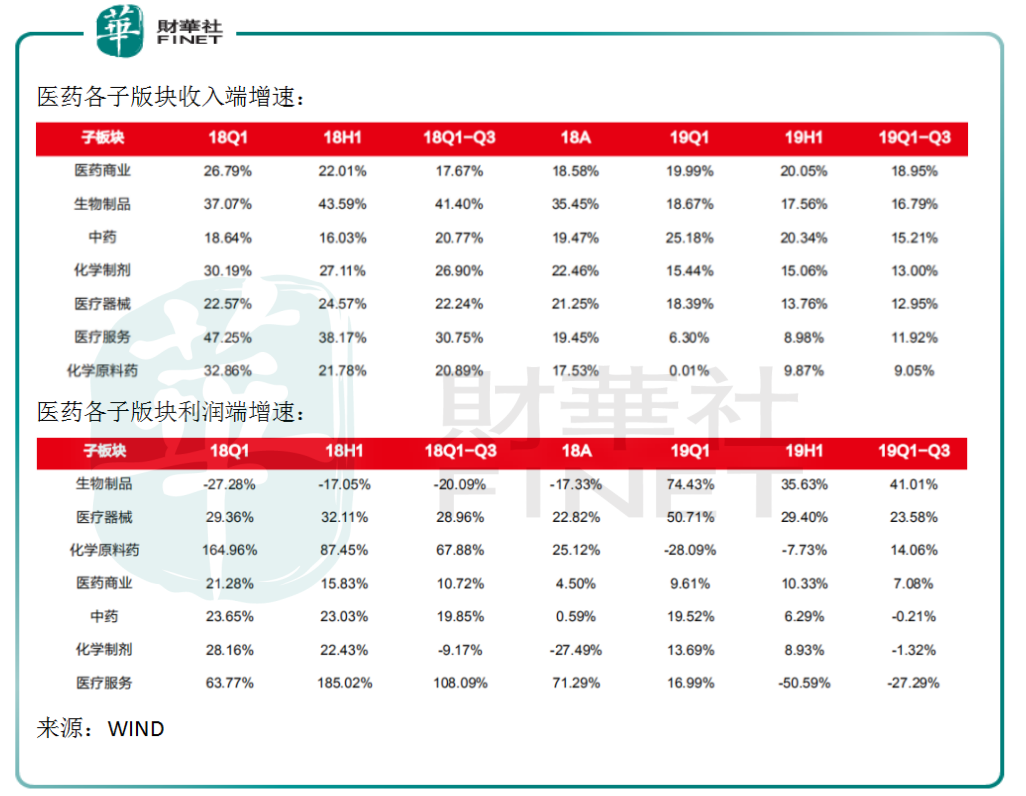

另據WIND數據顯示,醫藥板塊的各子版塊種,醫藥商業、生物製品和中藥板塊在收入端增速位列前三,分别是18.95%、16.79%和15.21%(較2018年同期確是承壓不少);但從利潤端的橫向對比看,2019年前三季度的生物製品和醫療器械的版塊增速最高,中藥板塊反而較低。結合用藥領域和各子版塊的增速情況,不難看出抗腫瘤領域中的生物製品應是2019年的大熱門。

從另一角度再去驗證,則是2019年前三季的我國醫藥用藥前十大品種中排頭位的兩款,即是MAT同比增長率分别高達97.9%和77.5%的赫賽汀®和安維汀®,均是羅氏生產的,分别用於轉移性乳腺癌的曲妥珠單抗和治療轉移性結腸癌的貝伐珠單抗。這兩款藥品因醫保的關係市場放量明顯,不過由此也可看出隨著醫改進入深水區之後行業結構出現的變化。

不難預料,明年醫藥行業將會延續今年結構性調整的節奏。隨著12月29日第二批帶量採購名單出爐,藥品集採已經是箭在弦上的事件。經過了2019年的探索,未來全國性的帶量採購推進速度回更快,覆蓋面會更廣,而且有從醫保偏紅擴散到非醫保品種的迹象。其次,為保證集採藥品的質量和供應,藥品追溯系統、貨款支付辦法以及監督不合理用藥的機制會更全面。

政策鼓勵創新,藥企創新熱情高漲,受益政策的首先會是創新藥及其相關產業鏈,包括創新藥製造企業、創新醫療器械以及和新藥研發息息相關的CRO/CMO企業。此外隨著國民生活質量的改善和消費升級,醫療需求漸漸從治療轉向預防,因此疫苗、醫療器械、第三方檢測等可選的醫藥泛消費將存在大量未被完全挖掘的市場。接下來,我們將會用分篇詳細解碼——加速的行業變化,醫藥這兩大領域有何看點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享