以前世界著名的投資者巴菲特先生曾說過,「對用便宜的價格買下一家經營不善的銀行一點興趣都沒有,相反希望用合理的價格,買進一些經營良好的銀行」,這位老爺子前半生可是專挑便宜貨買,為什麽對於銀行業就這麽苛刻,對於經營不善的銀行再便宜一點興趣都沒有呢?

針對上述問題,再結合中國銀行業,我們來談談為什麽對於經營不善的銀行要比較謹慎?銀行表面的低估值,但並不意味著具有較高的性價比?

我們以招商銀行(600036-CN;03968-HK)(零售業務為主)和興業銀行(同業業務為主),招商是行業内公認的優秀銀行,而興業也還行,但由於近幾年政策打壓同業業務,興業的經營狀況就更差一點。

這兩家銀行在資產規模上基本相當(7萬億上下),淨利潤雖然招行比興業多一點,但是就算在近兩年招行經營勢頭更好的背景下,兩家銀行的淨利潤差距也不到1.4倍,如果招行的市值比興業高出1.4倍左右,那麽,大部分人可能就會覺得招行更具有價值,然而,實際情況是,截至2019年9月30日股價收盤,根據東方財富數據顯示,招行的最新市值為8764億元(人民幣,下同),興業的最新市值為3642億元,招行市值是興業的2.4倍。哪家銀行更具有價值呢?

準確的說是招行比較優秀,但是價格更貴一點,而興業價格便宜一點,但是比較平庸,到底選哪個呢?

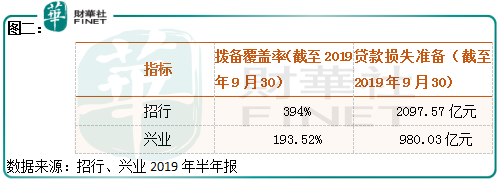

首先,我們來看撥備,這是銀行業調整利潤的蓄水池,一般來說,銀行業經營景氣度高的時候,這個指標會高一點,賺得錢可以適當的儲蓄起來,避免在行業景氣度弱的時候,淨利潤出現較大的波動,畢竟銀行業的經營自身帶有很高的槓桿,這種做法也無可厚非。

根據招行2019年半年報顯示,公司的撥備覆蓋率394%,貸款損失準備2097.57億元,同期興業的撥備覆蓋率為193.52%,貸款損失準備980.03億元。

直觀的一看,招行藏起來的錢更多,他計提了更多的減值準備,足足比興業銀行高出1117億元,如果招行和興業基本看齊,把這一千多個億分批增加到利潤里面,公司的市盈率還高嗎?市淨率還高嗎?

會降下來一大截吧,但是絕不至於市淨率低於1,因為2019年半年報招行的淨資產不到6千億,而市值已經接近9千億,所以,就算把這塊藏起來的利潤釋放出來,招行的估值看起來還會高。先别急,我們再接著往下看。

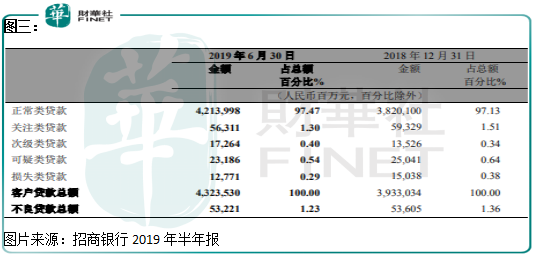

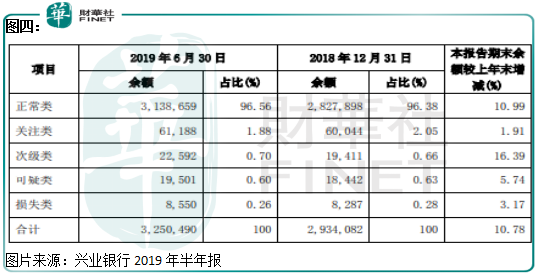

我們再繼續以這兩家銀行的2019年半年報為例,來看看壞賬情況,因為,壞賬率越低,意味著這家銀行經營越健康,也一定程度上反映出這家銀行有錢去處理壞賬,也就意味這家銀行的真實盈利能力更強。

首先說明的是,招行和興業的不良貸款率在行業都不算高。根據2019年中報顯示,招行不良貸款率為1.23%,不良貸款餘額為532.21億元,興業不良貸款率為1.56%,不良貸款餘額為506.43億元,很明顯,招行的不良貸款率要低一大截。

另外,我們從圖三和圖四看,除過損失類貸款佔比興業的比招行低,其餘的可疑類、次級類和關注類貸款佔比興業都比招行高,另外,逾期90天以上的佔比興業也比招行高出一大截,而除過損失類是全額計提壞賬之外,可疑類按照50%計提、次級類按照25%計提,關注類按照2%計提,意味著興業這一塊後期的壞賬生成率大概率比招行高,這也側面反映出招行是大額計提壞賬、核銷壞賬,也可能是壞賬原本生成的少,而興業是把壞賬藏起來了,沒錢處理嘛。

如果興業銀行把不良資產大幅計提、大幅核銷之後(和招行的比例一樣),興業的估值就會提升(當然了,這是不可能的,因為在保證現在利潤增長的前提下,大額核銷壞賬之後,撥貸比等指標就不符合監管規定了),加上上面我們提到的撥備影響,招行的估值還會比興業高多少?

以上我們均是靜態看兩家銀行的一些與不良相關數據,這些都是固定的,但更主要的是看未來,未來這兩家銀行哪家賺錢能力強?預期壞賬生成率會小一點呢?

這個就應該從負債和資產的定價能力來談,銀行負債成本就相當於一般企業的原材料成本,貸款價格就相當於一般企業的產品銷售價格,當然,這里會有區别,我們只是打個比方,方便讀者理解。

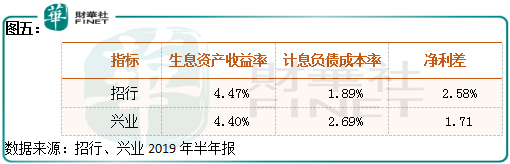

招行的產品和興業的產品都一樣,都是錢,所以誰的計息負債端成本低,誰的生息資產端收益率高,誰的毛利率(淨利差)就高,誰的賺錢能力就強。

從圖五看,這兩家銀行在生息資產端收益率基本相同,差别主要出在計息負債端了,招行的計息負責端優勢要比興業大的多,所以它的淨利差就比興業高的多,它的賺錢能力就比興業高的多。

可别小瞧淨利差這高出的0.87個百分點,影響是非常大的,想想看興業的淨利差才1.71,招行這塊的盈利能力高出興業50%,這就相當於都賣同樣的產品,你一件產品賺的毛利20元,而我賺30元,你覺得差别大嗎?

更重要的是這種優勢可持續的,為什麽可持續?我覺得這可以結合兩家企業的企業文化來談談。

在談企業文化之前,財華社強調一下,銀行的任何決策都是在十多倍的經營槓桿下完成的,所以,在對於銀行業的任何思考,一定要把高槓桿給公司帶來的影響考慮進去。

企業文化這個非常抽象的概念,為什麽他就很重要呢?因為這是一家企業的長期使命和引導企業未來前進的一種文化,企業文化的形成需要時間,消失更需要時間,他從方方面面影響著企業。

想要了解一家公司企業文化,你就得深入了解這家企業。以招行為例,在各家銀行為了賺快錢,都做同業業務的時候,招行持續深耕投入時間長、成本高的零售業務,這里就決定了招行審慎的企業文化,因為,同業業務在一段時間内,擴張不受存貸比約束,賺錢既快又容易,但同業業務使銀行資金流入不到實體,在金融係統空轉,這是不可持續擴張的,因為監管層不允許,這違背了金融服務實體的理念。

近幾年隨著監管層對約束銀行同業業務的政策出台,那些以前依靠金融套利的銀行都玩不轉了,相反以招行為例,踏踏實實深耕零售業務,服務好客戶的銀行,積累了巨大的競爭優勢(低成本獲客能力以及較低的壞賬生成)。當然了,這種競爭優勢不是一天兩天形成的,也不會一天兩天消失,最起碼在未來三五年注定了招行相對興業而言,具有明顯的競爭優勢。

另外,管理層用自己錢在二級市場買公司股票的並不多,尤其是國企,因為不是自己公司,只是一個經營者,不是特别看好,一般來講不會在二級市場自己掏錢買,而招行的管理層卻是通過二級市場,持續大額的買入自家公司的股票,這反映出管理層對公司未來的經營非常有信心。

這就是企業文化,深入的了解,用心的去感受,你就會發現招行有審慎的企業文化,他們的業務都是為了跑馬拉松,而不是百米衝刺,這對於槓桿企業來說,尤為重要,另外,管理層和公司利益深度綁定,有助於公司走的更遠。

到這里,哪家銀行更具有性價比,估計讀者自己心里也有一桿秤了,尤其是對於這種高槓桿企業,他們的報表利潤可調節空間非常大,表面的估值低並不能證明什麽,這也是為什麽就連世界著名的投資者巴菲特先生認為,經營不善的銀行沒有價值的原因(舉例招行和興業並不是說興業經營的有多差,招行經營的有多好,只是為了提供一個思路)。

1.銀行業表面靜態的低估值,並不意味著具有較高的投資性價比,因為,高槓桿使他們的利潤可調整空間非常大。

2.那些擁有審慎企業文化的銀行,比那些在經營上相對激進的銀行,長遠看更具有性價比。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享