從婚房到老年社區,房地產行業的營銷概念也在順勢而動,撩撥著那些想買房的人。許多年輕人都還沒有買房,何時房地產開發商這麽青睐老年人了?

小Q是一名生活在燕郊的北漂兒。

他工作生活行走在北京和燕郊之間,單趟通勤時間就在2個小時。已經習慣坐公交、轉地鐵生活的他,對現在的生活還算滿意。

最近他突然心生想買房的願望。理由是已到適婚年齡,卻還沒有女朋友。談朋友房子是前提,這是當下中國婚戀的一大現狀。

不管是剛需,還是投資者,買房前都會算計下,現在買房劃不劃算?很簡單,投資者想得是賺差價。剛需則把房子當成人生第一大財富。

這個時令是2019年9月份,恰逢中秋節前夕。深秋的冷意未到,房地產行業卻率先「入冬」。環京樓市,燕郊是購房者首選第一座小城。

不過自2017年6月被限購後,燕郊房價雖然維持在2萬左右價位,漲幅不大,但三年社保才可以購買,也將大批購房者攔到門檻外。

小Q在北京上班,自然沒有燕郊的社保。不過有一位銷售告訴他,北三縣的另一個京畿重鎮香河有一處房產,在北京繳納五年社保便可購買。

次日,他便帶上好友,一同驅車去了香河。一路,他們從燕郊,經過大廠,再到香河。沿途經過不少新樓盤,和正在施工中的樓盤。

這些樓盤大都是高層,華夏幸福、綠地,還有一些本土開發商,有名氣的、沒有名氣的房地產品牌都有。這些轟轟烈烈正在建設中的家園,更增加了劉先生買房的信念。

這座小區藏在香河城東,附近還有綠地的樓盤。

小Q到的時候,售樓處已經人滿為患。在沙盤前,人們都在仔細聆聽銷售講解,生怕錯過一絲樓盤未來利好消息和升值潛力。

到這個時候,小Q才了解到,這是個以養老名義建立的社區,香河大愛城,名字也多少透露著那麽一股夕陽紅的味道。

雖然是一處養老社區,但從外觀看,香河愛晚大愛城跟普通樓盤相比並無異處。因為地域相對偏僻,周邊很多配套還沒跟上來。

小Q疑惑不已,養老地產是什麽?年輕人也可以買嗎?現在買便宜,銷售毫不避諱地說。好處是養老社區,不限購。

據大愛城官網資料顯示,香河大愛城早在2011年就與香河縣政府簽訂國家養老示範基地項目土地一級開發協議。

2014年6月,大愛城香河國家養老示範基地一期居家養老住宅正式開盤起售。2016年大愛城二期住宅正式開盤起售。注意,此時,大愛城此時已經改口養老社區為全齡層多元化養老。

這里面「全齡層」是重點,可以有多種解讀。這也不奇怪為何年輕人也可以有資格買到這個國家養老示範工程的房子。

在這種情形下,小Q還會買他們的房子嗎?對於他來說,價格、區位等都是購房指標,他不太在意房子是以何種名義賣的。但是鑒於該項目還是有點偏遠,所以他沒有買。

有的年輕人還沒有買房,養老地產卻悄然而至,房地產開發商是從什麽時候開始一遍遍的撩撥購房者的情緒?

這恐怕還是要從房地產行業轉型談起。

行情好的時候,房地產開發商都願意做住宅開發,「快周轉」的模式賺錢快、規模增長快。這個時候是沒有人看好養老地產的。

行情不好的時候,房地產開發商都在叫著轉型。養老地產於是成了房企的香饽饽。地產+養老也是視為房企轉型的一個成功典型。

那又是什麽牽動房地產行情的好快呢?答案自然是政策。政策的調控讓房地產行業猶如戴上「緊箍咒」。這個「緊箍咒」卻是對行業的良性引導,防止過度發展出現泡沫。

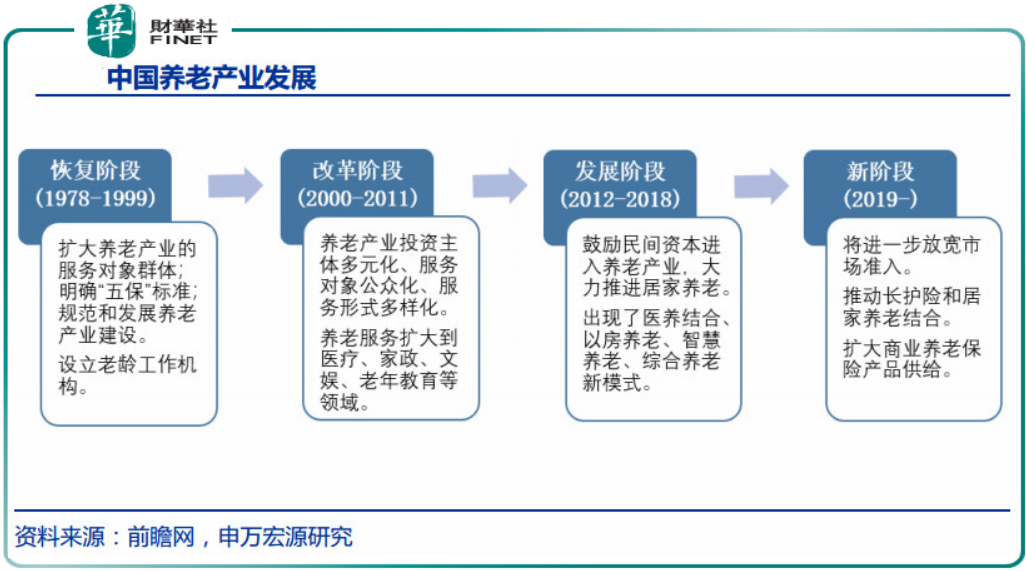

養老產業正是基於政策的開山鋪路, 才能逐漸自成一派走到今天。2012年,十八大提出「積極應對人口老齡化,大力推進老齡服務產業發展」。這個政策推動了養老行業第一波發展。

申萬宏源研究顯示,2012-2018年,社會力量和民間資本被鼓勵進入養老服務業,出現以房養老、醫養結合、綜合養老等新模式。

2018年9月,國務院出台《完善促進消費體制機制實施方案》,取消養老機構設立許可,建立養老機構分類管理制度,進一步放寬市場準入。

當政策鼓勵某一產業的時候,必定有他的原因。養老產業也不例外。它的改革也是伴隨中國老齡化人口增加實施的策略。

國家統計局數據顯示,2018年年末中國大陸總人口約為13.95億人。其中,全國60歲及以上人口超過2.49億,佔人口比例的17.9%。65歲及以上老年人口達到1.6億,佔11.9%。

國際社會公認的是,「老齡化」社會是指一個國家65歲以上人口佔比超過7%。而當這個比例超過14%,即被認為進入深度老齡化社會。

人口老齡化無形中讓養老產業成為一個萬億藍海。艾瑞咨詢預計,2019年養老行業規模達4.4萬億,2023年規模將達13萬億,年復合增長率達30%。

老齡化社會已來,又有政策鋪路,這個時候養老地產便登場了。

追溯房地產與養老產業的淵源,還得從2012年養老產業放開後開始梳理。

2012年,保利地產試水養老產業,設立首個醫養結合型長照機構北京西山和熹會。2013年12月,保利地產在北京發佈居家、社區、機構「三位一體」養老戰略。

在新戰略夾持下,2015年保利進行產業鏈佈局,推出「保利和品」進軍專業適老用品設施領域。同年,保利還涉足社區養老居家領域,推出「和院健康生活館」品牌。

綠城涉足養老失業比保利還早。2011年,綠城就組建學院式養老運營平台「綠城頤樂教育公司」,運營管理頤樂學院。

真正讓綠地養老事業發揚光大的還是始建於2012年的烏鎮雅園項目。雅園以養生養老、健康醫療、休閑度假三大主題為定調。

雅園是綠地學院式養老的一個進階。3.5萬平方米規模的頤樂學院和7.3萬平方米的國際康陽中心不是一般老年人群可以入住的。

這就跟我們本文另一個話題掛上鈎了。地產企業進入養老產業,更多的是摒棄傳統意義社區、居家養老,專為「中產階級」養老而生。

不過在普惠養老這塊,房企帶頭大哥萬科做得比較好。2010年,北京房山窦店「萬科幸福匯」成萬科進軍養老地產的首個試水項目。

「租售併舉」模式成萬科後續開發養老項目的重要舉措。後續公司開發的北京歡樂谷、青島萬科城也都相繼嵌入養老物業。

「租售併舉」並非萬科一家在用。現階段養老地產推行的付費模式主要有三種。最常見的是按住宅銷售,輔以老年社區作為噱頭,屬於重資產模式。

與之產不多的是租售結合,先租後賣,也是重資產模式。最後一種是輕資產模式。其中,出租模式,以單張床位為出租對象,屬於輕資產模式,但長期運維成本較高。

萬科高層也曾公開表示,「未來北京萬科每一個項目,都將拿出一棟樓自持,做養老服務。這種在家小區養老方式就比較接地氣,價格也不像其他地產養老項目那麽貴。

不過在開發普惠養老模式同時,萬科同樣也沒有放棄高端養老。杭州良渚文化村是萬科「城市養老服務綜合體」代表項目。内中服務涵蓋自理公寓、護理公寓和醫療等,就比較高大上。

萬科、保利等房企巨頭的帶動下,越來越多房地產開發商競逐養老地產產業。從房企切入養老市場的產品看,多以機構養老和社區養老為主。

上述兩類產品在不同開發商手里也都各有創新,但大都圍繞老年人需求,打造綜合性養老社區。

但從各家房企現有養老項目看,主流養老地產還是趨向中高端消費業態。所以養老地產佈局形成和房地產行業佈局高度一致的特點。

根據恒大研究院新近發佈的專題報告,養老地產主要集中在「三高」地區:老齡化程度高、人均支配收入高、醫療水平高的四大區域。

這四大區域分别是京津冀、長三角、珠三角、川渝城市群。其實,「三高」簡化成兩高就行,經濟水平發展程度高,醫療水平高。

其中京津冀在天子腳下,人口密集,經濟水平高,各種需求都能形成穩定市場,自然包括養老地產。

恒大研究院報告顯示,京津冀養老地產以自持為主,提供多樣化產品服務;珠三角則以銷售型為主;長三角養老地產多處於城郊,售價低於其他地產項目。

按理說,養老地產區位優越,不愁客戶來源。但現實是,自持經營養老地產空置率普遍較高。還是恒大研究院數據,四大區域自持經營類項目空置率均在35%-50%。

相反的,公立項目仍然「一床難求」。

這一方面或與社會養老觀念有關,認為公立總比私立好。另一方面也折射出養老地產華而不實的「虛火」發展。

在有限的經濟水平下,想要老年人買房子,不只是房企的工作,還有待於整個社會經濟的提升。

由此看,雖然我國養老產業有萬億的開發潛力,但就養老地產現在的這種開發模式,雙方依然都匹配不上。養老地產不能解決養老問題,養老產業養活不了養老地產。

近十年來,儘管房地產企業紛紛踏足養老產業,但真正賺到錢的還屈指可數。

從運營模式看,養老地產多為租售併舉。具體方式為出售老年公寓,自己持有並運營社區内的康復和養護中心。

這樣既可以獲得出售物業帶來豐沛的資金收益,還能產生持續穩定的營運現金流,支持園區長期運轉。

一切只是看上去很美,但是真正想在養老產業分食「蛋糕」,房企顯然還沒有找到願意為養老地產買單的金主。「房地產+養老」,究竟是房產入侵養老行業,還是養老產業内需?

從中國現階段購房者的用戶畫像看,鮮有老年人買房。中國雖然已經進入老齡化社會,但存在一個重要的問題是有一大批人是「未富先老」。

大部分老人沒有能力購置老年公寓,養老地產的宏偉計劃也必然流產。擺在房地產開發面前更多的還是要面對現實。一味做高端養老支撐不起轉型業績。

了解到這個層面,回頭再去看養老地產的佈局,大部分房企進軍養老產業的目的,俨然是「司馬昭之心路人皆知」。

用兩個字簡單概括那就是「拿地」。披著養老的外衣,拿地成了房地產企業競逐養老產業的務實且實際的目的。

譬如同策資管就報道過,江蘇某開發商就成功將上海市一幅工業用地成功轉性為其他公共設施用地(原GBJ 137-90的C9用地)。

該開發商還聯合某區國資企業以及另一房地產背景企業共同投資打造上海中環沿線的一個高端養老公寓項目。

這只是其中一個例子。而房企拿到項目後也會先考慮住宅開發這種回籠資金快的項目。比如,以養老地產的名義先拿1000畝地。其中600畝規劃成住宅,以保證項目盈利。

其餘400畝才是留給養老項目的用地。房企天然的逐利性,必然會將項目規劃成高端養老機構,對標人群,也是已經老去,和即將老去的高淨值人群。

不過,現階段房企們主要面臨的問題還是剛才有講過的,目標客戶沒有找到,沒有持續收入,養老項目運轉不起來。這就讓養老地產項目陷入一個怪圈,運營服務不好,更沒有客戶上門。

這時候我們就要思考,「房地產+養老」結合而成的養老地產是否已經變味?

從字面看,養老地產更突出的意思是地產,是物業。養老兩字就得往後靠。對於房地產開發商而言,首要目標是先拿地蓋樓。至於有沒有人買,何時買,都不是問題。

十對聊天的人,有8對就在聊房地產。就國人對樓市熱衷的程度,房子是不愁賣的。果然,養老社區蓋成後,就有人上門買房。

但社區的房子沒有全部都賣出,房企也不舍得投入太多社區養老運營資金。同時,房企還急於在其他地區擴張,很容易就忽視這個社區運營。

以北京太陽城為例。北京太陽城曾是養老產業標桿,擁有搶救、治療、安養等老年服務。居住的業主多是老年人群。

按理說,在北京運營這樣的養老項目應該不難。但北京太陽城還是遭遇了很多業主投訴。社區醫院關門,早前開發商承諾的養老配套設施也沒有運轉起來。

在中國遭遇投訴的太陽城,最早是美國第一個養老地產項目。1960年美國開始嘗試開發養老地產進行銷售。現在看來他們做得非常成功。

美國養老地產是一個完全市場化運營模式。在市場化運作下,開發、建造、運營都形成成熟的細分市場。

養老地產開發、建造、運營商是三個分離主體。三者都只專注各自領域。建造商根據開發商要求設計、建造養老社區,再移交給運營商。

專業的服務勢必能搭建一個成功的養老項目。借鑒美國模式,中國養老地產不能只著眼於蓋樓,後期的運營服務才是根本核心。這也是房企想要在養老產業成功必須遵循的原則。

綜合來看,走高端路線的養老地產在當下國情下,還是與普惠養老有衝突的。現階段老年人渴望普適的養老社區應該是不貴,且實用。

相反,那些豪華的養老社區、療養機構只適用於已經老去的高淨值人群。話又說話了,那個高淨值人群沒有幾套房子,他們的資產也夠的上請專業護理。

試問他們還會在房地產泡沫期,為升值投資養老地產嗎?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享