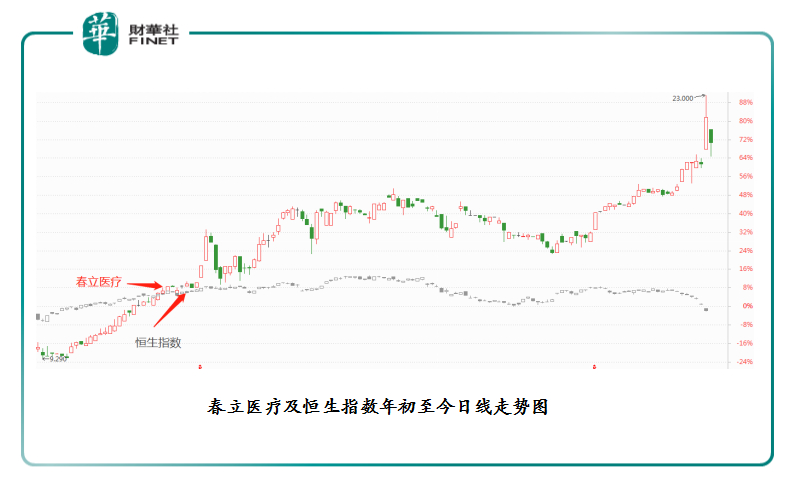

截至2019年8月6日收盤,香港主板市場約有30家上市企業年初至今股價漲幅超100%。其中,表現較為亮眼的應屬春立醫療(01858-HK),公司自上市以來,股價一路走高至今,已連續近兩年領跑全市。

要知道,近兩年受中美貿易局勢緊張、英國脫歐前景不明朗及環球流動性收緊影響,亞洲資本市場整體表現平平,而春立醫療卻能在此環境下領跑全市。那麽,春立醫療股價能領跑全市的驅動因素是什麽?公司又有潛在哪些投資風險呢?

近兩年,我國醫療行業受帶量採購及兩票制的影響,整個行業處於結構性調整階段。但作為醫療器械行業細分領域的骨科植入領域,因其非標品的屬性,進入全國集採的存在一定難度。因此,骨科植入市場受負面影響有限。

在行業政策性風險影響有限的環境下,骨科關節行業又受到我國人口老齡化日益嚴峻及國產器械品牌的滲透的影響,市場需求量不斷增加,引發可骨科關節行業出現逆週期增長。

在行業市場規模出現剛需的業態下,作為國内主要骨科關節器械供應商的春立醫療及愛康醫療(01789-HK),也受惠於行業發展紅利,公司經營業績出現不同程度的增長。

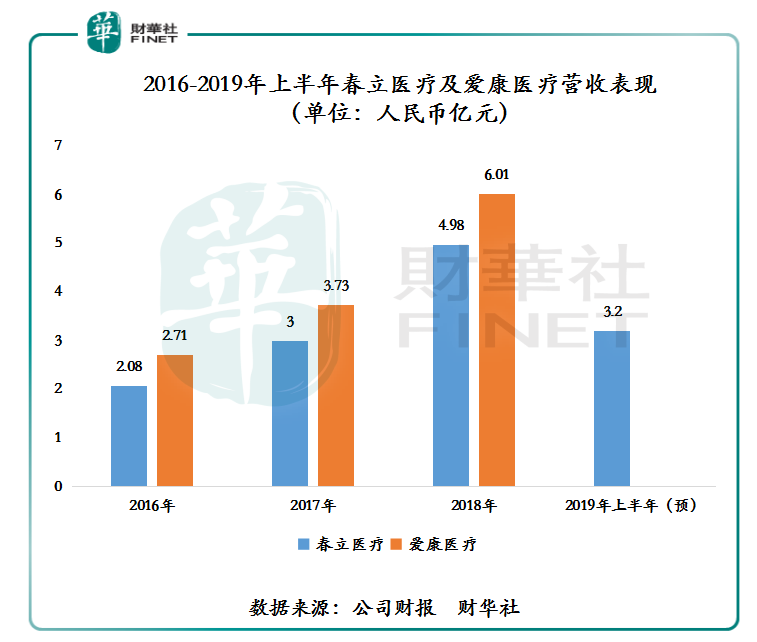

截至2018年底,春立醫療的營業收入從2016年的2.08億元人民幣(單位下同)增至2018年的4.98億,年復合增長率為54.73%。同期愛康醫療從2.71億增至6.01億元,年復合增長率為48.91%。

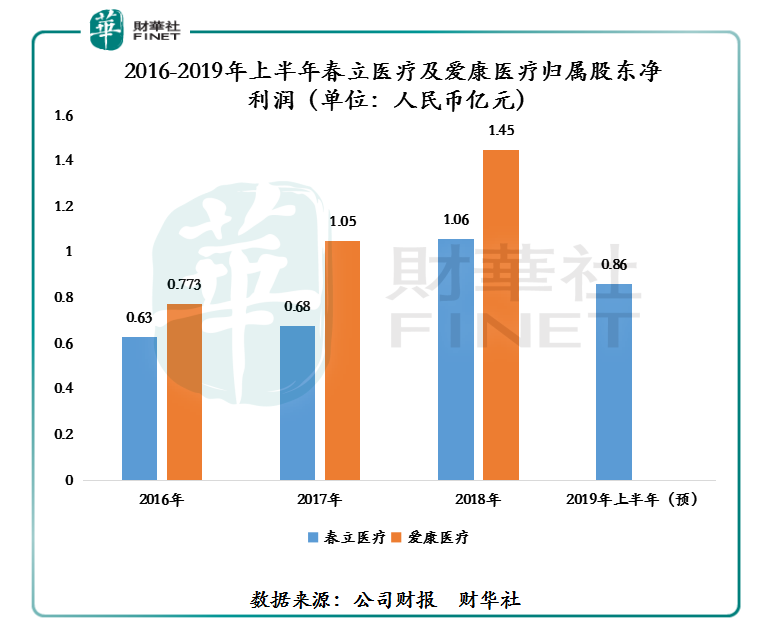

與此同時,公司的淨利潤均取得雙位數增長。截至2018年底,春立醫療歸屬股東淨利潤從2016年的約6340萬元增至2018年的1.06億元,年復合增長率為29.3%。同期愛康醫療歸屬股東淨利潤從7730萬元增至2018年的1.45億元,年復合增長率為36.96%。

值得注意的是,從春立醫療今年上半年業績預告保守估算,公司上半年營業收入預計為3.2億元,約佔2018年全年度營收的64%。而淨利潤預計為8568萬元,約佔2018年全年度淨利潤的81%。作為競爭對手的愛康醫療雖然未公佈上半年業績預告,但從春立醫療業績預告及兩者過往業績表現來看,今年上半年度愛康醫療的經營業績保持雙位數增長應該沒什麽太大問題。

因此,從今年上半年度國内兩家主要骨科關節器械供應商業績表現來看,上半年年度我國骨科關節器械市場景氣度仍高漲。在行業景氣度不斷提升同時,春立醫療經營業績又保持雙位數增長,二級市場股價自然就有了硬支撐。

從上述的「業績穩增長帶來的硬支撐」可以發現,愛康醫療的經營業績要優於春立醫療。那麽愛康醫療的股價表現應該好於春立醫療。然而,恰恰相反的是愛康醫療年初至今的股價漲幅僅有7.78%,與春立醫療超100%漲幅存在較大的反差。

兩者股價漲幅反差之大,不排除受以下兩方面影響因素:

1.從兩者的港股股本來看,春立醫療港股股本為3834.08萬,而愛康醫療港股股本為10.44億。很顯然,春立醫療股本與愛康醫療股本不再同一級别上,兩者港股股本相差約27倍左右。

2.從兩者的股本結構來看,春立醫療及愛康醫療的均存在股權高度集中的情況。截至2018年底,春立醫療及愛康醫療前十大股東的持股比例均超70%。

若從二級市場籌碼供需來看,春立醫療因其港股股本較小,流通的籌碼自然就少,而愛康醫療港股股本流通盤較大,籌碼供應比較足。疊加了公司股權高度集中,春立醫療可流動的籌碼自然更加惜少,市場自然存在惜售或莊家鎖倉的情況。這也是為何同屬一個行業,盈利能力不相伯仲的情況,春立醫療股價要比愛康醫療股價值錢的原因。

雖然春立醫療股價近兩年領跑全市,看似是港股資本市場的「優質標的股」。但是財華社認為公司股價持續走高,市場風險也在加大,投資者慎入。

從資產規模來看,春立醫療屬於中小型企業,抗風險性較弱。與此同時,公司流動盤較小,且股權高度集中,股價極易受到操控,投資者風險自然就加大。就股權高度集中而言,未來二級市場只需少量的交易,春立醫療的股價就有可能存在大幅波動的風險。另外,在股權高度集中的體係下,控股股東的存在會影響到獨立董事、監事會和中介機構的獨立性,這極易引起公司治理制衡機制的「失靈」,是不利於公司長遠健康發展的。

從市場信息披露來看,因小股東與大股東存在某種意義上的信息不對稱。當公司經營業績存在不及預期或出現「黑天鵝事件」時,股價就存在大幅波動的風險,而往往為這些風險買單的就是小股東。

因此,這也是為何財華社認為公司股價持續走高,市場風險也在加大的原因所在。

春立醫療股價能逆市上漲,除了受經營業績穩增影響外,公司流動股本較小及股權高度集中也脫不了關係。作為投資者,面對這類股票,需了解公司潛在的風險,以防因信息不對稱等因素影響,引發股價劇烈波動,而交了不必要的「學費」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享