香港大富豪最喜歡的就是投資公共事業類公司,因為自己已經非常有錢了,對於再次暴富的渴望已經不再,更注重的是,在未來希望自己原本的財富可以保值、增值。

但是,資產規模大了,想要是資產保持穩定增值並不是一件容易的事,而下一代又不一定能保證和自己一樣聰明、能幹,所以,投資公共事業類公司則成了他們的首選。

這類公司的主要特點就是盈利穩定,例如、供水、供電、天然氣等,因為在可預知的未來,人們對於水電的需求是可持續的且非常剛需,但是,這類公司業績增長速度卻不如新興行業公司。

中國神華(601088-CN;01088-HK)就是一家集能源屬性和公共事業於一身的公司,那麽,是否也是大家資產保值、增值的首選公司呢?

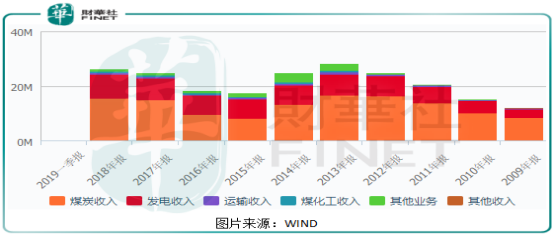

從中國神華的收入構成來看,根據WIND統計數據,公司近十年的營業收入主要由煤炭收入(能源)和發電收入(公共事業)組成(佔總收入90%上下),而煤炭收入在近十年大部分時間佔到公司總收入50%上下,發電收入在近十年大部分時間也可以佔到總收入的40%上下。

煤炭收入佔公司總收入比例最大,我們先來重點看看該公司的煤炭收入情況,2018年至2010年中國神華的煤炭收入分别為1557.9億元(人民幣,下同)、1507.4億元、981.3億元、827.2億元、1325.9億元、1674.0億元、1659.9億元、1400.9億元和1027.9億元。

從上述數據看,2013年至2015年中國神華的煤炭收入腰斬,短期有很大的波動性,具有明顯的週期性,為什麽具有週期性我們先不談,但這種週期性會加劇公司業績的大幅波動這是確定的。

但是,好的一方面是,同行業來比,中國神華自己有成熟的運輸渠道,這是其他煤炭企業不可比的,因為這會減輕公司的運輸成本,也使公司的業務配置更加靈活(運輸收入平滑煤炭帶來的週期性)。

另外,根據最近幾年毛利率和淨利率簡單測算,我們看到中國神華的費用率大部分時間維持在20%以下,而其他大部分煤炭企業都在20%以上,這也是中國神華產業鏈一體化之後的競爭優勢(注意:由於中國神華有很大一部分收入來源發電收入,煤炭收入佔比總收入可能沒有其他煤炭企業煤炭收入佔比總收入高,對比數據具有一定誤差)。

中國神華的第二個優勢來源於發電收入,這為何是公司的優勢呢?發電的主要原材料是煤炭,而煤炭具有很強的週期性,所以,不管煤炭行業景氣度如何,中國神華的發電收入利潤率會比較穩定,這會在一定程度上弱化煤炭收入給公司帶來的強週期性。

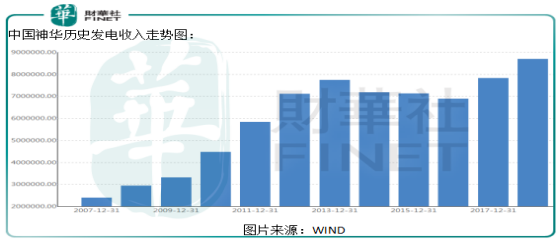

我們再來說下公司的發電收入,從下圖看,中國神華的發電收入2013年接近800億元,到2016年也接近700億元,最大波動約100億元,2018年公司發電收入進一步突破歷史新高。

發電收入作為公共事業,長期具有穩定增長的潛力,且收入波動非常小,這從收入角度來看,中國神華的收入波動也會降低,其他煤炭企業在行業低谷期,收入腰斬,淨利潤維持在盈虧邊緣,而中國神華的淨利潤由於發電收入穩定和發電收入的淨利潤率相對穩定,整體使公司的盈利能力相比其他煤炭企業要穩定的多。

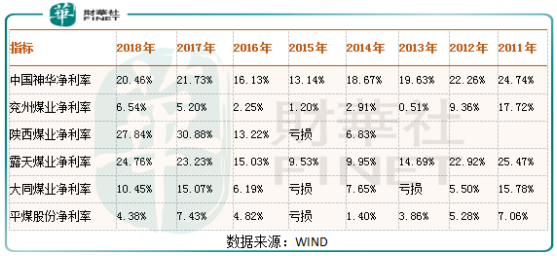

反映至結果來看,中國神華的淨利率持續維持在10%以上,相比較同行業來看,非常穩定,就算行業景氣度最弱的時候,公司淨利率也高達13.14%,而同時期行業有很大一部分企業已經虧損,另外,在行業景氣度高的時候,中國神華的淨利率雖然不是最高的,但也不低。長期來看,中國神華在行業具有就很強的競爭優勢。

穩定的盈利能力,保證了公司股東可以獲得穩定足額的派息,根據WIND數據2010年至2018年公司股利支付率一直維持在40%上下,其中2016股利支付率高達260%,每年公司的分紅非常穩定,個别年份還有特别派息,正是相對穩定的盈利及高比例分紅保證了長期投資股東的利益。

截至2019年8月5日收盤,中國神華在港交所每股15.06港元,2018年末期公司給普通股股東每股派息1.03港元,對應年分紅率約6.8%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享