6月17日,作為全球十大高精密度、高復雜度及性能關鍵的鑄件和機加工零部件製造商之一的鷹普精密工業有限公司(簡稱「鷹普精密」)(01286-HK),在港舉行「聯交所主板上市計劃」發佈會。

會上公司宣佈將發售3.33億股股份,其中90%為國際配售,10%為香港發售。招股價介乎每股2.8元至3.3元,每手1000股,入場費3333.25元。招股期由明日上午9點(18日)起至本週五(21日)上午12點正結束,股份預計於6月28日正式掛牌。公司引入中國國有企業結構調整基金作為基石投資者,認購相當於2.2億元之股份。

說起鷹普精密的赴港上市之路,併非一路平坦。公司在7年内4次向港交所遞交上市申請書,成為數不多有4次更新公開業績數據的企業。

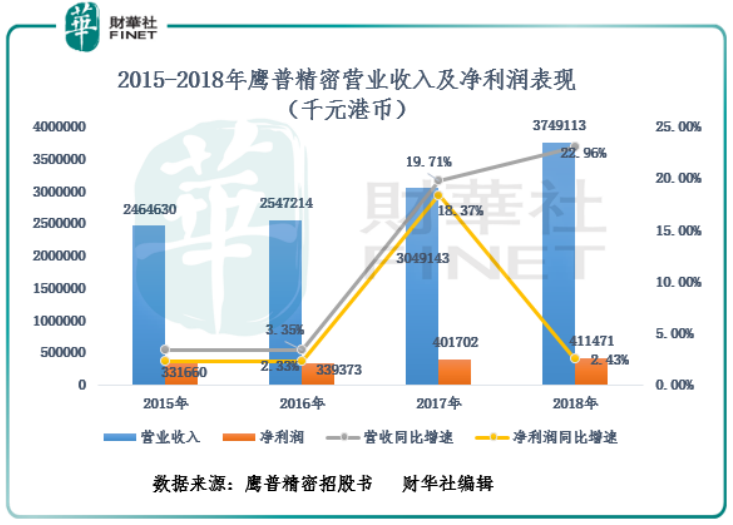

截至2018年底,鷹普精密的營業收入從2015年的24.65億港元增至2018年的37.49億港元,年復合增速為11.05%。淨利潤則從2015年的3.31億港元增至2018年的4.11億港元,年復合增速為5.56%。

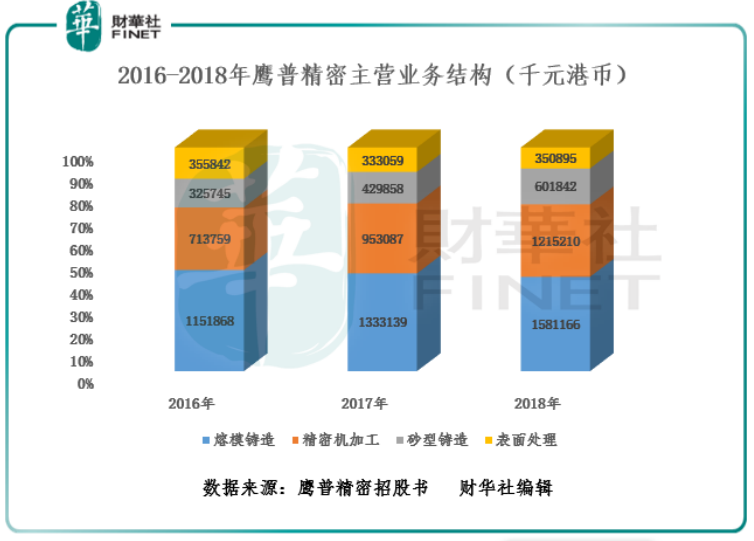

從主營業務結構上看,公司收入來源主要依託熔模鑄造、精密機加工、砂型鑄造及表面處理四大業務分部。

熔模鑄造是公司主要的收入來源。該業務分部從2016年的11.52億港元增至2018年的15.81億港元,年復合增速為17.15%,高於同期全球熔模鑄造市場規模年復合增速的3.72%。

精密機加工業務分部是公司的第二大業務分部,該分部收入從2016年的7.14億港元增至2018年的12.15億港元,年復合增速為30.45%,遠高於同期全球精密機加工市場規模年復合增速的2.65%。

砂型鑄造是公司第三大收入來源,也是收入增速最快的業務分部。該分部收入從2016年的3.26億港元增至2018年的6.02億港元,年復合增速為35.93%。

表面處理收入貢獻佔公司總收入比重最小,也是四大業務分部中,唯一銷售收入出現下滑業務分部。截至2018年底,該業務分部從2015年的3.56億港元下滑至2018年的3.51億港元。

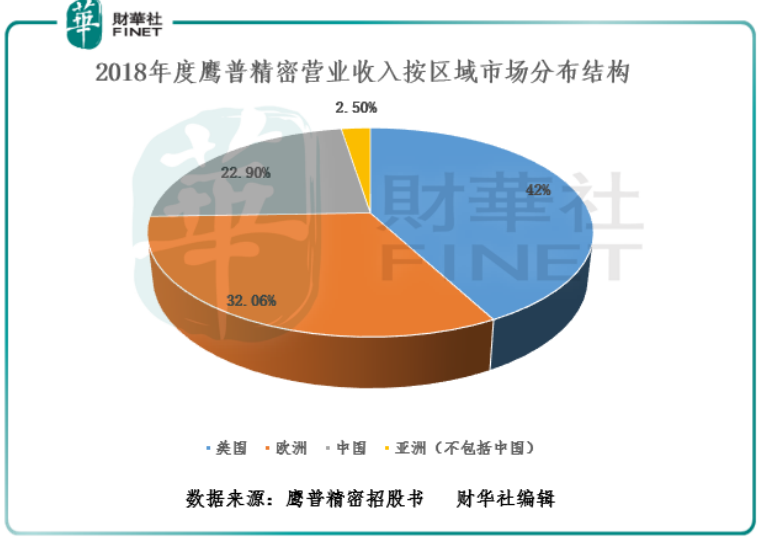

從營業收入按區域市場分佈上看,公司77.1%的銷售收入來源海外市場,其中美國是鷹普精密最主要的銷售市場,也是最主要的收入來源,佔比高達42%。

根據羅蘭貝格報告,按2018年總收益,鷹普精密在全球獨立熔模鑄造製造商中排名第七,併為排名前十製造商中唯一一家位於中國的公司,是中國最大的熔模鑄造製造商。與此同時,也是汽車、航空及液壓終端市場方面全球第四大精密機加工公司。

該公司執行董事、主席及行政總裁陸瑞博先生、集團副總裁孫嘯昊先生及首席財務官兼公司秘書葉匯榮先生出席併答記者問。

A:(陸瑞博)美國在去年引起了貿易摩擦,對我們帶來了一定的挑戰。一方面我們與客戶討論關稅分攤方案。另一方面我們的產品即使帶著關稅,依然具有價格競爭優勢。在與我們客戶的研究中發現,IMPRO生產的產品相當一部分在美國無法被本地供應商替代。

第二點,我們向美方發起了關稅的豁免申請,我們對申請獲批很有信心。

第三點,我們製定了中長期戰略,就是local for local。其實在兩三年前,我們就在墨西哥做了戰略佈局,建立第一家工廠。開始我們是租的廠房,今年四月份我們買了340多畝土地開始建我們自己的工廠。我們相信美國市場的需求在未來幾年將逐漸由墨西哥工廠提供。

(葉匯榮)補充一下,招股書中有披露,截至2019年6月8日,我們總共擁有在手訂單超過17億港幣,我們沒有看到客戶需求有明顯下降趨勢。

A:(陸瑞博)中國過去勞動力成本上升,環保成本也確有上升。過往三年我們人工成本佔總成本的比例,我們是有下降的。IMPRO通過運營效率提高,有效的消化了我們人工成本的上升。

環保成本方向確實有上升,我們通過新的廢水、廢物處理的方法來降低環保成本。我們相信環保成本的上升對我們未來業績的影響是有限的。

A:(陸瑞博)過去一段時間市況不好,大股東們才決議推遲上市。

A:(孫嘯昊)乘用車行業本身是有週期性波動的。以熔模鑄造這個行業來看,主要應用在高端車、豪華車上面。如果我們看C級車及以上的車型,其佔乘用車行業的金字塔頂尖的6%至8%。以這個細分行業來看,它受到乘用車行業的波動影響較小。

我們的熔模鑄造達到歐六環保排放標準的閥體只用在高端豪華車上,我們看到這個係列上受影響比全行業小的多。甚至受益於國内歐六標準產品的普及,需求表現強勁。

A:(孫嘯昊)我們在2008年就已經準備做航空了。熔模鑄造的行業中,航空是最大的業務板塊。去年全球142億美金的市場中,有56億美金在航空。IMPRO在2008年做準備,2010年至2011年才拿到認證,然後做產品開發,前後經歷十一年。過去三年看到了比較好的增長,未來會繼續保持這樣的勢頭(2016年至2018年,鷹普在航空終端市場的收入復合增長率39.7%),在幾年後,航空業務佔整體業務的比重會大大的提升。

A:(葉匯榮)我們是一個垂直整合的一站式供應商,我們在每一個鑄造件環節都投入很多研發資金去開發新產品。我們過去的研發開支對應銷售的比例是5%,過去三年,我們成功了發開了3600個定製的新的零部件,未來也會繼續大力發展研發新零部件。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享