作為一家知名甜食產品製造商,久久王成立於1999年,主要從事生產及銷售甜食產品,包括糖果、壓片糖果、充氣糖果及硬糖等。

招股書顯示,截至2018年底,公司總收益為3.81億元。按收益計,久久王在福建省整體甜食市場排名第二,佔2017年該區域市場份額約2.4%及2017年中國市場份額約0.6%。

5月7日,久久王遞交了申請,準備於港交所上市,不妨來看看公司的基本概況。

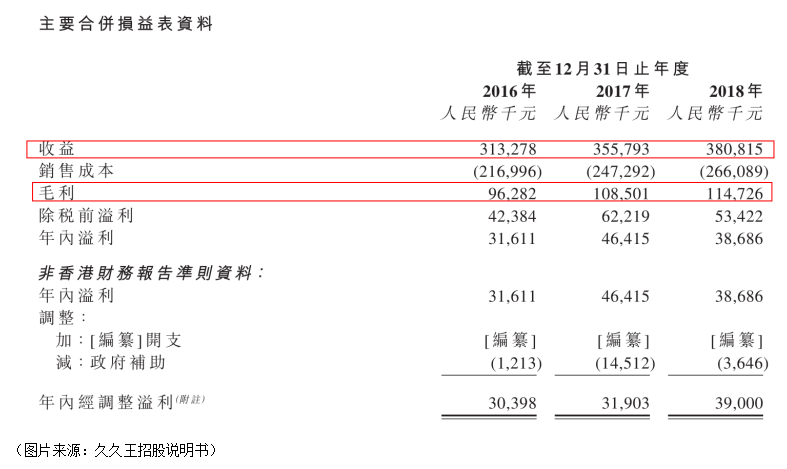

數據顯示,2016-2018年,公司獲得收益分别為3.13億元、3.56億元、3.81億元。相對應地,毛利分别為9628萬元、1.08億元、1.15億元。

可以看出,久久王營收及毛利連續三年雙升。

其中,2017年度的收益同比增長13.6%,主要是由於來自格瑞兄弟糖果的訂單增加令壓片糖的銷售增加約0.42億元;而2018年度的收益同比增長7.0%,主要由於客戶C的膠基糖果訂單及格瑞兄弟糖果的壓片糖訂單增加令膠基糖果及壓片糖的銷售分别增加約940萬元。

從收益構成來看,久久王主要靠銷售OEM產品及自有品牌產品(酷莎、拉拉蔔及久久王)來獲得收益。具體到產品類型劃分,壓片糖的佔比逐年上升,2016-2018年,佔比分别為29.4%、36.8%、36.9%;相反的是,核心產品膠基糖果的比重卻在一直下降,從2016年的42.7%持續降至2018年的39.9%。

另外,在所有產品中,充氣糖果的毛利率最高,而酷莎品牌產品的充氣糖果則佔大部分毛利。2016-2018年,充氣糖果的毛利率分别為39.9%、42.6%、38.7%,雖有小幅波動,但整體保持穩定。

據招股書,公司的客戶主要為OEM客戶(購買公司為其品牌製造的產品)及直接分銷商(購買公司自有品牌產品)。

值得關註的是,公司OEM客戶的所有五大客戶均為獨立第三方,且與公司維持約3年至14年的業務關係。

2016-2018年,來自公司五大客戶的收益分别佔總收益約35.1%、46.7%及48.8%。而來自最大客戶(格瑞兄弟糖果)的收益分别佔總收益約13.0%、22.2%及25.1%。

此外,公司主要按批發方式向第三方直接分銷商銷售公司的自有品牌產品。而在2016-2018年,來自於第三方直接分銷商的收益佔比分别為54.1%、45.9%及42.0%。

因而,從OEM客戶及第三方直接分銷商加總來看,將近九成的收益來自於主要客戶。

從好的一面來說,背後有持續的收益來源,短期内可以使得企業具有較強的爆發性,但倘若企業與主要客戶終止業務合作關係,企業收益很容易一下子失去「輸血」源,而如若短期内又不能迅速獲取新客戶的話,這對公司整體業務及財務狀況的打擊將是很難想象的。

招股書顯示,久久王的流動負債淨額由2017年底的0.37億元增長至2018年底的0.65億元,增幅高達75.7%。

而這方面的負債主要來自於銀行借貸。

由於公司向供應商付款與收到客戶付款之間存在時間上的錯配,再加上為維持營運資金的必要水平以保證業務經營能夠充分支撐需求增長,企業需要逐年與主要銀行續借短期銀行借款。

數據顯示,2016-2018年,公司的銀行借貸分别為1.79億元、1.89億元及2.27億元。銀行借貸的實際利率分别約為5.66%-6.89%、5.66%-8.40%及5.22%-7.80%。

流動負債淨額增長的同時,受利率波動影響借貸成本也會不穩定,從而進一步加大公司的流動資金風險。一方面其會限製公司營運的靈活度,另一方面將對公司獲取融資及擴展業務造成不利影響。

對此,久久王在未來的上市計劃中也明確表示,上市後的部分融資將用於償還總額為0.17億元的銀行貸款,以此來降低公司的財務負擔及利息開支。

如今,註重健康的消費者群體不斷壯大,儘管中國人均甜食消費量保持穩定,但其復合年增長率仍保持負增長。

加上近幾年電子商務的興起,中國零售甜食市場的競爭愈發激烈,同時隨著消費者可支配收入的增加,其更傾向於選購優質糖果,偏愛具有較高可靠性及生產質量的知名品牌。

因而,擁有廣泛產品係列的市場參與者能夠獲得更多的客戶,併獲取更大的市場份額。

目前來看,久久王不僅面臨著產能擴充的壓力,在產品多元化的趨勢下,其也面臨著無法推出新產品的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享