曾經在新三板摘牌退市的淘禮網控股有限公司(以下簡稱「淘禮網」),近期又再次向港交所遞交招股書,擬在香港主板上市。

根據淘禮網披露的招股說明書顯示,公司是一家BPO(業務處理外包予第三方)服務提供商,主要與銀行合作,通過電話外撥的形式提供信用卡分期相關銷售服務、線上積分兌換計劃相關銷售服務。是不是感覺公司業務很難理解,其實很簡單,如果大家用信用卡消費了,有人給你打電話讓你辦分期還款,這個業務員就有一定概率是淘禮網的,這也是公司最主要的業務。

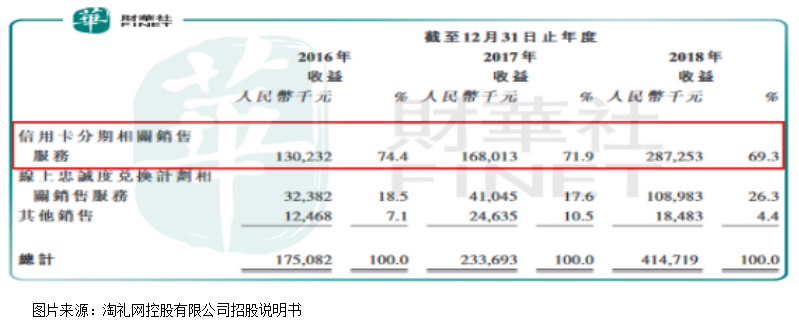

這項最主要的業務信用卡分期相關銷售服務費用,近三年一直佔公司總收入的70%上下,其他的兩項線上忠誠度兌換計劃相關銷售服務和其他銷售近三年總計佔總收入的30%左右。

2016年至2018年淘禮網營業收入總計分别為1.75億元(人民幣,下同)、2.34億元、4.15億元;淨利潤分别為0.14億元、0.24億元、0.54億元。公司近三年營收和淨利潤都保持較高的增速,且淨利潤增速明顯高於營收增長,說明公司不光業務快速擴張,單位總成本也在優化。

我們再來拆分看看,事實真是如此嗎?

在解決上面問題之前,我們先來看一組數據,淘禮網2016年、2017年和2018年淨利率分别為7.8%、10.2%和13.1%,三年提升68%,這也是為什麽公司淨利潤增速顯著快於營收增速的原因。

但是,淨利率是怎麽來的,這中間發生了什麽了?

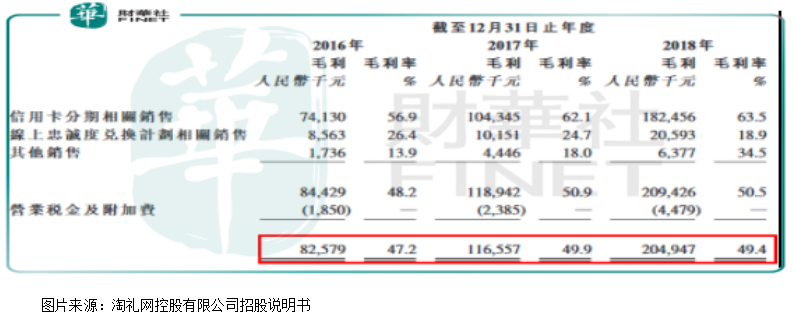

首先,營收減成本之後得來的是毛利潤,近三年公司的毛利潤分别為0.83億元、1.17億元和2.05億元,毛利率分别為47.2%、49.9%和49.4%,毛利率提升2.2個百分點,在其他條件不變的背景下,公司淨利率也應該提升2.2個百分點,可事實是淘禮網的淨利率提升5.3個百分點,顯著高於毛利率的提升。

那肯定是淘禮網費用佔比優化或者公司有一些非經常性收入增厚了淨利率。

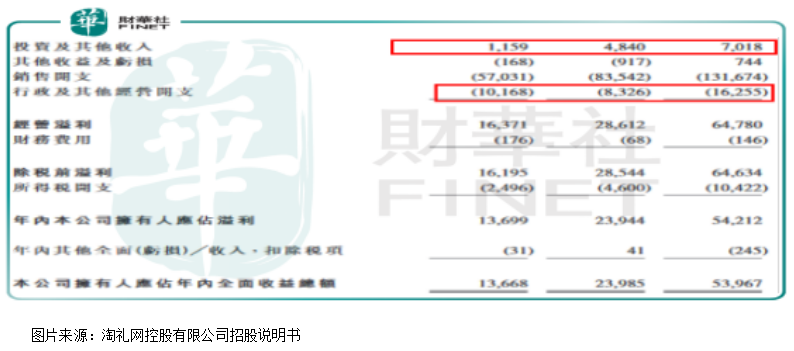

具體看,費用中對公司利潤會產生顯著影響的有銷售開支和行政及其他經營開支,其中,銷售開支近三年增長2.3倍,基本和營收增速同步,所以,這一塊費用公司併未能優化。行政及其他經營開支近三年由1017萬元增長至1626萬元,增長約1.6倍,低於營收增速,如果按照和營收增速同步來算,這一塊會給公司釋放大約600萬元的稅前利潤。

增厚淘禮網近三年淨利潤的項目還有與主營業務無關的投資及其他收入,截至2018年末公司這塊的收入為702萬元,比2016年增長586萬元,這也是公司淨利率增長的重要原因。這塊收入中,其中政府補助佔了90%以上。

另外,我們不得不註意的是,截至2019年2月28日,公司應收賬款為2330萬元,同比2018年(785萬元)末增長1545萬元,後期需要關註應收賬款是否會顯著增長,因為這會使公司賺得錢併沒有成為現金,隻是以賬款的方式記在賬上。

從上述,我們可以看出淘禮網營收增長、毛利率提升、費用下滑以及投資收益大增導緻公司近三年的淨利潤爆發式增長,但投資收益和費用優化能否持續,我們需要抱謹慎態度。

最後,我們再來談談,公司的業務模式會有哪些風險?

2016年、2017年和2018年淘禮網的收益分别有45.7%、43.9%和43.7%來自一家合作銀行;分别有73.9%、69.1%和63.2%來自前三大銀行。

不知道讀者有沒有看出點什麽,淘禮網的發展依賴於幾個大銀行,其中最大的銀行近三年給公司的收入貢獻近45%,也就是說公司很難對上遊客戶有定價權,使公司未來的發展具有較大不確定性。

另外,最令筆者擔憂的是,國内銀行信用卡近幾年爆發式增長,主要是因為國内宏觀經濟增速下滑,銀行壞賬持續增長,而零售業務(包含信用卡)近幾年壞賬比例低,各家銀行都在爭奪信用卡業務的市場份額,這塊的市場迅速膨脹,但信用卡業務有一個特點,那就是辦分期的客戶還不起錢都在最後幾期,風險具有滞後性,所以,未來一兩年銀行信用卡業務壞賬率上升之後,發卡是否會放緩,對客戶分期信譽度要求會不會更加嚴格,這都是決定淘禮網未來業績增長能否持續的重要條件。

如果銀行發卡放緩,信用卡壞賬率擡升,不光會對淘禮網營收產生不利影響,也會進一步擠壓公司毛利率,導緻淨利潤出現較大的波動。

所以,整體來看,淘禮網雖然近幾年在財務上獲得較快增長,但經營存在潛在的風險也不少。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享