近日,專註於開發「孤兒藥」的康蒂尼遞表港交所。

「孤兒藥」,又稱為罕見藥。因患病人群少、市場需求少、研發成本高,很少有製藥企業關註其治療藥物的研發,因此這些藥也被形象地稱為「孤兒藥」。

作為一家專業開發「孤兒藥」的公司,康蒂尼藥業有限公司(以下簡稱:康蒂尼)始建於2002年,是中國不斷發展的「孤兒藥」市場中IPF(特發性肺纖維化)藥物治療領域的領導者,擁有自盈利驅動的業務模式,為其在研產品項目的研發持續提供資金。

2011年,GNI集團和上海睿星基因技術有限公司先後入資康蒂尼,同時引入國家1.1類肺纖維化特效新藥吡非尼酮(艾思瑞)。

除1.1類新藥吡非尼酮外,康蒂尼還開發併生產前列舒丸、復方川芎酊、羅紅黴素片、阿昔洛韋片、奧美拉唑鈉腸溶片、鹽酸西替利嗪膠囊、氨酚僞麻那敏咀嚼片、吲達帕胺片等多個國家三類、四類新藥。

2014年2月底,艾思瑞吡非尼酮膠囊正式上市銷售,是我國第一個治療肺纖維化的藥物。

根據弗若斯特沙利文的資料,2018年,艾思瑞佔中國超過90%的市場份額。

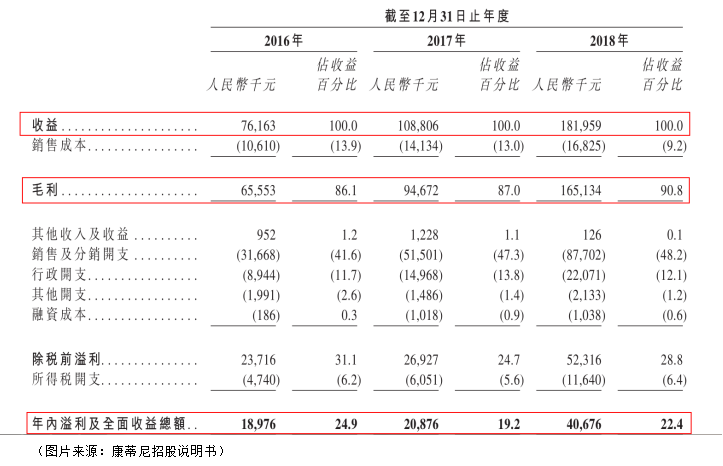

2016-2018年,康蒂尼分别實現收益為0.76億元、1.08億元、1.81億元;實現毛利分别為6555.3萬元、9467.2萬元、1.65億元;年内溢利及全面收益總額分别為1897.60萬元、2087.60萬元、4067.60萬元。總體來看,三項主要財務指標均呈現穩步增長,公司盈利持續向好。

值得關註的是,公司收益增長的原因主要是受中國對IPF藥物治療領域日益增長的需求影響,促使主要產品艾思瑞銷售不斷增長。

招股書披露,公司的主營業務收入分為艾思瑞和其他非專利藥兩部分。

其中,艾思瑞為一類新藥及中國第一個獲批用作治療輕度至中度IPF的化藥國家1.1類藥物,是公司營業收入的主要來源。2016-2018年,艾思瑞分别佔收益的88.6%、90.3%及93.6%,也就是說,康蒂尼的營收主要依賴艾思瑞,模式較為單一。

因而,在風險提示中,康蒂尼方面也表示,預計艾思瑞的銷售額在未來短期内還將繼續佔據營收的主要部分,然而,多方因素可對艾思瑞的銷售造成不利影響,其中就包括其獲納入國家醫保藥品目錄及省市醫保藥品目錄。

自2017年以來,艾思瑞已被列為《國家醫保藥品目錄》中的乙類藥物,截至目前已被列入29個《省市醫保藥品目錄》。

作為艾思瑞的主要客戶,經銷商直接或間接地通過次級經銷商將有關藥物轉售予醫院、其他醫療機構及DTC藥房,主要負責交付產品及付款。

數據顯示,2016-2018年,康蒂尼的貿易應收款項及應收票據分别為0.14億元、0.28億元及0.35億元,分别佔總收益的18.4%、25.9%、19.3%。

由此可見,公司的應收賬款在不斷增加,佔比雖有小幅波動,但也穩定在20%左右。這就意味著,在營收持續增長的同時,有越來越多的營業收入以應收款項「沉澱」在賬面上。

同時,公司的貿易應收款項及應收票據平均週轉日數分别為41日、71日及63日,而公司一般給予經銷商的信用期為30日至60日。

如果說,一些經銷商的信譽良好,公司據此適度放寬信用期限,影響併不大。但對於一些營運資金、財務狀況或經營業績轉差,或者根本不願意及時支付所欠款項的經銷商的話,公司一旦終止與經銷商的合作關係,這樣便會進一步損害公司產品的有效分銷方式。

因此,除去盈利渠道單一,康蒂尼還可能面臨現金流不穩定的風險。但即便如此,受「孤兒藥」市場需求及政策利好影響,康蒂尼的前景也是不錯的。

IPF,即特發性肺纖維化 ,是一種慢性、進行性、纖維化性間質性肺疾病。

其病變主要局限在肺髒,好發於中老年男性人群, 主要表現為進行性加重的呼吸困難,伴限製性通氣功能障礙和氣體交換障礙,導緻低氧血症、甚至呼吸衰竭,預後差。

據統計,中國IPF患者的數量從2014年的約6.70萬人增加至2018年的8.92萬人,相當於復合年增長率為7.4%,預計於2023年達到約16.67萬人,相當於自2018年以來的復合年增長率為13.3%。

近幾年,隨著IPF患者人數的不斷增加,中國的IPF治療藥物市場增長迅速。

數據顯示,其從2014年的0.14億元飙升至2018年1.77億元,復合年增長率為88.8%,預計將於2023年達到15.49億元,即2018-2023年的復合增長率為54.4%。

目前,中國僅有四種IPF治療藥物在進行臨床試驗,且均為一期臨床試驗,預計不會於2022年第四季度前進入市場。

對此,公司也在不斷加大研發投入,且將其歸入上市的未來規劃中。2016-2018年,公司投入的研發開支分别為361.8萬、485.4萬、844.9萬元。

如今,我國罕見病患者的治療藥物基本依賴國外進口,導緻很多患者不得不選擇昂貴的進口藥更有甚者會造成無藥可醫的局面。

而我國對於「孤兒藥」的研發也開始從一片空白到涉足研發,逐漸接軌國際。在眾多挑戰下,康蒂尼率先挑起大梁,衝刺港股IPO,倘若成功,將會為一眾「孤兒藥」藥企樹立標桿榜樣。

此次上市,康蒂尼所得款項淨額主要擬用作以下用途:一是為開發艾思瑞提供資金,包括(1)開發艾思瑞的其他適應症及相關臨床試驗;(2)開發呲非尼酮的緩釋製劑及探索性臨床研究;二是為候選產品研發提供資金,包括(1)F573的I期及II期臨床試驗;(2)F351的配方研發及改良,及一種治療慢性阻塞性肺病的候選產品的研究;三是通過自中國境外收購及商業化創新藥品擴大公司的藥品組合;四是為改善滄州設施F351的生產線及試生產提供資金;五是擴大營銷團隊及擴充分銷網絡及市場覆蓋率;六是補充營運資金及作一般企業用途。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享