隨著電子產品普及,視力問題逐漸年輕化,這在全社會得到關註,也催生了相關產業鏈的發展。

例如,近期在港股準備IPO上市的德視佳國際眼科有限公司,該公司是一家1993年成立在德國,業務涉及丹麥以及中國的視力矯正服務公司,其主要是為中高收入目標客戶提供激光手術,使患者的視力得到改善。

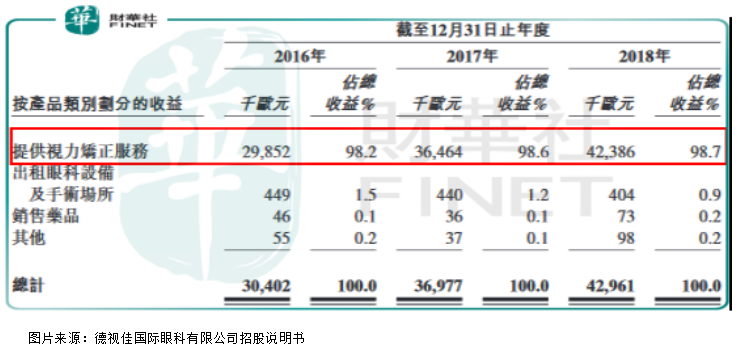

從公司招股說明書看,2016年、2017年、2018年分别實現收入3040萬元(歐元,下同)、3698萬元、4296萬元,逐年穩定增長,其中收入主要是來源於提供視力矯正服務所獲得的收入,截至2018年末佔比總收入高達98.7%;出租眼科設備及手術場所和銷售藥品及其他所獲得的收入佔比分别為0.9%、0.2%、0.2%。

另外,德視佳國際眼科2016年至2018年分别錄得淨利潤193.9萬元、857.1萬元和429.1萬元,數據看,公司的淨利潤增速明顯快於收入增速,尤其是2017年淨利潤暴漲3倍,這些都是什麽原因造成的?

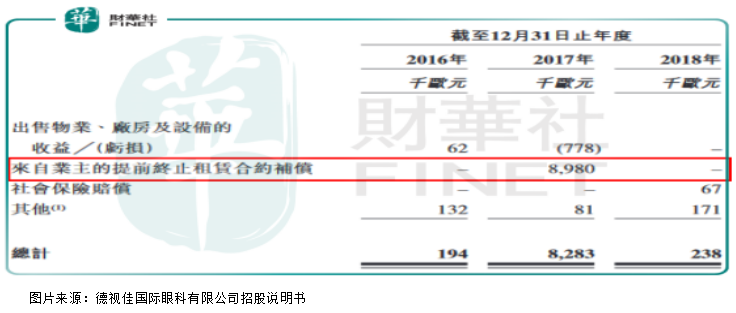

首先,我們來看,2017公司淨利潤暴增是什麽原因?從德視佳國際眼科披露的招股說明書看,2017年公司淨利潤中包含一項其他收入,這項其他收入主要是來自業主的提前終止租賃合同的補償,總額是898萬元,其他收入總額為828.3萬元,這也是2017年該公司業績暴增的主要原因。

我們再來看看減去這項收入來源之後,德視佳國際眼科的淨利潤如何。

2017年公司的淨利潤為857萬元,減去828萬元的其他收入等於29萬元,也就是說公司2017年實際主營業務的利潤率是非常微薄的;另外,2016年公司淨利潤減去其他收入之後等於175萬元,2017年實際主營業務淨利潤同比2016年是下滑的。

2018年德視佳國際眼科的淨利潤為429萬元,減去其他收益24萬元,主營業務淨利潤為405萬元,整體來看,公司近三年淨利潤增速高於營收,保持高速增長。

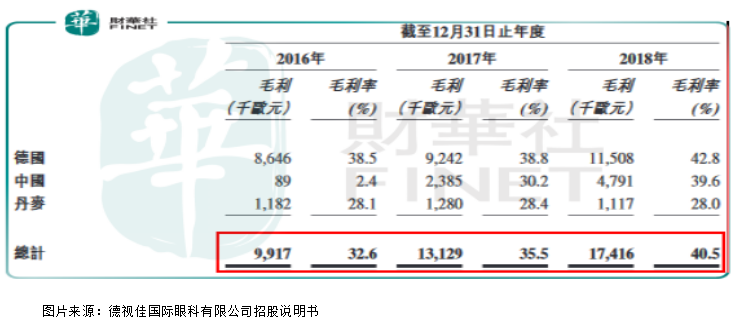

這也是因為德視佳國際眼科近三年毛利率提升進而提升淨利率所緻。從下圖我們可以看出,2016年公司的毛利率為32.6%,之後逐步提升至2017年的35.5%、2018年的40.5%。其中,公司毛利率提升主要得益於在德國業務的附加值提升。

整體來看,德視佳國際眼科有限公司近三年業績逐步增長,其淨利潤雖然有「水分」,但主營業務淨利潤也保持較高的增速。

最後,我們再來看看,德視佳國際眼科有限公司所處行業主要風險點在哪里?

從行業來看,公司業務佔比最大的在德國,中低度近視人口由2013年的24.0百萬增加至2017年的25.8百萬,預期於2022年將達到29.1百萬(數據來源:德視佳國際眼科有限公司招股說明書);中國的潛在患者肯定比上述基數要龐大,所以,公司所在的行業,空間還是非常大的。

但此行業有個緻命的缺點,那就是一旦出現對公司聲譽不利影響的重大事件,則會對經營業績產生重大不利影響。

具體看,德視佳國際眼科潛在客戶數目日益增加,客戶因公司外科醫生、眼科醫生及品牌的聲譽而尋求服務,公司需要持續維護聲譽及品牌認知度。若未能符合潛在客戶期望,則公司的聲譽或會受損,這可能會導緻客戶及策略夥伴以及專業團隊成員數目減少。

醫療疏忽、事故、不當行為、員工指控或與公司行業相關的虛假廣告造成的任何不良事件或負面宣傳可能會對公司的公眾認知產生負面影響。尤其是醫療事故,如果出現嚴重的醫療事故則會使公司品牌、聲譽嚴重受損,對經營業績產生毀滅性打擊。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享