3月29日,徽商銀行(03698-HK)2018年業績會在香港港麗酒店舉行,會議預定在十一點整召開。提前進入會場,會看到兩台投影屏上一遍遍的播放著公司上市五年週年的宣傳片。

徽商銀行業務根植於安徽本省,對公存款連續11年居省内首位。在與安徽省一衣帶水的江蘇省,徽商銀行也逐漸加快了業務發展。

根據公司2018年的業績報,期内公司營業淨收入增長穩健,由2017年的225.08億元(人民幣 下同)同比增長19.74%至269.51億元人民幣,歸母淨利潤增速稍遜於營收增速,由76.15億元同比增長14.87%至87.47億元。

從營業淨收入的結構來看,利息淨收入佔比為66.67%,非利息淨收入佔比33.33%。

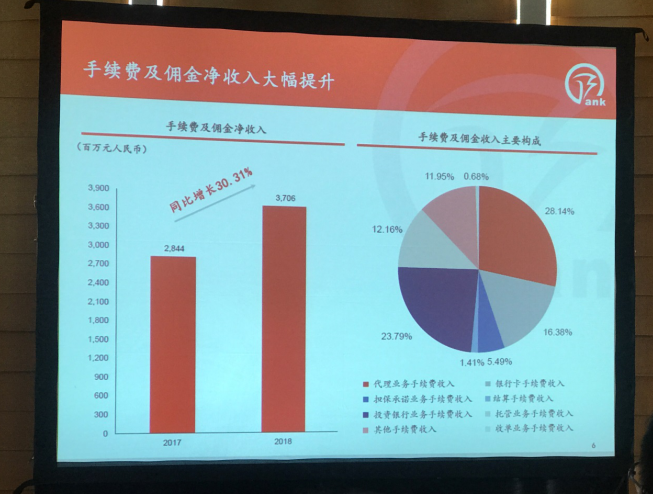

非利息淨收入中手續費及傭金淨收入增長迅速,由2017年的28.44億元同比增長30.31%至37.06億元。手續費及傭金收入的主要構成為:代理業務手續費收入佔比28.14%、投資銀行業務手續收入佔比23.79%、銀行卡手續費收入佔比16.38%、

、託管業務手續費收入佔比12.16%。

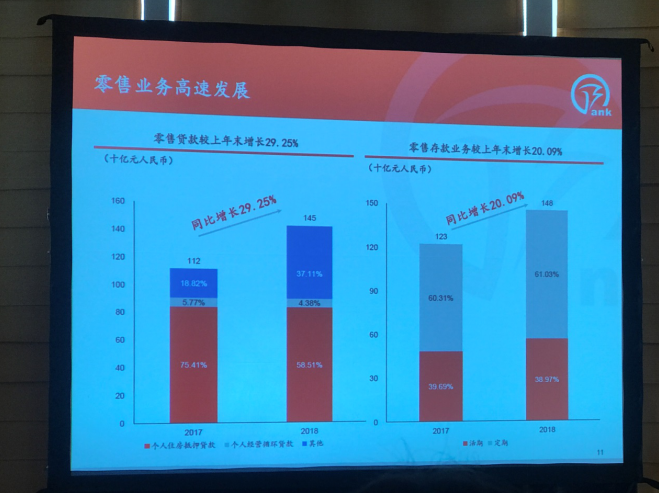

2018年徽行銀行零售貸款同比增長29.25%至145億元,但其中主要增幅來自於「其他」類項,個人住房抵押貸款幾乎與去年持平;從零售存款業務上來看,2018年同比增長20.09%至148億元,定期佔比61.03%,活期佔比38.97%,此兩項佔比與2017年變化不大。

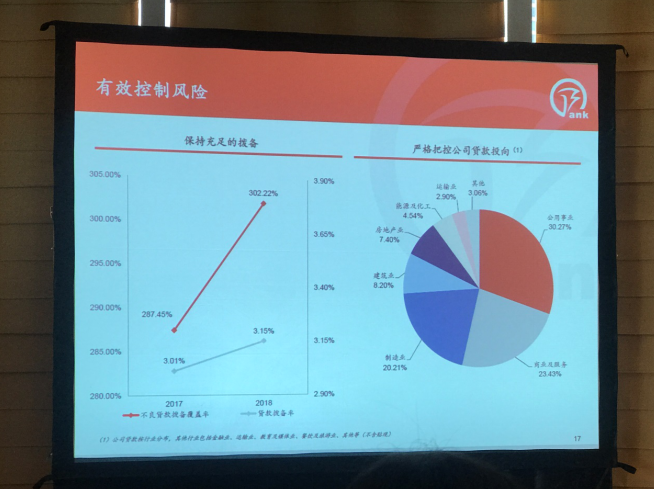

截至2018年12月31日,徽商銀行不良貸款率為1.04%比2017年下降0.01個百分點,貸款撥備率為3.15%比2017年增加了0.14個百分點。

在業績發佈會中,張仁付行長談到不良貸款撥備率時顯得十分驕傲,這由2017年的287.45%上升了14.77個百分點為302.22%。

截至2018年12月31日,徽商銀行資本充足率為11.65%,一級資本充足率為9.18%,核心一級資本充足率為8.37%。槓桿率由2017年底的5.94%上升至6.25%。

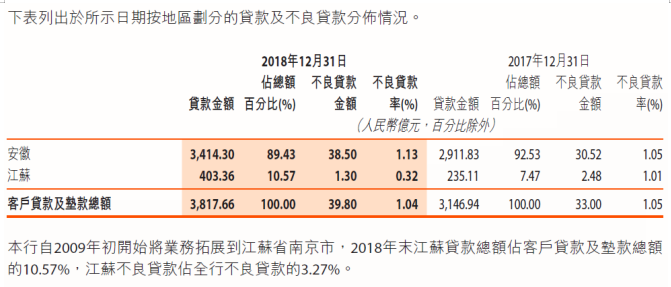

徽商銀行於2009年初將業務拓展到江蘇省南京市,該地區貸款總額由2017年底的235.11億元同比大增71.56%至2018年底的403.36億元。

截至2018年12月31日,江蘇貸款金額佔貸款總額比重達到了10.57%,同比上升3.1個百分點;江蘇地區的不良貸款率為0.32%,同比大幅降低0.69個百分點,對比安徽地區的不良貸款率為1.13%,同比增加0.08個百分點。

張仁付行長在演講快要結束時表示,2018年徽商銀行的總體信貸策略是進行綠色信貸理念,優化配置信貸資源,積極支持實體經濟發展,加強重點領域和重點行業的風險管控。嚴守風險底線,引導信貸資源服務實體經濟,積極推動信貸資源向小微企業遷移。

實施地方政府融資平台、房地產、產能過剩行業的限額管理。防控鋼鐵、煤炭、造船等兩高一剩行業及相關的鋼貿、煤貿行業的風險。

談到2019年的情況時,張仁付說:「2019年經濟面臨更多變數,國家實施積極的財政政策和穩健的貨幣政策,實施就業優先政策,確保經濟運行在合理的區間。」

在提問環節,徽商銀行的董事長吳學民和財務總監李大維先生回答了記者和投資人關切。

A:(吳學民)我們去年的股東會通過啓動A股IPO的準備工作,目前我們正在加緊準備,我們也希望儘快將上市材料報送到監管部門。同時我們也在啓動永續債的發行工作,這個材料我們也正在積極準備,包括前期保薦人的招標工作,正在開展。

我們也希望我們的核心一級資本和一級資本都能保持一個合理的水平。

A:(吳學民)去年的整個徽商銀行的貸款增速是21%,超過總資產的增速,這是因為銀行要回歸主業。銀行在投資端增速是下降的,信貸端增速是上升的。

在貸款方面,貸款增長的方面的話,各家行的策略也是不一樣的。我們徽商銀行去年整個零售貸款增速高達29%,對公存款增速大概是19%。發展零售貸款對我們節約資本是非常有好處的。

發展零售貸款方面我們也有策略,風險最小的是按揭貸款。還有個人消費貸款,這也是各家銀行在推進的,然後還有信用卡。徽商銀行在歷史上,按揭佔比是非常高的,去年我們在個人經營性貸款和個人消費貸款在發力,加上這幾年的風控經驗,包括對客戶進行準確判斷,到了該發力的時候。

我們的個人消費貸主要集中在汽車分期、車庫分期、家裝分期,就是有實體場景的。

A:(吳學民)整個經濟下行,對信用卡這塊,風險來說應該是有一個加大的趨勢,徽商銀行在這塊的指標應該說非常穩健。信用卡前幾年保持了非常合理的水平,目前我們也引入了大數據進行風控。

我們也相信未來的信用卡業務,要保持速度的合理增長,風險也會得到有效的控製。

A: (吳學民)在結構上,客觀講,現在的銀行業務都趨向於貸款增速大於投資增速,還是要立足於服務實體經濟。對徽商銀行來說我們主要是服務於安徽省内的客戶還有江蘇的客戶,今年的中央經濟工作會也明確幾個方向,一個是基建補短板,一個是改造傳統優勢產業,同時加大新產業的發展。第三個板塊就是新消費,圍繞衣食住行,還有健康、養老,應該來說發展空間還是非常巨大的,我們也希望貸款這也能繼續發力,保持2018年的勢頭。

其實大家一直關心的民營企業的問題,徽商銀行我們的城市信用社還有城商行,應該說我們服務的主要客群就是小微企業,小微企業其實很多都是民營企業,可以說我們跟這些小微民營企業有天然的血脈聯係。

到去年末,我們民營企業的貸款是1250億,佔整個對公貸款的53%,小微貸款是1630億,佔整個對公貸款的將近七成。當然一些小的民營企業確實存在財務不太透明,信息不太對等的情況。為了解決這個問題,我也是想建立一個體係,能準確判斷民營企業的真實狀況,這塊應該說我們做了大量的工作,包括建立了大數據的係統幫助預判。

民營企業這塊的風險來說,我相信也不會比去年更大,甚至對比前年,也會維持在一個相對合理的水平。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享