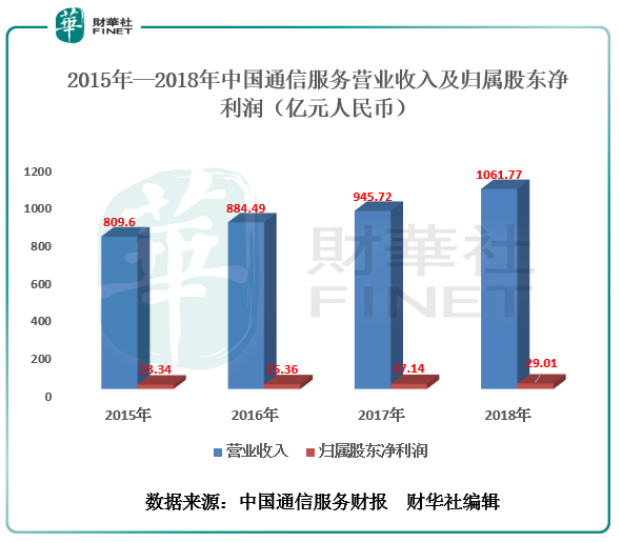

3月28日,國内龍頭服務供應商中國通信服務(00552-HK)發佈了2018年全年業績報。截至2018年底,公司營業收入1061.77億元,同比增長12.3%;歸屬股東淨利潤為29.01億元,同比增長為6.9%;

自由現金流同比下滑40.9%至36.13億元。

從中國通信服務遞交的這份2018年「成績單」中,可以看到公司從百億級企業邁向千億級企業的跨越,是值得可喜可賀。

結合公司2018年的業績,回顧中國通信服務發展歷程,公司資產規模及收入處於穩增的態勢。若從公司年復合增速及財務指標上看,公司業務發展壯大之際,盈利能力卻是差強人意。

截至2015年-2018年底,公司近4年的營收年復合增速為7.01%;近4年的歸屬股東淨利潤年復合增速為5.59%。從直觀的角度上看,公司營業收入及歸屬股東淨利潤均有穩定的增長,但整體利潤增速是在放緩。

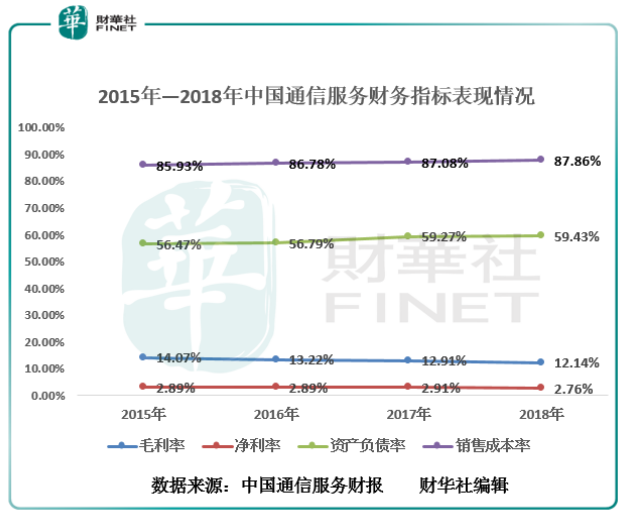

從公司財務指標上看,歸屬股東淨利潤增速下滑,離不開區間内毛利率及淨利率下滑的影響。而影響毛利率及淨利率提升的原因,不外乎受公司銷售成本率在增長所緻。截至2015年—2018年底,公司毛利率從2015年14.07%下滑至2018年的12.14%;淨利率則從2015年的2.89%下滑至2018年的2.76%;銷售成本率從2015年的85.93%增至2018年87.86%。盈利能力增速放緩的話,一定程度上將影響公司市場估價水平,投資者務必留意。

除此之外,公司的資本負債率也出現遞增的態勢。資產負債率從2015年56.47%增至59.43%。

面對公司當前經營狀況,公司管理層在業績發佈會上表示,公司正積極需求新的商業機遇,併強調對公司當下及未來的業務發展充滿了信心。

3月28日下午,中國通信服務在港舉行2018年全年業績發佈會,總裁司芙蓉攜執行副總裁兼財務總監張煦及執行副總裁梁世平出席併答記者問。

管理層在會上表示,當前,公司面臨復雜多變的内外部環境和新的挑戰,整體上轉型發展處於難得的戰略機遇期。

從宏觀看,中國經濟由高增速向高質量發展轉變,供給側結構性改革深入推進,產業結構、消費擴容升級加速。從行業看,新一代信息技術與傳統產業、社會治理等深度融合,數字經濟成為經濟發展核心引擎,政務、電力、交通等市場空間巨大。從產業價值上看,5G、物聯網將改變行業商業模式即運營模式,智能應用、基礎平台將成為價值高地,B端市場將成為競爭關鍵,產業邊界進一步突破,這將是公司帶來新的商業機遇。

答:公司改革是根據市場業務發展的需求來產生的, 60年來,我們根據運營商產生了結構、運營和服務體係。近幾年來,公司非電信運營業務的拓展在加速,佔比逐年提高,未來會成為我們最大的業務。我們整體結構體係,包括股東體係,都希望適應這個拓展的需要。希望此次借國資委的力,改革的東風,能讓公司在新的市場中適應市場和客戶的需求。國企改革把我們納入「雙百行動」名單,也是看到我們在積極轉型,對我們有很好的助力作用。

答:我們是服務運營商起家的,運營商投資和技術進一步加大都對我們服務性的企業帶來利好。從轉型發展情況來看,運營商資本開支與公司業績增長是非強相關的事項。近幾年行業出現投資額下降的情況,投資的下降沒有影響公司業務的增長和效率的提升。相反,我們這幾年在非運營商項目拓展的步伐進一步加快,研發投入在加大。這幾年的增長動力來源是非運營項目,帶來公司業務結構的變化和服務模式的改變。

沒有5G,我們會繼續保持兩位數的增長;有了5G,我們會更好。5G未來將會推動行業領域進行新的佈局和社會需求的變化帶來的投資。公司今年安排沒有把5G考慮在内,相信未來公司的運營商場佔比為20%至30%,而非運營商市場的佔比則達到70%至80%。

海外業務,我們在耕耘。海外市場在悄然變化,向智慧化方向演進。海外的風險是存在的,在國内市場發展非常快的情況下,我們將更多的資源投入國内市場,而海外市場我們維持穩定的情況。一旦國内市場做好,海外就有新的希望。

答:運營商這個市場的監管愈發嚴謹,利潤空間在壓縮,也擠壓了公司的效益。做行業聚焦,通過幾年的聚焦,我們的政府、交通、互聯網IT和新能源領域聚焦度接近60%,將來還會繼續提升。我們把很多精力投入到軟件開發里去,我們在20個行業里,智慧產品覆蓋面非常廣。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享