作為亞洲最大的乳企伊利股份(600887-CN),近期公佈了2018年年度財務報告,根據公司披露的數據看:

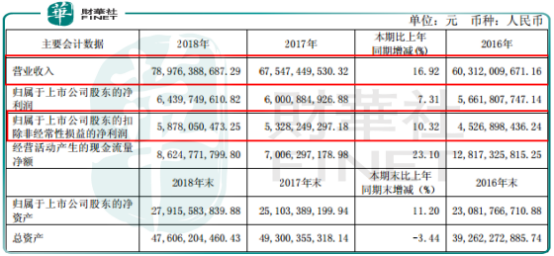

2018年實現營業收入789.8億元(人民幣,下同),同比增長16.92%;歸屬於上市公司淨利潤64.4億元,同比增加7.31%;扣除非經常性損益實現淨利潤58.8億元,同比增長10.32%。

另外,伊利股份2018年經營活動淨現金流增速高於淨利潤增速;總資產在減少,淨資產在增加,可以推斷出公司負債在減少(負債率由2017年48.8%下降至2018年的41.11%),顯示出公司資產質量較好,抗風險能力提升。

從公司營收和利潤數據看,雖然都維持雙位數增長,但淨利潤增速低於營收增速,問題出在哪了?

如果閱讀過伊利股份半年報和三季度報的投資者估計不用看年報數據,也應該可以猜出來公司全年為什麽淨利潤增速低於營收增速,就是因為銷售費用大增。

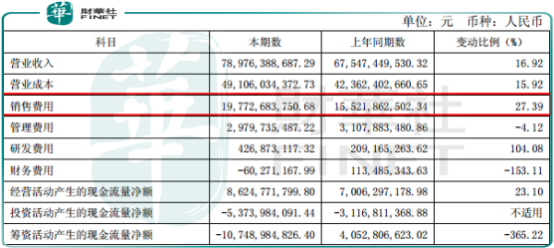

我們具體看看,2018年中報顯示伊利股份的銷售費用支出101.2億元,同比增長32.98%;全年銷售費用支出197.7億元,同比增長27.39%,銷售增速大幅高於營收增速,如果2018年公司銷售費用保持和營收增速(16.92%)同步,全年銷售費用支出約182億元,增厚淨利潤近16億元。

分開看,伊利股份上半年的銷售費用支出明顯增長較快,這主要也是因為2018上半年伊利股份加大了廣告營銷支出,下半年這塊的支出逐漸回歸常態,這也是因為公司銷售費用中廣告支出作為一次性支出,具有週期性,預計明年公司銷售費用會回歸常態,會提升公司利潤率。

其他的兩項費用,管理費用減少約1.3億,財務費用帶來收益約6千萬,都是顯示出伊利的管理層在成本控制這一塊做得比較好,公司沒有過多的短期借款。

以上是伊利股份2018年報淨利潤增速為什麽低於營收增速的原因,這也是公司年報中唯一美中不足的一點。除過問題之外,伊利股份的這份年報的亮點在哪呢?

伊利股份的業務模式非常簡單,也容易理解,就是生產、銷售液態乳及乳製品。

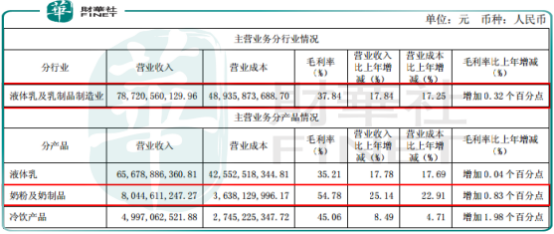

具體看,伊利股份2018年全年雖然淨利率在下滑,毛利率卻提升0.32個百分點至37.84%,公司解釋說主要由於價格調整所致,也就是說公司在優化產品結構,提升高毛利率產品佔比。

分產品看,佔比公司營業收入80%以上的液體乳業務,實現收入656.8億元,同比增長17.84%,毛利率保持穩定,這塊業務佔公司規模以及市場佔有率都比較大,未來很難再帶來超額收益。

奶粉及奶製品業務實現收入80.4億元,同比增長25.14%,毛利率提升0.83個百分點,這塊業務不管是營收增速或毛利率的提升都快於公司平均數,未來也有望成為新的利潤增長點。

根據中商產業研究院數據,單是嬰幼兒奶粉市場規模已經高達近2000億元,而國内乳企在受到三聚氰胺事件衝擊之後,在奶粉市場份額一直佔比不高,未來隨著伊利嚴控上下遊產業鏈食品安全,借助公司渠道,在奶粉市場份額佔比有望繼續提升。

冷飲產品實現收入50億元,同比增長8.49%,毛利率提升1.98個百分點,這塊收入增速低於公司平均增速,考慮到冷飲產品收入佔比公司營收比重較小,所以對公司整體利潤影響也比較小。

最後我們在簡單聊聊公司2019年利潤增長看點在哪里。

伊利股份的上遊產業鏈主要採取資本與技術合作,嵌入式的服務方式,這種方式對上遊原材料安全會有保證,但是原奶價格變動會對公司毛利率產生一定影響,這點也從近幾年原奶價格下滑對公司毛利率影響可以體現出,考慮到原奶價格已經到達成本線,2019年原奶價格有望回升,這一塊會對公司毛利產生不利影響。

產品上,液體乳隨著規模增大,增速放緩是一定的,但這一塊增速放緩的不利影響,有望被奶粉及奶製品業務增速加快所抵消,另外,奶粉業務佔比提升會進一步提高公司毛利率,也有望抵消原材料價格變動所帶來的不利影響。

整體上2019年公司營收和淨利潤繼續保持雙位數增長是大概率事件。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享