港交所在2018年再逢“IPO大時代”,盛況空前的IPO規模也讓澳門的建築裝飾商蠢蠢欲動。在這一年中,先後有澳門本地裝修企業華記環球、偉鴻集團以及MIN KIN向港交所遞交了上市招股書。

一個彈丸之地的澳門,竟能培育出眾多的裝修工程承包商,澳門可謂是建築裝飾商的“孵化器”。然而,籌資夢雖美好,現實卻是冰冷的。華記環球、偉鴻集團的首次申請均失效,並分別於2018年11月以及2019年1月再度向港交所遞交上市申請書。

我們今天要了解的,是以提供裝修服務以及維修服務及保養服務的澳門裝修企業偉鴻集團。

偉鴻集團的歷史可追溯到上個世紀90年代,當時集團業務主要位於香港。但鑑於旅遊業及博彩業的高速發展推高澳門酒店、娛樂場及綜合度假村的裝修服務需求,集團透過成立偉鴻行工程(澳門)將業務重心轉移到了澳門市場。

偉鴻集團服務的對象主要包括現有建築的翻新工程,並延伸至娛樂場、零售區域、酒店、商用物業及住宅物業等。根據弗若斯沙利文報告,按收益計,偉鴻是澳門2017年第三大商業裝修承建商及第五大裝修承建商,市場率分別僅為4.4及2.4%。可見澳門裝修行業競爭激烈程度,行業的集中度並不高,呈百花齊放的現狀。

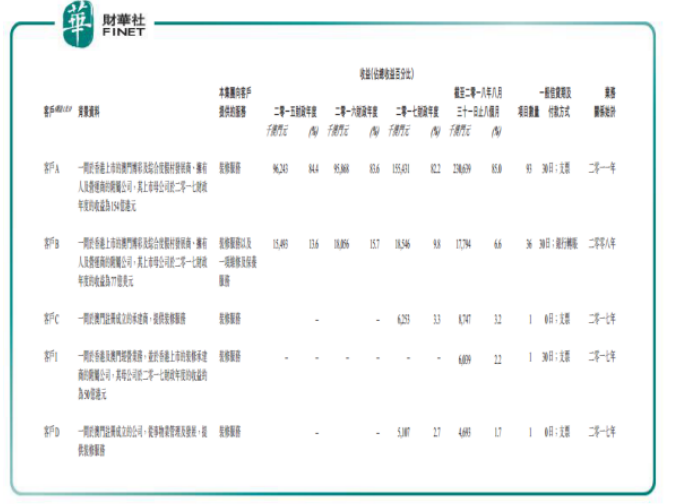

與華記環球和MIN KIN不同的是,偉鴻集團主要是靠澳門博彩運營商生存。 2018年前8月,偉鴻集團的客戶A應佔收益為2.31億澳門元,佔了集團總收益高達85%。資料顯示,客戶A是一間於香港上市的澳門博彩及綜合度假酒店發展商,在2011年時就與偉鴻集團有業務合作關係。客戶A具體為哪家博彩上市公司,偉鴻集團並沒有提及,不過招股書指客戶A在2017年底的股票市值逾800億港元,當時市值介於800-900億港元的博彩股只有永利澳門(01128-HK),因此客戶A很有可能就是永利澳門。為了保住“金主”,偉鴻集團與客戶A建立起了長期的業務合作關係,並獲得客戶A的信任,為客戶A承接了93個裝修項目。

來源:港交所

財華社注意到,偉鴻集團第二大客戶也是一家於香港上市的澳門博彩及綜合度假酒店發展商,2018年前8個月收入佔比為6.6%。由此看來,兩大客戶為偉鴻集團帶來的收益已超過90%,所以說偉鴻集團是靠澳門博彩運營商生存的。

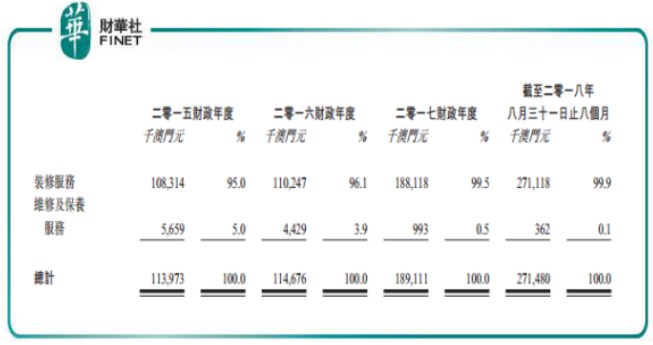

偉鴻集團業務分為兩個板塊,最大的板塊是裝修服務,無論是收入增速還是收入佔比都逐年提升,2018年前8個月收入佔比為99.9%;維修和保養服務是偉鴻集團微不足道的業務板塊,幾乎沒有收入。

來源:港交所

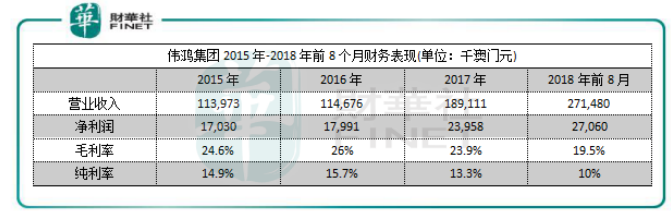

從收入明細來看,偉鴻集團表現還算不錯,尤其是在2018年前8個月收入就大幅超過了2017年度的收入。近些年永利澳門加大了項目的開發,如“上葡京”項目、第二個綜合度假村開發建設,和翻新綜合度假村的博彩區,或許是永利澳門的這些工程給偉鴻集團帶來了價格不菲的裝修合約。 2018年前8個月,偉鴻集團與客戶A簽訂的大型裝修合約的原合約金額介於1080萬澳元-1.64億澳元,給偉鴻集團帶來了大量的收益。

近些年來,受客戶A娛樂場裝修工程需求帶動分包費用的增加,偉鴻集團營收和淨利整體表現良好,2018年前8個月呈飆升態勢。

來源:港交所

但是,偉鴻集團面臨純利率和毛利率下跌的困境。在2018年前8個月業績飆升之時,偉鴻集團的純利率和毛利率卻大幅下降。毛利率大幅下降是因為偉鴻集團承接客戶A的娛樂場裝修影響,因娛樂場項目的特殊性,導致裝修成本架構有所不同。娛樂場項目工程範圍、工程進度以及所需人力方面都比普通零售區域和住宅物業等項目需更多時間和精力才能完成,進而影響分包費用、材料以及人工成本,所以這是偉鴻集團毛利率大幅波動的原因。

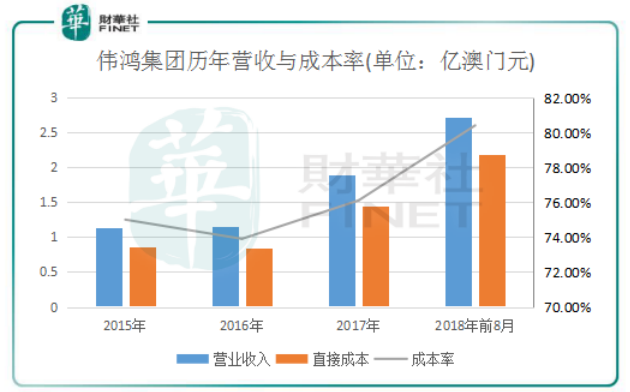

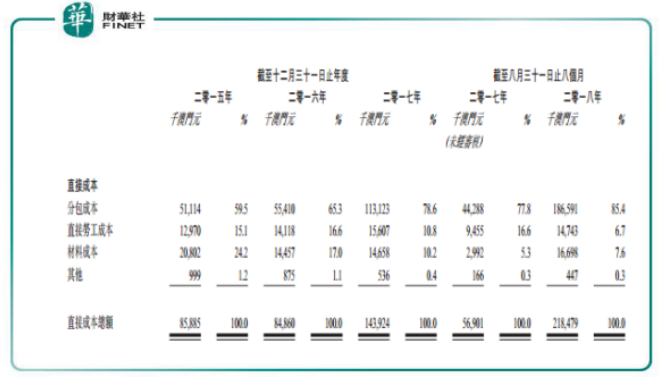

毛利率下滑也造成了偉鴻集團純利率的下滑,2018年前8月純利率下降至10%的低水平。我們來看一下偉鴻集團分包費用和材料成本在內的直接成本(總成本)。偉鴻集團的直接成本非常高,而且是逐年攀升,2018年前8月的直接成本就已接近了集團的總營收。

數據來源:港交所

由上圖可見,偉鴻集團成本率已經到了較高的區域,超過了80%,數值越大,表明企業的利潤也就越少。直接成本攀升,主要還是由於偉鴻集團的分包成本方面只增不減,2018年前8個月的分包成本就接近了2個億。因客戶過於單一,偉鴻集團面向的主要是博彩行業的客戶,未來若不擴大客戶結構,集團的成本率將會維持較高區域。另外,偉鴻集團的直接勞工成本和材料成本雖略有上升,但對集團的盈利能力造成的影響還算小。

來源:港交所

成本壓力使偉鴻集團面臨較大的經營壓力,集團在招股書中也提及,擬將IPO所籌資金用於支付項目的前期成本,包括預付予分包商的款項;項目啟動成本(包括分包費用、材料成本以及直接勞工成本)。

實際上,高成本率是建築裝飾行業的痛點,也是作為傳統的勞動密集型企業不得不面對的問題。上文提到的華記環球和MIN KIN,華記環球的客戶中沒有博彩運營商,主要為澳門私營部門的新建樓宇及現有樓宇提供裝修工程,2018年上半年的成本率也達到了74.66 %,略低於偉鴻集團;MIN KIN主要向私營機構的有關酒店及賭場度假村、住宅樓宇等項目提供服務,成本壓力上與偉鴻集團差不多,2018年上半年成本率也高達81.28%。

當前澳門裝修行業處於百花齊放,群雄逐鹿的環境。 2017年,澳門裝修市場就有200名市場參與者,要知道澳門的面積只有32.8平方公里,按200名參與者計算,每名參與者只能有澳門0.164平方公里的裝修市場,可見澳門裝修行業具有高度的競爭性。

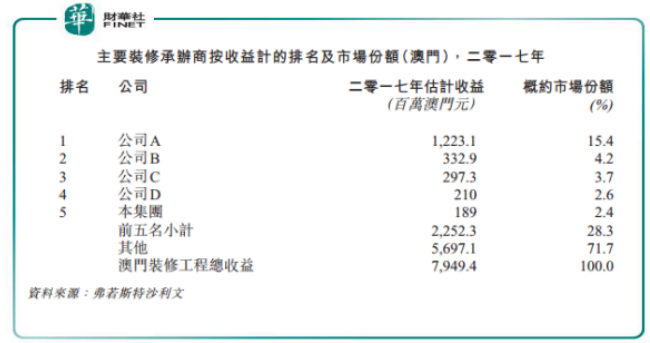

招股書顯示,在澳門的裝修承辦商中,按收益計,前三名承辦商在2017年的收益不到總市場份額的1/4,而前三名承辦商當期的收益都遠超偉鴻集團。

來源:港交所

隨著政府推動旅遊多元化發展政策的繼續實行,以及港珠澳大橋的開通帶來的契機,將進一步推動澳門的經濟發展,包括興建新綜合度假村,新城區的發展項目也列入了澳門政府的規劃內。這對於偉鴻集團來說是一個機會,也是實現客戶結構轉變的一個時機。

要拓展市場,在激烈的競爭環境中提升競爭力,上市融資成了偉鴻集團在內的澳門裝修行業公司最直接也是很有效的方式。偉鴻集團能否成功闖關香港資本市場,值得我們關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享