剛剛過去的2018年,香港資本市場依然表現強勢,香港交易所更是繼2017年後再一次勇奪全球IPO桂冠,且還是全球IPO上市數量及募資金額的雙料冠軍。港交所方面的公開數據顯示,2018年共有207家公司在港交所IPO上市,所募集的資金總額達到2778.5億港元(單位下同),年内湧現了中國鐵塔(00788-HK)、小米集團(01810-HK)以及美團點評(03690-HK)等巨型「新股王」,好不熱鬧。

在2018年交出如此奪目戰績的基礎之上,2019年香港資本市場的走向越發令人期待。不過2019開年以來,港市IPO「戰場」的爭鬥就似乎淡靜不少,截至1月8日主板僅有4家公司在港交所信息披露係統掛出招股文件,有意思的是,這4家公司中有3家都不是第一次遞交上市申請了,其中今日本文的主人公偉工控股便是第二次提交的申請。

去年6月29日,偉工控股首次向港交所正式遞交其於主板上市的申請,奈何申請書交上去後遲遲不見進展,直至近期失效,這才有了如今的二次上市申請。可見2018年港股IPO市場異常火爆的同時,預上市公司間的競爭也是相當激烈的。那麽作為去年被「刷」下來的其中一員,偉工控股此番卯足了勁卷土重來能否得償所願順利上市呢?

偉工控股主要在香港本土從事提供屋宇建造服務、裝修及維修工程服務,是本港歷史悠久的一家總承建商,於業内擁有約35年的建造經驗。

過去偉工控股的建造及裝修維修兩大業務對其收益貢獻比重曾經是一半一半的結構,近年來建造業務產生的收益比重不斷提高,於2018財年(年結日為3月31日)達到8成以上,因此目前還是以建造業務為主。其屋宇建造服務主要包括住宅、商用和工業樓宇等新樓宇的建築工程;而裝修及維修服務則包括對現有設施、樓宇各部分及週圍環境的一般保養、維修、改善、翻新、改建及加建等。

一般而言,偉工控股都會通過投標或提供報價取得項目,作為總承建商,偉工控股通常在獲得項目後會將大部分工程分包予分包商,其自身則負責整個工程的協調、監督及檢驗,包括工程進度、職業健康及安全、品質監控及環保等方方面面的工作。招股書資料顯示,截至目前,偉工控股已完成8宗主要項目,其中包括6宗屋宇建造服務項目及2宗裝修維修工程服務項目,且手頭另有10宗主要進行中項目。

那麽,作為這樣一家經驗豐富的總承建商,偉工控股究竟為何會在首次遞交上市申請時被「刷」下來呢?我們從其近幾年的財務業績表現出發或能窺得一二個中因由。

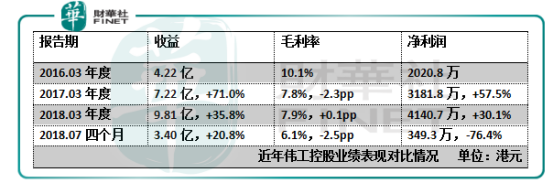

招股書顯示,2016財年,偉工控股實現收益4.22億元,公司擁有人應佔淨利潤為2020.8萬元,以此為基礎,其後兩年公司的營收及利潤都取得了穩健的增長,尤其2017財年兩大財務指標的增速亦堪稱喜人。可惜後面兩年公司的綜合毛利率顯然不及從前的表現,總體透露出向下的趨勢;不僅毛利率有隱憂,其收益及淨利的增速在2018年3月底止財年就明顯放緩,於2018年7月底止首4個月公司淨利潤更是錄得逾76%的倒跌:

除卻整體業績增速放緩這一現象以外,毛利率趨於下跌、純利率連續下滑,以及成本增加等因素都表明偉工控股的成長路上仍有不少的「瑕疵」。

首先是毛利率的問題。目前偉工控股的綜合毛利率維持在單位數水平,這與其收入結構的調整有關。在其兩大主營業務當中,為公司貢獻了收益大頭的建造業務毛利率歷來處於中單位數的水平,而毛利率水平相對較高的裝修維修業務收益貢獻佔比卻在逐年降低,這導緻公司整體毛利率出現一定程度的向下傾斜。

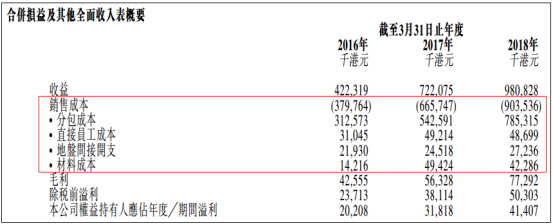

值得留意的是,相較於毛利率的「隱性」下跌,偉工控股純利率的下滑則更加直截了當。招股書資料顯示,2016至2018財年,偉工控股的純利率從4.8%降至4.4%再降至4.2%,走出了「三連跌」;而截至2018年7月31日止4個月業績數據顯示,當期公司純利率進一步跌至僅1%了。而在這背後,是偉工控股包括分包成本、直接員工成本、地盤間接開支及材料成本在内的各項成本開支的不斷加大,併在很大程度上擠壓了公司利潤空間的結果:

因此總的看下來,偉工控股這個手握35年行業經驗的老司機,其實頗有些乏善可陳的意味,亮點不多。這樣一來,其上一次衝擊主板IPO卻落得個無疾而終的結果也似乎不難理解了。

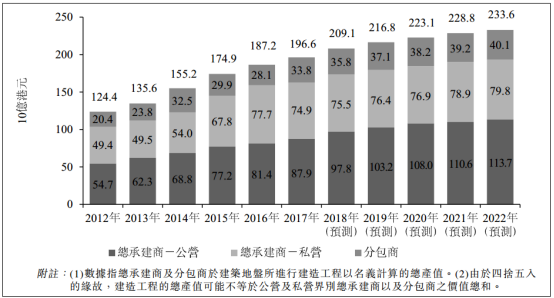

話說回來,偉工控股在本港經營發展多年,如今才選擇上市,這行業前景究竟如何呢?據獨立行業研究公司Ipsos調查數據,於香港建築地盤進行的所有建造工程總產值由2012年的1244億元增加至2017年的1966億元,復合年增長率為9.6%,主要受十大基建項目開支所帶動。

上圖為2012-2017年於香港建築地盤進行的所有建造工程總產值及2018-2022年預測,資料來源於Ipsos調查及分析。如圖所示,總體來看本港未來建造工程市場空間增長緩慢,Ipsos預測行業總產值在2018年至2022年間將以2.8%的較慢復合年增長率增長,拓展空間有限。

與此同時,偉工控股自身也面臨諸多既定的風險,比如其目前的收益還是依賴於其通過非經常性投標或報價流程取得的合約,投標成功與否的較大不確定性決定了其業績財務表現必然承擔同樣的不確定性風險;此外,偉工控股還面臨嚴重依賴最大客戶及主要客戶的集中性風險,招股書資料顯示,往期業績期間,偉工控股產生自五大客戶的收益合共佔其總收益達到9成以上。

如此種種,挑戰重重。而這一次卷土重來的偉工控股也是抓住了開年的時機,趁著市場在歲末年初「喘口氣」的時節當先起跑了,至於其能否最終改寫命運成功上市現在還不得而知,且花點時間耐心看看吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享