機器人已成為資本市場最炙手可熱的賽道之一。2026年以來,精鋒醫療(02675.HK)、埃斯頓(002747.SZ)(02715.HK)、華沿機器人(01021.HK)、翼菲科技(06871.HK)等機器人企業相繼登陸港交所。

近日,又一家機器人核心零部件供應商--浙江來福諧波傳動股份有限公司(以下簡稱「來福諧波」)的招股書悄然出現在港交所網站上,由招銀國際獨家保薦。實際上,公司早在2026年1月2日便以保密形式提交了申請,近日才向公眾揭下面紗。

這並非來福諧波首次叩擊資本市場的大門。

行業龍頭綠的諧波(688017.SH)於2020年成功登陸科創板後,來福諧波希望緊隨其後,衝擊科創板上市。2022年及2024年,公司曾兩度聘請券商籌備科創板上市,但相關保薦協議分別於2024年11月和2025年12月終止。受制於市場行情與上市門檻,公司始終未能正式提交A股上市申請,如今轉而將目光投向了港股。

市佔率第二,核心技術位列全球第一梯隊

來福諧波成立於2013年,是一家機器人精密傳動核心部件提供商,產品涵蓋諧波減速器、關節模組、機械臂乃至自動化工作站,主要應用於人形機器人和工業機器人領域。公司正逐步從諧波減速器的領先提供商,向精密傳動解決方案的綜合提供商轉型。

中國機器人領域諧波減速器市場相對集中,2025年前五大提供商出貨量占據市場總體75.8%。按照2025年諧波減速器出貨量及收入計算,排名第一均是綠的諧波,而來福諧波則排名第二,市場份額分別為21.4%及12.9%。

截至2025年底,公司是國內僅有兩家已實現人形機器人用諧波減速器量產的企業之一,另一家是行業老大綠的諧波。

值得一提的是,目前尚未有任何成熟人形機器人企業具備自主設計與規模化生產諧波減速器的能力,這意味著來福諧波作為第三方核心部件供應商,在產業鏈中占據著重要位置。

技術壁壘方面,來福諧波的諧波減速器實現了±15角秒的定位精度,使用壽命超過10,000小時,位居中國及全球第一梯隊。這一參數直接關系到機器人的運動控制精度和可靠性,也是下遊客戶選型的關鍵指標。公司研發投入力度較大,2023年、2024年及2025年,研發開支分別占同期收入的33.5%、30.9%及18.9%,顯示出公司對技術迭代的重視。

「以價換量」侵蝕利潤,現金流承壓顯著

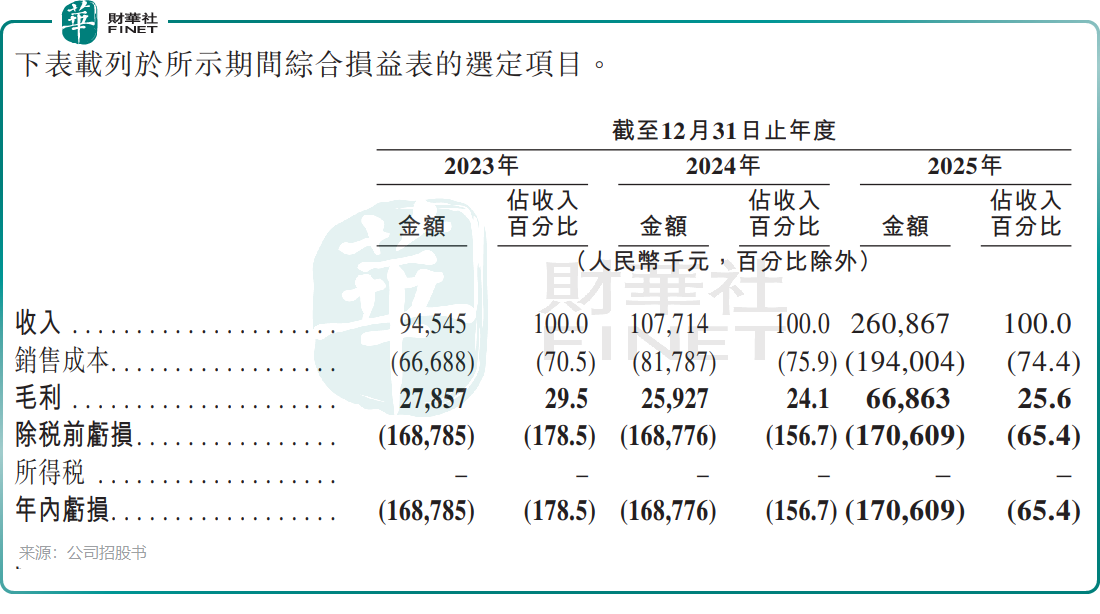

然而,財務數據揭示了光鮮市場地位背後的嚴峻現實。2023年至2025年,來福諧波收入逐年走高,依次為9454.5萬元(單位:人民幣,下同)、1.08億元、2.61億元,2025年同比大增142.2%;毛利也由2785.7萬元增至6686.3萬元。

值得注意的是,2023年至2025年,行業老大哥綠的諧波均實現盈利,反觀來福諧波連續三年維持虧損狀態:2023年、2024年虧損均為1.69億元,2025年虧損小幅擴大至1.71億元。

值得一提的是,公司諧波減速器的銷量在2026年仍保持強勁增長,截至2026年4月30日止四個月,銷量由上年同期的6.25萬台增加至13.39萬台,同比激增114.2%。然而,在「量升價跌」的主旋律下,銷量翻倍能否換來利潤改善,仍是市場對其IPO後最大的拷問。

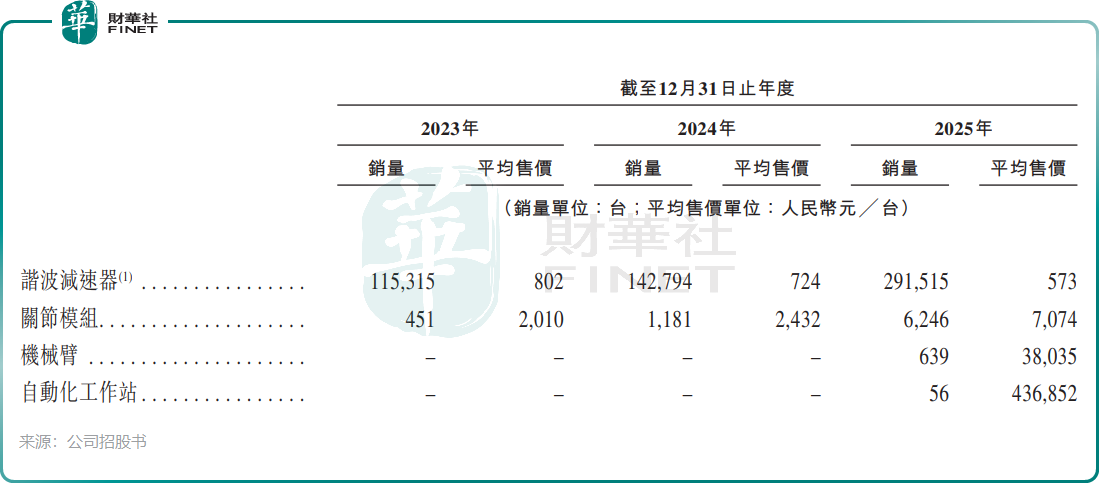

拆解收入結構,可以看到兩條截然不同的曲線。核心產品諧波減速器呈現出「量升價跌」的態勢:銷量由2023年的11.53萬台增長至2025年的29.15萬台,但平均售價則由802元/台降至573元/台,兩年降幅達28.6%。

降價邏輯是雙重的,一方面公司小規格產品銷售占比提升(成本導向),另一方面主動降價搶占份額(競爭導向)。從公司出貨量份額(21.4%)與收入份額(12.9%)的差距,便可看出「以價換量」策略對利潤的侵蝕。

與之形成鮮明對比的是關節模組產品,2023年至2025年期間量價齊升,平均售價從2010元/台升至7074元/台,該產品收入占比在2025年快速提升至16.9%,成為公司的第二增長曲線;毛利率也從負值轉正併升至25.5%,顯示出產品迭代升級帶來的附加值提升。

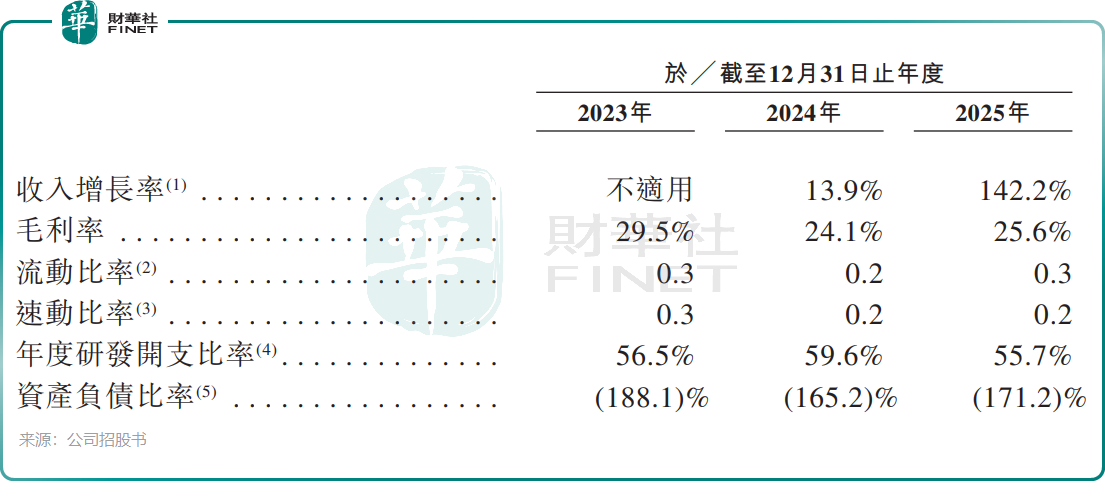

持續虧損,讓來福諧波現金流狀況令人擔憂,招股書顯示,截至2025年底,公司現金及現金等價物僅3375.3萬元,而流動比率和速動比率分別低至0.3及0.2,資產負債率升至171.2%,負債淨額則增加至8.21億元。

此外,公司的現金周轉周期較長且存在錯配,2023年、2024年及2025年分別為528天、538天及325天,主要源於垂直一體化生產模式下生產過程多個階段持有存貨,同時產品規格廣泛且提供定製化產品,導致資金被大量占用。

股東結構與估值方面,來福諧波背後站著一眾明星資方。2023年1月完成F輪投資後,公司估值達15億元,投資者包括聯想集團(00992.HK)旗下的聯想基金、背靠國資的國開基金(持股10%)、越焯有限公司(持股11.35%)、國中中小企業基金(持股7.47%)、中電中金基金以及海安惠浚等。

來福諧波管理層頗為年輕,董事長、執行董事兼總經理張杰現年僅34歲,他於2015年5月加入公司,目前直接及間接合計控制32.67%表決權;執行董事兼副總經理吳迪今年也僅36歲。

行業前景方面,精密傳動賽道的天花板足夠高。根據灼識諮詢報告,全球諧波減速器市場規模預計將從2025年的35億元增至2030年的231億元,複合年增長率達46.4%。中國機器人精密傳動解決方案市場更將從2025年的268億元飆升至2030年的1975億元,複合年增長率49.2%。通過持續的技術、製造流程和供應鏈管理投入,中國諧波減速器製造商正穩步提升全球競爭力,有望搶占全球市場份額。

對於港股上市募資所得款項,公司計劃用於:生產設施的擴建;加強研發能力以擴大應用場景和豐富產品組合;擴大國際銷售網絡;在國內外市場進行戰略收購潛在的高質量目標;以及補充營運資金及其他一般企業用途。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享