近年,寧德時代(03750.HK)、恆瑞醫藥(01276.HK)等A股龍頭實現了在港股掛牌上市,引起了投資者的高度關注。

而在日前,深耕義烏的小商品城(600415.SH)也向港交所遞交了招股書,由滙豐、中信證券擔任聯席保薦人。有意思的是這家手握百億經營性現金流的企業不差錢仍選擇赴港,同時還拿下了港交所特殊政策豁免,不用高管常駐香港就能申報IPO。

提起小商品城,大多數人的第一反應是義烏國際商貿城裡密密麻麻的攤位。作為全球最大的小商品批發市場,公司坐擁超160萬平方米的可租賃面積,入駐商戶約8萬戶,匯聚210萬款小商品,小到聖誕掛件、日用配飾,大到家居廚具一應俱全。

但其實,小商品城早已不滿足於一個坐地收租的角色。通俗來說,小商品城正在構建一個「線上+線下」的貿易閉環。除了傳統的實體商鋪出租(基石業務),它搭建了Chinagoods數字平台鍊接全球買家,推出了「義支付」(Yiwu Pay)解決跨境資金結算,甚至還上線了「世界義烏」AI大模型,用AIGC技術幫商戶做翻譯、搞設計。其下游應用早已突破了傳統的批發零售,延伸至倉儲物流、跨境金融、會展服務等全鏈路貿易場景,業務模式如下圖。

業績方面,2023-2025年,小商品城的收入從112.81億元(人民幣,下同)飆升至197.07億元,年複合增長率高達32.2%。更亮眼的還在利潤端,年度利潤分別為26.81億元、30.78億元、42.16億元,年複合增長率也達到了25.4%。

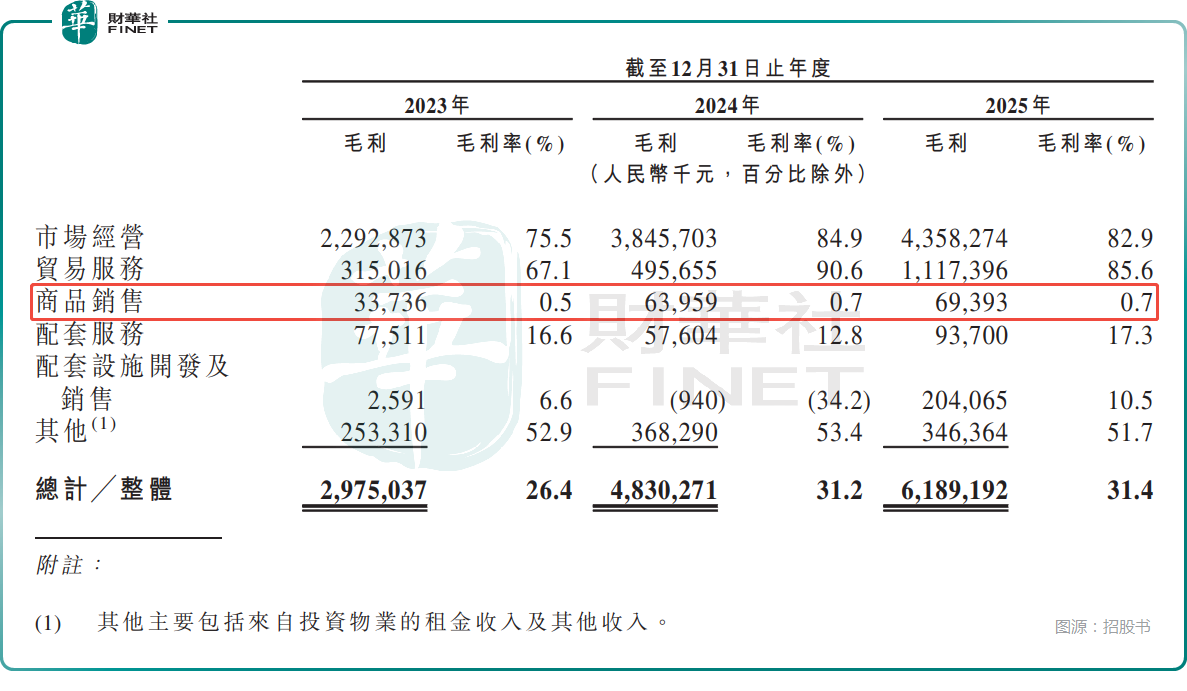

而且公司的賺錢能力非常穩定--2023-2025年,毛利率分別為26.4%、31.2%、31.4%,淨利率分別為23.8%、19.9%、21.4%,同時經營活動現金流連年走高,2025年達到105.57億元,造血能力極佳。

還有一個值得玩味的數據--合約負債。這個數字從2023年底的44.40億元,一路飆升至2025年底的74.66億元。合約負債說白了主要就是商戶預繳的攤位費--還沒提供服務,錢已經先收了。

這筆巨額「預收款」,既是小商品城的業績蓄水池,也是它對商戶議價能力的直接體現。商戶願意提前把錢交給小商品城,本身就說明了一個問題:這裡的攤位,是稀缺資源。不過,如何將這些預收款平穩轉化為收入,考驗著管理層的運營能力。

從結構來看,市場經營、商品銷售是公司的收入支柱,而這兩項業務近年的收入在持續、穩健增加,2025年占收入的比重分別為26.7%、50.7%。

而從增速來看,數字貿易服務、配套設施開發及銷售的收入占比雖然不高,但2025年迎來飆增,占收入的比重分別為5.5%、9.9%,比較亮眼。

值得注意的是,小商品城的一大短板在於,收入占比過半的商品銷售業務其毛利率極低,2025年僅為0.7%,易受大宗商品、外貿波動等因素的拖累。不過,好在市場經營業務、貿易服務業務2025年的毛利率都超過了85.6%,是利潤持續增長的最關鍵因素。

在招股書中,小商品城還披露了一項值得警惕的經營細節--相關付款安排。2025年,這類涉及海外貿易夥伴的金額達5.25億元,而與商戶相關的現金流入估計達41億元。公司解釋稱,這主要源於部分海外客戶當地的外匯管制或銀行效率低下。儘管公司目前並無相關違規記錄,但這種通過第三方賬戶付款的模式在合規層面存在一些潛在的洗錢及資金追溯風險。

小商品城也表示,為防範與第三方付款安排相關的風險,公司已實施糾正措施並加強內部控制舉措,以防止再度發生。

股權層面,小商品城的控股股東為小商品城控股,實則是當地國資平台,持股56.37%。而從分紅情況來看,2023-2025年,公司的分紅金額分別為3.57億元、10.97億元、18.10億元,在派息方面比較慷慨。

其實像小商品城這樣,現金流充沛且連續分紅,卻還要赴港融資是很容易引起投資者質疑的。

而從資金投向來看,公司擬將募資投往這些方向:用於支持海外綜合業務擴張;用於全球數貿中心的開發、建造及推廣;用於獲取義支付的海外金融及支付牌照;用於Chinagoods平台的技術、系統升級、研發及底層系統架構的優化;用作營運資金及一般企業用途。

大致來看,小商品城手握充沛現金流仍選擇出海融資,目的借力外資加速全球複製義烏模式,但地緣摩擦、各國監管變動仍是未來不確定性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享