6月3日,港股市場迎來「碳捕集第一股」。首鋼朗澤(02553.HK)成功在港交所主板掛牌上市。

公司股價當日開盤漲幅一度超過100%,隨後持續回落。截至發稿,漲幅達47.26%,報21.5港元,成交額6.98億港元,總市值86億港元。

本次IPO發行價為每股14.6港元。以每手200股計算,不計手續費,截至目前投資者每手賬面盈利約1380港元。

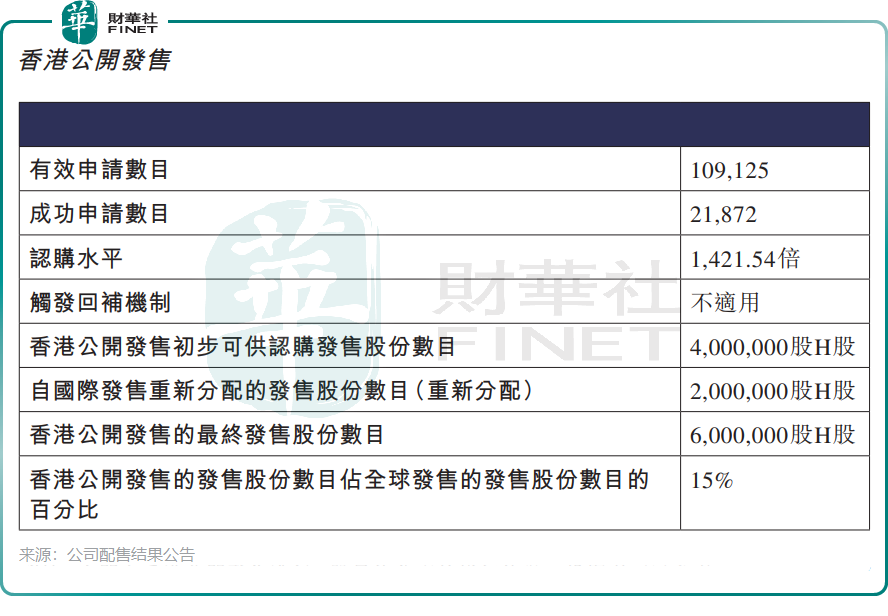

招股階段,首鋼朗澤獲市場踴躍申購。其中,香港公開發售部分超額認購1421.54倍,而國際發售部分僅獲0.95倍認購。公司全球發售共計4000萬股,最終發售價定為14.6港元,募資所得款項淨額約4.86億港元。資金將用於:河北首朗二期生產設施建設;內蒙古包頭SAF生產設施開發與建設;菌株、生產設備、工藝及智能生產管理系統的研發;以及現有四個生產設施的技術升級。

值得關注的是,首鋼朗澤此次上市並未引入基石投資者。對於綠鞋機製(超額配售權),公司表示,整體協調人已確認國際發售中並無超額分配發售股份,因此預期超額配股權將不會獲行使。

首鋼朗澤成立於2011年,是由首鋼集團控股、引入新西蘭LanzaTech(LNZA.US)作為技術授權方與戰略股東的混合所有制企業。公司專注於碳捕集、利用與封存(CCUS)領域,通過合成生物技術將工業尾氣轉化為乙醇、微生物蛋白等低碳產品,並提供綜合低碳解決方案。

公司生產的乙醇既可用作車用燃料,也是香水、運動服飾、清潔劑、包裝材料等產品的生產原料;微生物蛋白則為國內首款新型飼料蛋白原料,並已獲得農業農村部頒發的首張飼料原料類新飼料及添加劑新產品證書。公司生產所需的主要原料,來自鋼鐵廠、鐵合金廠生產過程中產生的含碳工業尾氣。

根據弗若斯特沙利文的數據,首鋼朗澤是CCUS行業中首家利用已驗證的合成生物技術,實現低碳產品商業化及規模化生產的企業。同時,以2025年收入計,公司是全球合成生物技術CCUS領域規模最大的企業,市場份額高達58.4%。

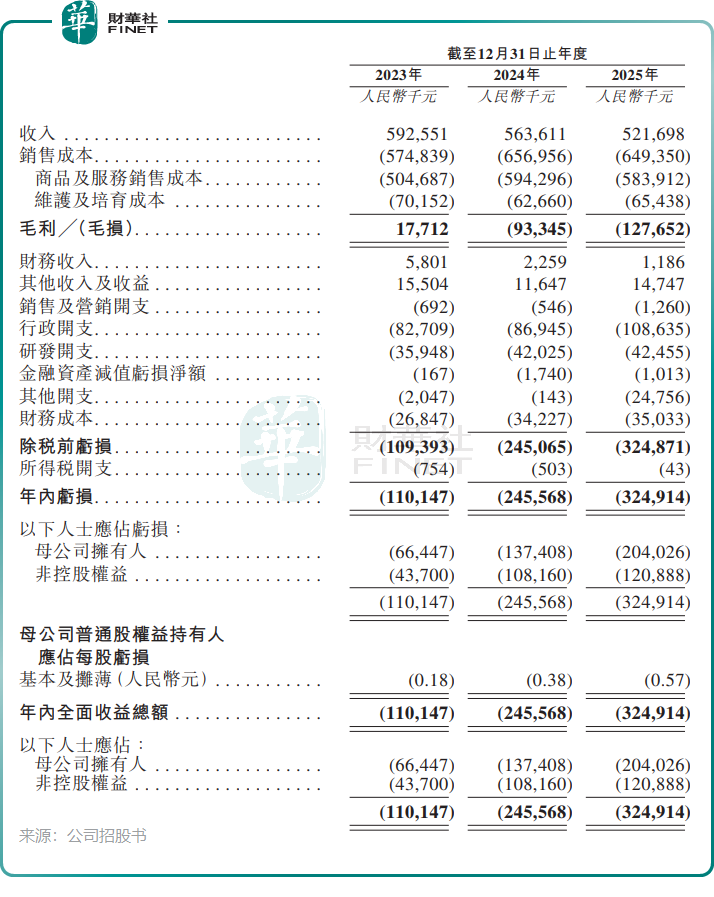

儘管如此,公司目前仍處於「燒錢換市場」的陣痛期,面臨產品價格戰、關聯交易爭議及高負債等多重考驗。財務方面,公司收入持續下滑,虧損不斷擴大。2023年至2025年,公司收入分別為5.93億元、5.64億元、5.22億元(單位:人民幣,下同);同期年內虧損分別為1.10億元、2.46億元、3.25億元。

公司在招股書中表示,2026年第一季度整體表現有所改善,優於2025年各季度平均水平,也優於2025年同期表現。

從收入結構來看,公司業務分為產品銷售(主要包括乙醇和微生物蛋白)和為工業客戶提供低碳綜合性解決方案。2025年,公司收入主要來自乙醇,占比達81.3%,微生物蛋白收入占比為17.7%。

首鋼朗澤面臨客戶集中度較高的問題,2023年至2025年,公司來自五大客戶的收入分別佔總收入的86.0%、78.9%及83.8%。其中,2025年最大單一客戶的收入占比為22.9%。

負債方面,Wind數據顯示,首鋼朗澤資產負債率逐年走高,2025年升至75.7%。另據招股書,2025年底,公司流動資產和流動負債分別為2.42億元和10.69億元,流動負債淨額8.27億元;同期,公司流動比率低至0.2。

這些數據表明,首鋼朗澤面臨較高的短期償債風險和財務結構的不穩定性,使其在短期內對再融資(如新股配售、銀行續貸、引入戰投)存在剛性需求。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享