港股的新股市場持續向好,近期上市的首鋼朗澤(02553.HK)、雲英谷科技(03310.HK)、深演智能(02723.HK)等個股在上市後迎來顯著飆升。

而在近日,國內新能源物流車龍頭地上鐵綠色科技(深圳)股份有限公司(簡稱「地上鐵」)也向港交所遞交了招股書,擬在主板掛牌上市,由中金公司、花旗聯席保薦。

地上鐵於2015年在深圳設立,2025年9月完成股份制改造,公司堪稱是資本圈「明星標的」--2017-2024年期間緊鑼密鼓地完成了超過10輪融資,投後估值從2.76億元(人民幣,下同)飆升至56.69億元,獲得了GIC(新加坡政府投資公司)、貝萊德淡馬錫合資基金、寧德時代(03750.HK)關聯實體「問鼎投資」、宜家最大特許經營商英格卡集團等機構的支持。

公司核心生意通俗來講,就是新能源貨車「全能大管家」,獨創車隊管理即服務(FMaaS)全生命周期託管模式,涵蓋新能源車管理服務(包括數字化車隊管理、安全及風險管理、充/換電服務、保養及維修及殘值管理)、新能源車租賃以及新能源車銷售三大板塊。

而且地上鐵不僅聯合主機廠定製DST系列專用物流車,同時還承接各大物流、車企閒置車輛做託管;下游覆蓋快遞、餐飲、醫藥、商超等7500餘家企業。截至2025年末,在管新能源車22.45萬台,占到國內新能源物流車總量15.6%,行業第二名僅7.2萬台,網點鋪滿全國333個地級市,手握280萬餘個第三方接入充電樁,還落地474台L4級無人配送車開啟商業化試點。

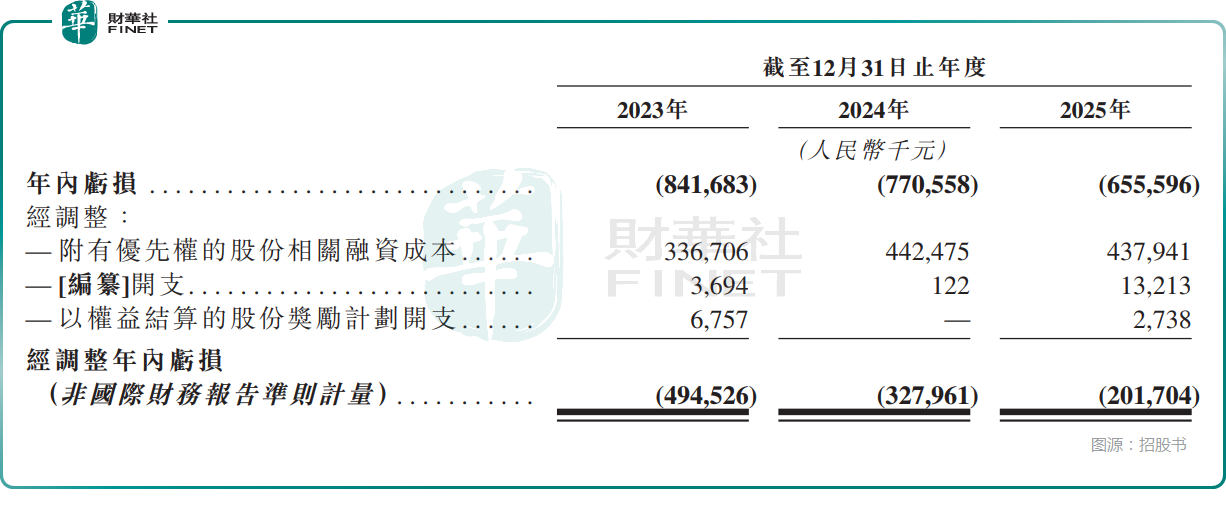

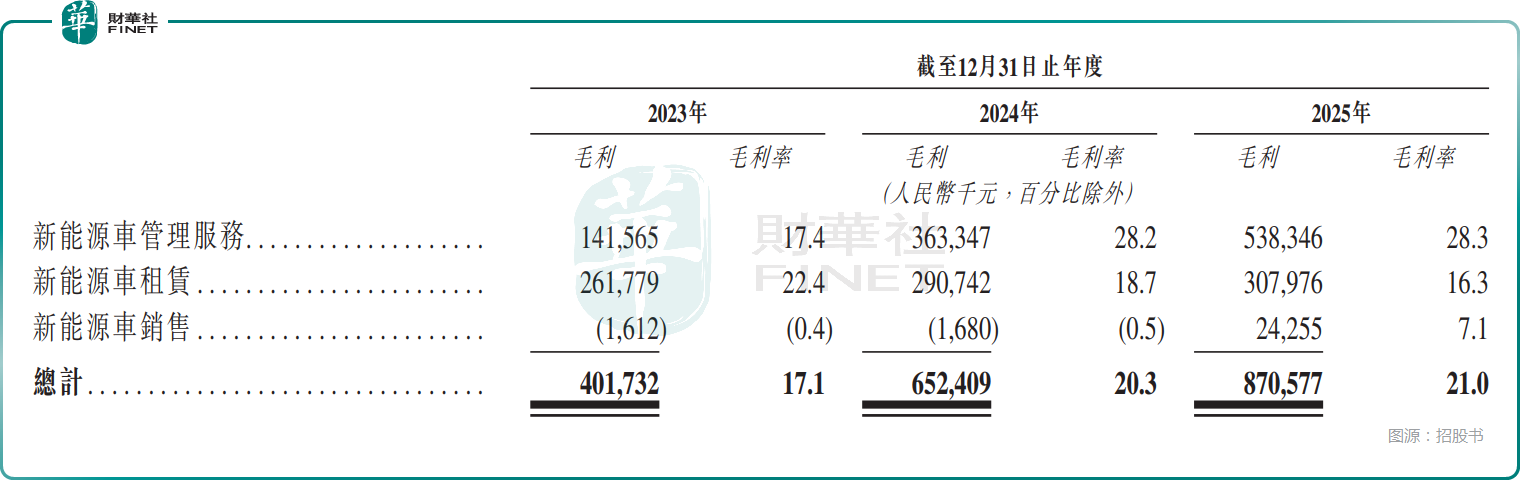

財務則呈現「增收虧利、現金流向好」反差特徵。2023-2025年,地上鐵的收入從23.50億元增至41.39億元,複合年增長率為32.7%,毛利由4.02億元升至8.71億元,毛利率從17.1%抬至21%。不過,公司賬面連續虧損,三年合計虧22.68億元,主要受優先股巨額融資成本等因素的影響;剔除之後,經調整虧損從4.95億元收窄至2.02億元,經調整虧損率由21.0%降至4.9%,盈利拐點逐步顯現。

而地上鐵盈利能力改善的核心因素是管理服務業務在快速增長,其收入占比從2023年的34.6%升至了2025年的46.0%,毛利率則從17.4%增至28.3%。

另外,結合收入占比和毛利率表現來看,管理和租賃比較賺錢,銷售新能源車其實對利潤的貢獻很小。

招股書還披露,地上鐵的經營現金流逐年走高,2025年達14.62億元,主業實實在在實現現金創收,是公司安全墊。

此外,截至2025年末,連續合作超3年的客戶貢獻了92%的在管車輛,淨現金留存率高達134.2%,客戶粘性較高。

不過,公司的計息借貸持續走高,2025年末計息銀行及其他借款總額已經增至118.41億元,其債務比率也從2023年的51.6%升至2025年的70.5%。這也導致地上鐵的融資成本持續走高,2025年達到了5.24億元,對利潤造成了顯著侵蝕。

此次赴港上市募資對於地上鐵而言也有很現實的意義。從用途來看,地上鐵擬將募集資金投往這些方向:用於持續研發及投資數字化基礎設施(包括物聯網網絡、專有軟件系統及決策模式);用於擴大新能源車資產組合;用於提升服務網絡的覆蓋密度及廣度;用於部分償還若干銀行借款的本金及利息;以及用於補充營運資金及其他一般公司用途。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享