芯原微電子近日向港交所遞交H股上市申請,開啟「A+H」雙資本平台布局。

作為國內半導體IP與芯片定製領域的龍頭,芯原股份(688521.SH)(下稱「芯原」)依託「芯片設計平台即服務(SiPaaS)」模式,在AI算力爆發與國產替代雙重浪潮下,憑藉高增長訂單與技術壁壘吸引市場關注,但持續虧損、客戶集中、競爭加劇等風險也不容忽視。

此次赴港上市,既是其拓展全球市場、強化技術研發的關鍵一步,也是檢驗其商業模式可持續性與估值合理性的重要節點。

主營業務:雙輪驅動的SiPaaS模式,構建芯片設計全鏈條服務

芯原成立於2001年,總部位於上海,是國內唯一同時具備全棧半導體IP授權與一站式芯片定製能力的企業,核心商業模式為「SiPaaS」,即通過自主IP庫與定製化服務,為客戶提供從芯片設計到量產的全流程解決方案。

其業務分為兩大板塊,形成「高毛利IP授權+高增長定制服務」的雙輪驅動格局。

IP授權是芯原的「現金牛」業務,也是其技術壁壘的核心體現。公司擁有六類自主處理器IP(GPU、NPU、VPU、DSP、ISP、顯示處理器)及1700多個數模混合、射頻與接口IP,覆蓋從4納米FinFET到22納米FD-SOI等主流工藝節點。按2025年數據,芯原是全球第二大專注於數字IP的供應商--第一大是軟銀支持的ARM(ARM.US);而按IP授權使用費收入計,位列全球第六。

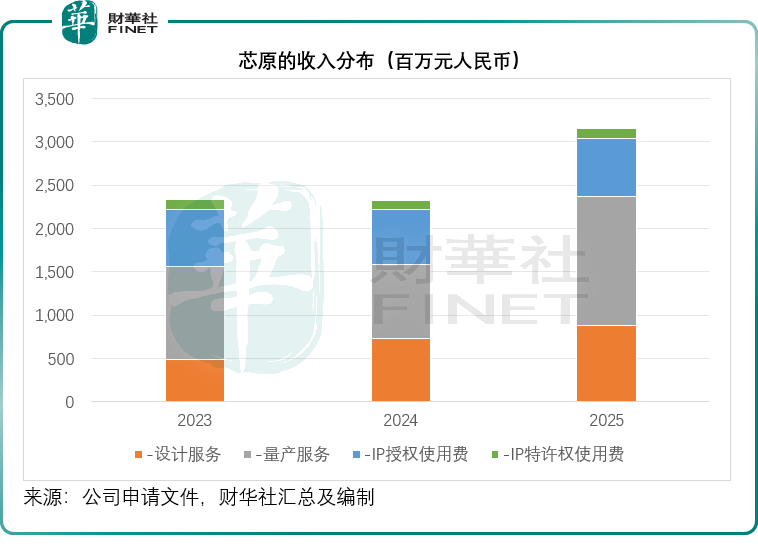

該業務分為兩部分:一是IP授權使用費,客戶一次性獲取IP使用權,2025年收入6.71億元(單位人民幣,下同),毛利率85.77%;二是IP特許權使用費,基於客戶芯片出貨量收取分成,2025年收入1.11億元,毛利率100%--支出主要為研發。整體來看,IP授權業務2025年總營收6.87億元,毛利率87.79%,雖較2024年的91.16%略有下降,仍是妥妥的現金流。

芯片定制服務是芯原營收增長的主要動力,分為設計服務與量產服務兩部分,覆蓋從芯片規格定義到最終交付的全流程。

設計服務方面,芯原提供架構定義、IP 集成、RTL 設計、驗證、物理實現等核心環節,2025年分部收入8.77億元,同比增長20.94%,毛利率14.22%,較2024年增加1.35個百分點。

量產服務則統籌晶圓製造、封裝、測試及物流,按出貨量規模化收費,2025年收入14.90億元,同比增長73.98%,是增長最快的業務板塊,毛利率18.14%。

2025年,芯片定制服務總營收23.66億元,同比增長49.67%,占總營收比重超60%,成為拉動公司整體增長的核心力量。

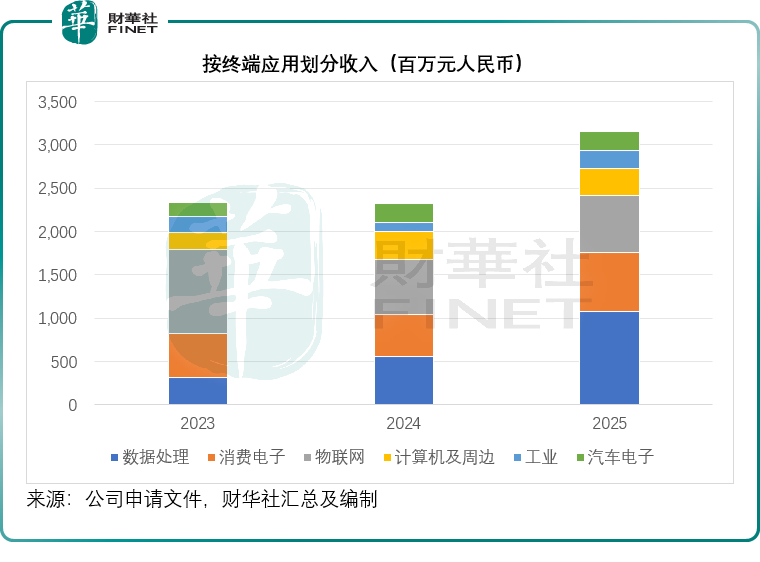

從終端應用看,數據處理領域收入10.79億元,同比增長95.35%,占比超34%。

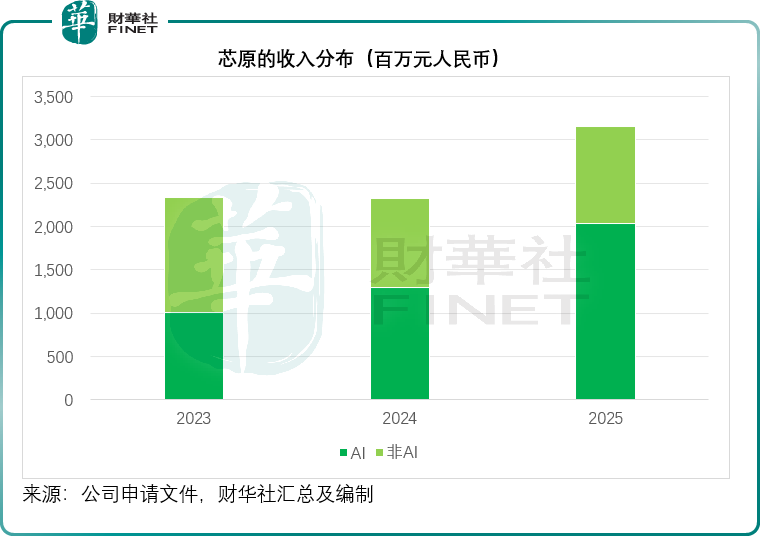

2025年,AI相關收入20.31億元,同比增長56.79%,占總營收64.5%,凸顯AI算力需求對業務的強勁驅動。

競爭格局:全球巨頭壟斷下的本土突圍,差異化競爭凸顯優勢

芯原憑藉「全棧IP+定制服務」的差異化模式,在國內市場占據領先地位,並逐步拓展全球份額,該公司透露,其與三星、谷歌(GOOG.US)、亞馬遜(AMZN.US)、微軟(MSFT.US)、百度(09888.HK)、騰訊(00700.HK)和阿里巴巴(09988.HK)保持長期合作,但也面對非常強大的競爭對手。

例如全球CPU IP絕對龍頭ARM,占據移動CPU市場超90%份額,生態體系成熟,是芯原在通用處理器IP領域的最大競爭對手;EDA與IP綜合服務商新思科技(SNPS.US)擁有豐富的邏輯IP、接口IP,在數據中心與先進工藝IP領域優勢顯著。這些國際巨頭憑藉技術積累、生態壁壘與客戶資源,占據全球IP市場超70%份額,尤其在CPU、高端接口等核心領域形成壟斷,芯原難以直接正面競爭。

在本土市場,ARM在華合資公司安謀科技(ARM China)依託ARM生態,在端側AI NPU IP領域布局深入,或與芯原形成差異化競爭--安謀側重生態封閉與大模型適配,芯原側重IP 開放與全流程定制服務。

芯原的核心競爭優勢在於「全棧IP+一站式定製」的SiPaaS模式:一方面,自主可控的多品類處理器IP(尤其是GPU、NPU)填補國內空白,契合國產替代需求;另一方面,從IP授權到芯片量產的全鏈條服務,降低客戶研發成本與周期,尤其適配互聯網、雲服務商等系統廠商的自研芯片需求。

AI對前景的推動:算力需求爆發,訂單與技術驅動增長

AI大模型的快速迭代與端側智能化普及,成為芯原業績增長的核心引擎。

2025年,芯原新簽訂單總額60億元,同比增長103.4%,其中AI算力相關訂單占比超73%,數據處理終端市場訂單占比超50%,主要由雲側AI ASIC及IP需求驅動。單季度訂單持續創新高,2025年第2季至第4季分別為12億元、16億元、27億元,呈現加速增長態勢。截至2025年末,公司在手訂單51億元,其中量產服務超30億元,預計超80%將在一年內轉化為收入,或為2026-2027年業績增長提供保障。

技術上,芯原與谷歌基於Open Se Cura開源項目,聯合開發專為端側LLM設計的Coral NPU IP,成為芯原端側AI戰略的里程碑。針對數據中心AI算力需求,芯原憑藉全棧IP與定制服務能力,為亞馬遜、微軟、谷歌、百度、阿里、騰訊等全球雲服務商提供AI ASIC芯片定制與IP授權服務。芯原還積極布局Chiplet(芯粒)技術,通過「IP芯片化」與「芯片平台化」路徑,助力解決先進工藝成本高、良率低的問題,適配AI大算力芯片的模塊化設計需求,進一步提升定制服務的競爭力。

在半導體國產替代政策支持與國內客戶自主可控需求下,芯原作為國內最大的IP提供商,充分受益於本土市場增長。同時,公司通過收購逐點半導體(2026年1月完成),補強視覺處理能力和強化AI ASIC布局。

潛在風險:增長背後的隱憂,盈利與競爭壓力凸顯

儘管AI風口與國產替代帶來機遇,但芯原仍面臨持續虧損、競爭加劇、地緣政治等多重風險,或製約其長期發展與估值空間。

芯原於2023年至2025年累虧近14億元(經調整虧損),2025年經調整虧損達4.86億元,或主要因為毛利率受累於低利潤的量產服務占比提升以及高利潤IP授權業務毛利率下降,研發費用持續高企,占到其營收的四成以上,其需持續投入IP研發、先進工藝驗證與AI技術布局才能維持競爭力,在短期內或仍難以降低。此外,該公司仍持續產生經營活動淨現金流出,收入增長尚未有效轉化為現金流。

儘管訂單高增長,但盈利不確定性仍是市場最大擔憂,若研發投入無法持續轉化為高毛利收入,虧損狀態或持續延長。

博通(AVGO.US)、ARM等巨頭憑藉技術與生態優勢,擠占芯原的市場空間。同時,頭部雲服務商、芯片設計公司逐步加大自研IP投入,減少對外採購,對芯原IP授權業務或形成長期替代壓力。

地緣風險方面,芯原與谷歌、亞馬遜等國際客戶的合作及海外市場拓展,可能受中美科技競爭、貿易摩擦影響,訂單獲取與業務開展存在不確定性。且該公司4納米等先進工藝節點的芯片定製,高度依賴台積電、三星等境外晶圓代工廠,若供應鏈受阻或合作受限,將直接影響高端項目交付與技術迭代。全球IP市場專利糾紛頻發,芯原在拓展國際市場時,可能面臨專利訴訟風險,增加合規成本與經營不確定性。

當前,芯原的A股股價254.24元,市值1,337億元,市銷率超42倍,相比之下,市值超1.8萬億美元的博通,市銷率僅26.40倍,預期市盈率38倍左右,而市值1,712億美元的ARM,市銷率約35.64倍,可見芯原的A股估值顯著高於行業水平。此次赴港上市,若港股定價較A股折價不足,可能引發估值回調。

赴港上市的戰略意義與未來展望

芯原此次赴港上市,募集資金將用於技術研發、全球營銷網絡拓展、戰略投資與收購、營運資金補充四大方向,核心目標是強化技術壁壘、拓展全球市場、緩解資金壓力。

從長期看,若芯原能依託AI算力需求持續釋放訂單增長,通過技術迭代提升IP毛利率與定制服務議價能力,逐步實現盈利拐點,同時優化客戶結構、降低集中風險,其「A+H」雙平台布局將助力其成為全球領先的半導體IP與芯片定制服務商。

但短期來看,持續虧損、競爭加劇與估值壓力仍是核心挑戰,市場需密切關注其訂單轉化效率、盈利改善進度與全球拓展成效。

總體而言,芯原是AI算力浪潮與國產替代背景下的優質賽道標的,但高增長背後的風險不容忽視。此次赴港上市,既是機遇也是考驗,其能否憑藉SiPaaS模式與技術優勢,突破盈利困境與競爭壁壘,將決定其長期估值與行業地位。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享