2026年3月上市的三家To B機器人公司埃斯頓(02715.HK)、華沿機器人(01021.HK)、凱樂士(02729.HK),其上市後的股價表現與基本面分化,為後續衝刺港股的機器人企業,給出了最直觀的突圍參考與市場啟示。

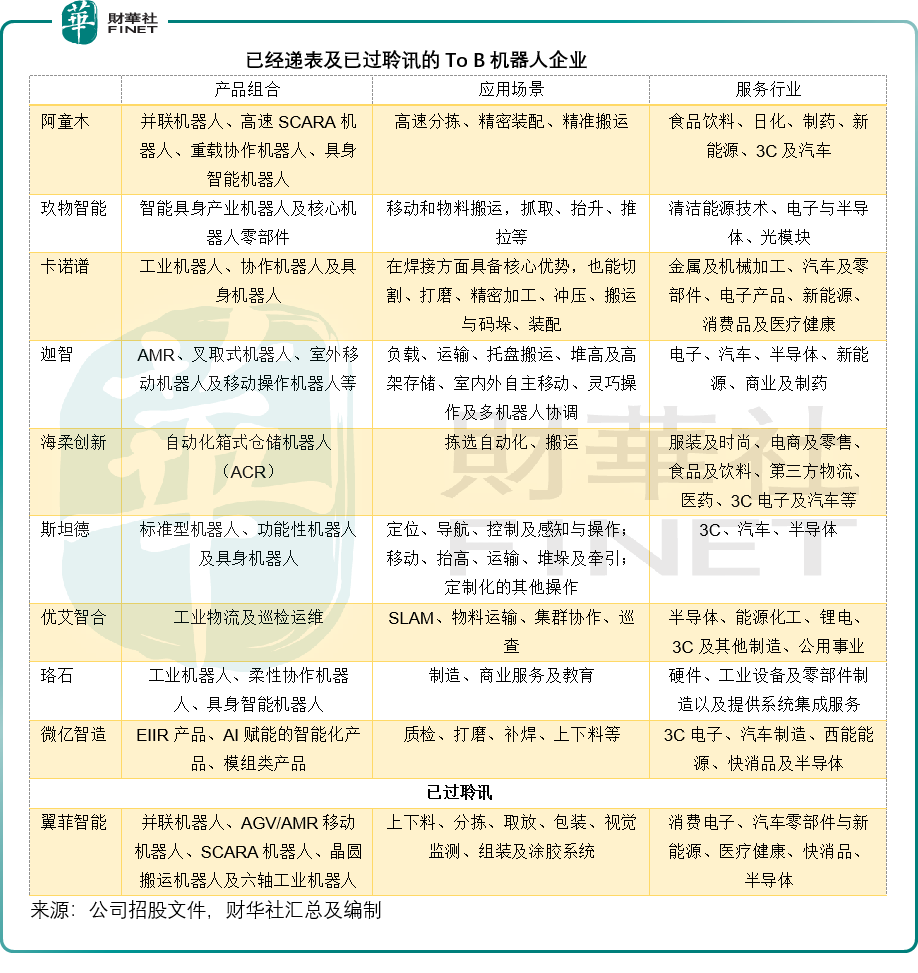

截至目前,港交所主板已遞表的To B機器人企業已達9家,包括阿童木、玖物智能、卡諾普、迦智、海柔創新、斯坦德、優艾智合、珞石、微億智造。

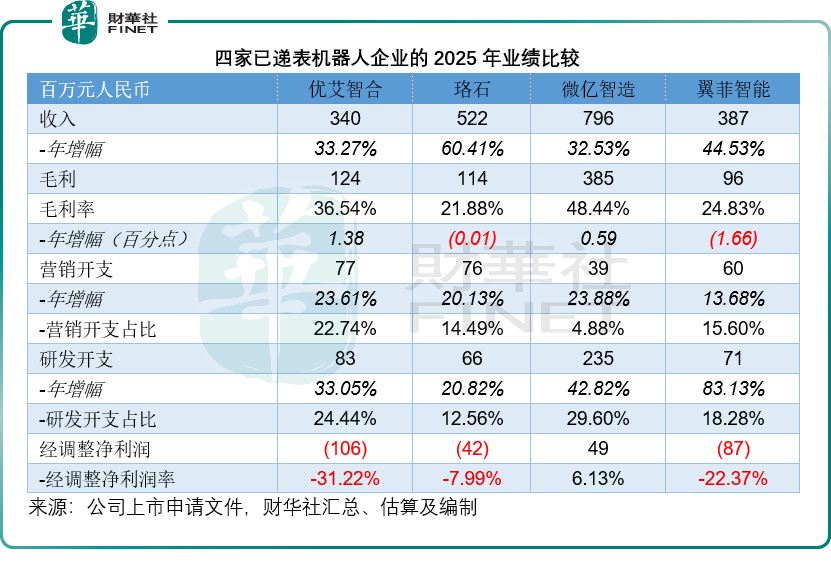

在上述9家機器人企業中,優艾智合、珞石及微億智造已完成2025年度財務數據的更新。此外,另有翼菲智能這一機器人企業已通過聆訊,預計很快掛牌上市。基於此,本文將先行對上述4家機器人企業及已上市機器人企業展開橫向比較與淺析,其餘企業的相關探討將留待後續文章進行。

微億智造:工業具身智能龍頭,盈利與研發雙輪驅動

微億智造是目前遞表企業中,最值得關注的標的,也是全機器人板塊中罕見的「盈利標的」,其投資價值核心在於「盈利+高增長+高毛利」的三重優勢,這恰好契合了港股投資者對機器人企業的核心估值邏輯。

2025年財務數據顯示,微億智造營收達7.96億元(單位人民幣,下同),同比增長32.53%,增速穩健;毛利3.85億元,毛利率高達48.44%,在已經遞表並更新了2025年財務數據的機器人企業中排名第一,甚至超過了已上市的華沿機器人、優必選(09880.HK)、越疆(02432.HK)等,後三家公司的2025年毛利率分別為37.60%、37.67%和46.06%,這或意味著公司具備較強的技術壁壘和定價權。

更難得的是,微億智造2025年經調整淨利潤達4,872.6萬元,淨利率6.13%,高於已經盈利的上市機器人公司,甚至高於To C的機器人公司臥安機器人(06600.HK),後者的2025年營收和淨利潤分別為9.01億元和1,276.6萬元。

從業務布局來看,微億智造是中國最大的工業具身智能機器人(EIIR)提供商,市佔率達31%,聚焦工業質檢、打磨、補焊、上下料等場景,服務於3C電子、汽車製造、新能源、快消品及半導體等多個高景氣賽道,賽道偏前沿,競爭格局較好,不易陷入同質化競爭。

此外,公司的費用控制能力極強,2025年營銷費用率低至4.88%,遠低於優艾智合的22.74%、珞石的14.49%,以及翼菲智能的15.60%,體現出更佳的客戶粘性和獲客效率,無需投入大量資金進行市場推廣就能維持穩定增長。

當然,微億智造也存在一定的潛在風險,最核心的風險在於其全球化程度有待觀察--目前公司未詳細披露境外收入情況,若境外收入佔比極低,將與優艾智合、珞石一樣,高度依賴國內製造業復甦,一旦國內製造業需求疲軟,公司的收入增長將面臨壓力。

此外,工業具身智能賽道仍處於發展初期,下游放量存在一定的波動可能,盈利的持續性仍需進一步驗證。但綜合來看,微億智造的優勢遠大於風險,若成功上市,大概率會成為資金偏好的「穩健型標的」。

優艾智合:移動操作機器人龍頭,方案驅動構建壁壘

優艾智合聚焦工業物流與巡檢運維領域,核心產品包括工業移動機器人、巡檢機器人等,依託「一腦多態」技術架構,切入半導體、能源化工、鋰電、3C等高端製造領域,這些行業壁壘高、客戶粘性強,一旦獲得客戶認可,復購率極高,這是公司的核心優勢。

從2025年財務數據來看,優艾智合營收3.40億元,同比增長33.27%,增速穩健;毛利率36.54%,處於行業中上水平,體現出較好的盈利能力和定價權。

但公司的短板也同樣明顯,最核心的問題是虧損幅度較大,2025年經調整淨虧損達1.06億元,虧損較上年同期擴大30.62%,盈利拐點仍不清晰。

同時,公司的經營現金流為負,2025年經營現金淨流出1.85億元,對外部融資的依賴度較高,若後續融資不及預期,可能會影響公司的研發投入和業務擴張。

此外,公司的營銷費用率偏高,2025年營銷費用占收入比重高達22.74%,費用控制能力有待提升,過高的營銷費用會進一步壓縮盈利空間。

誠然,優艾智合的賽道優勢明顯,下游高壁壘場景的需求具備剛性,但短期虧損仍是硬傷,只有等到盈利拐點出現、虧損幅度持續收窄,其估值才有可能迎來大幅提升。

珞石機器人:全系列智能機器人,高速增長潛力凸顯

珞石機器人則是遞表企業中「高增長但低毛利」的典型代表,業務布局較為全面,覆蓋工業機器人、柔性協作機器人、具身智能機器人,應用場景涵蓋製造、商業服務及教育等多個領域。

2025年營收5.22億元,同比增長60.41%,是已上市及遞表企業中年收入增速最快的標的,甚至高於優必選(09880.HK)的53.29%,這種高增長確實具備一定的吸引力。

但從投資者最關注的毛利率來看,珞石機器人2025年毛利率僅21.88%,顯著低於行業平均水平,甚至低於翼菲智能的24.83%,或因其產品結構偏集成、本體附加值不足,大量業務集中在低毛利的系統集成領域,缺乏核心技術壁壘,容易陷入「增收不增利」的困境--儘管收入增速迅猛,但利潤空間被不斷壓縮,很難獲得投資者的高估值認可。

從已上市公司的表現來看,埃斯頓的低毛利或拖累其估值錶現,而珞石機器人的毛利率比埃斯頓更低。此外,珞石機器人目前仍處於虧損狀態,2025年經調整淨虧損4,167.2萬元,雖已減虧四成,但能否逆轉有待審視。

翼菲智能:綜合性工業機器人,過聆訊待上市

已過聆訊的翼菲智能,產品布局較為全面,覆蓋並聯機器人、AGV/AMR移動機器人、SCARA機器人、晶圓搬運機器人及六軸工業機器人,應用場景包括消費電子、汽車零部件與新能源、醫療健康、快消品、半導體等多個領域,客戶資源相對優質。

從2025年財務數據來看,翼菲智能營收3.87億元,同比增長44.53%,增速不錯;但毛利率僅24.83%,偏低,盈利表現不佳,2025年經調整淨虧損達8,663.7萬元,較上年擴大65.57%。該公司的研發開支大幅增長83.13%,雖然體現了對技術研發的重視,但也進一步加大了虧損幅度。同時,該公司的經營淨現金流出達1.83億元,資金壓力或較大。

尾語:定價定生死,估值與風險的博弈

無論基本面如何亮眼或隱憂幾何,一個不容回避的事實是:上市時的發行定價,才是決定這些公司掛牌後股價表現的關鍵。

埃斯頓的案例已經清晰地證明--即便營收規模領先、實現盈利,若發行價未能充分反映市場對其低毛利、重資產模式的估值折價,上市後依然可能破發、長期低迷。

反之,凱樂士、華沿機器人之所以能收穫可觀漲幅,除了自身賽道與財務特徵契合市場偏好外,發行定價留出了足夠的安全邊際與想象空間,或是關鍵因素。

對於即將登場的翼菲智能等企業而言,高估值的「錨」固然誘人,但若脫離基本面強行定高價,很可能重蹈「上市即巔峰」的覆轍。

尤其是那些仍處於虧損、現金流為負的公司(優艾智合、珞石、翼菲智能),市場對其容錯率更低,一旦定價透支了未來數年的增長預期,上市後股價將面臨持續的壓力測試。

而微億智造這樣的「盈利標的」,雖然具備更高的估值容忍度,但若發行市銷率過高,則有回調風險--畢竟,高毛利與盈利的持續性,仍待國內製造業復甦和全球化拓展的驗證。

最後,風險永遠與機遇相伴。

國內製造業景氣度的波動、行業競爭的加劇、技術路線的迭代,以及港股流動性的變化,都可能隨時改寫這些公司的估值邏輯。

對於投資者而言,與其單純追捧「龍頭」或「盈利」標籤,不如冷靜審視這些企業的基本面與增長前景,判斷其IPO定價是否存在足夠的安全墊。畢竟,在港股的機器人賽道上,上市只是起點,真正的分化,或在於其未來發展與盈利可持續性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享