近日,Hope Sea Inc再次向港交所遞交招股書。在去年6月首次遞表未獲聆訊後,這家電子進口供應鏈的龍頭企業於近日更新了招股書,發起第二次衝刺。

Hope Sea Inc這一名稱相對陌生,但其全資附屬公司及核心資產--深圳市華富洋供應鏈有限公司(以下簡稱「華富洋」)--在業界或具備更高的認知度。

在熱鬧的機器人IPO浪潮之外,這家略顯低調的公司,正試圖向資本市場講述一個關於「四流合一」、高壁壘、高周轉的財富故事。故事的另一面,是家族100%控股下的連續巨額分紅,以及隱藏在增長數據背後的財務與地緣風險。

壁壘深,分紅厚

華富洋的故事,始於其獨特的業務模式。

招股書顯示,華富洋是一家綜合供應鏈解決方案提供商,專門為電子產品(尤其是集成電路)提供跨境供應鏈服務。按GMV計,公司於2024年為國內第四大市場參與者,市場份額約為0.64%。

公司的核心競爭力,被概括為「四流合一」:將貨物流、資金流、信息流和商流整合,為客戶提供從境外提貨、清關、倉儲到境內配送,並協助完成跨境資金結算的一站式服務。

這是一種典型的輕資產、高壁壘模式。它不直接擁有大量製造資產,而是依靠20多年積累的行業經驗、IT系統(EAS、Odoo、OTWB)和AEO高級認證等軟實力,構建起服務壁壘。其核心盈利邏輯並非簡單「賺差價」,而是通過高效周轉和規模效應,為客戶降低供應鏈成本的同時,從服務費和跨境資金安排中獲利。

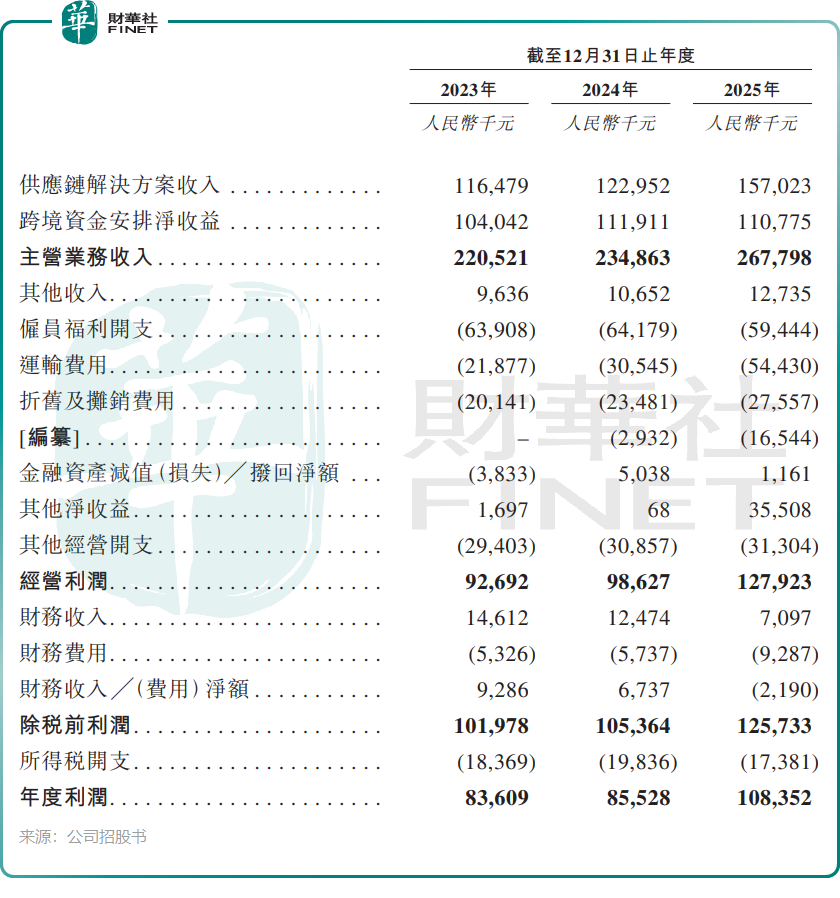

這種模式的「護城河」效應,在財務數據上體現得頗為亮眼。2025財年,華富洋的主營業務收入達2.68億元(單位人民幣,下同),同比增長14.0%,年度利潤更是突破1.08億元,同比增長26.7%。尤其值得注意的是,其淨利潤率從2024年的36.4%進一步提升至2025年的40.5%,盈利能力遠超一般貿易型企業。

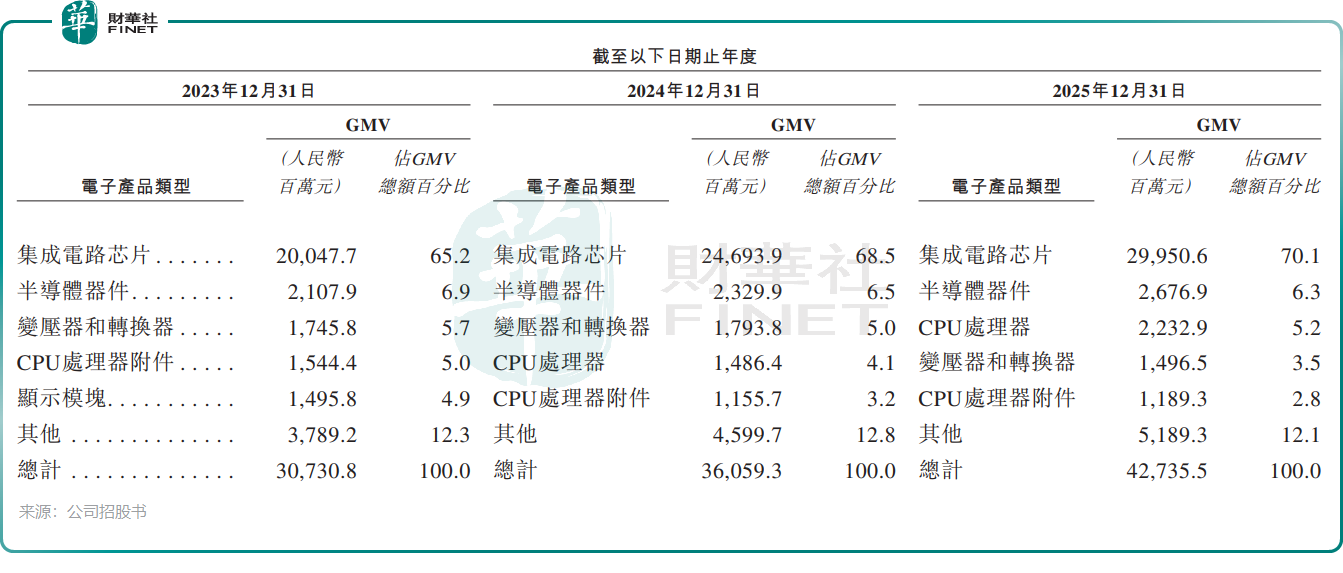

更令投資者側目的,是華富洋業務結構與熱門賽道的深度綁定。招股書顯示,華富洋服務的客戶遍及物聯網通信、半導體、智能機器人解決方案及新能源等40多個垂直行業。其中,集成電路(芯片)的跨境供應鏈業務,占其總商品交易總額(GMV)的比重,從2023年的65.2%一路飆升至2025年的70.1%。這無疑踩中了「國產替代」與「AI浪潮」的雙重風口,為其增長故事提供了產業背書。

然而,光鮮的業績背後,一個不容忽視的事實是:這是一場純粹的「家天下」盛宴。

招股書披露,華富洋的控股股東為馮蘇軍家族。通過春暉家庭信託和玉承家庭信託,馮蘇軍、楊春葵夫婦及其女兒馮揚,在上市前實現了對公司的100%控股。更令人印象深刻的是,在公司衝刺IPO的關鍵節點,分紅毫不手軟。2023年至2025年,華富洋累計宣派股利高達6.67億元,而同期累計淨利潤僅為2.77億元。這意味著,超額的利潤幾乎全數落入了家族腰包。

規模增長的B面:警惕「以價換量」的財務風險

過去兩年,全球消費電子需求回暖,半導體、新能源汽車等下游行業對高端電子元器件的需求持續增長,華富洋的規模擴張顯著受益於這一趨勢。

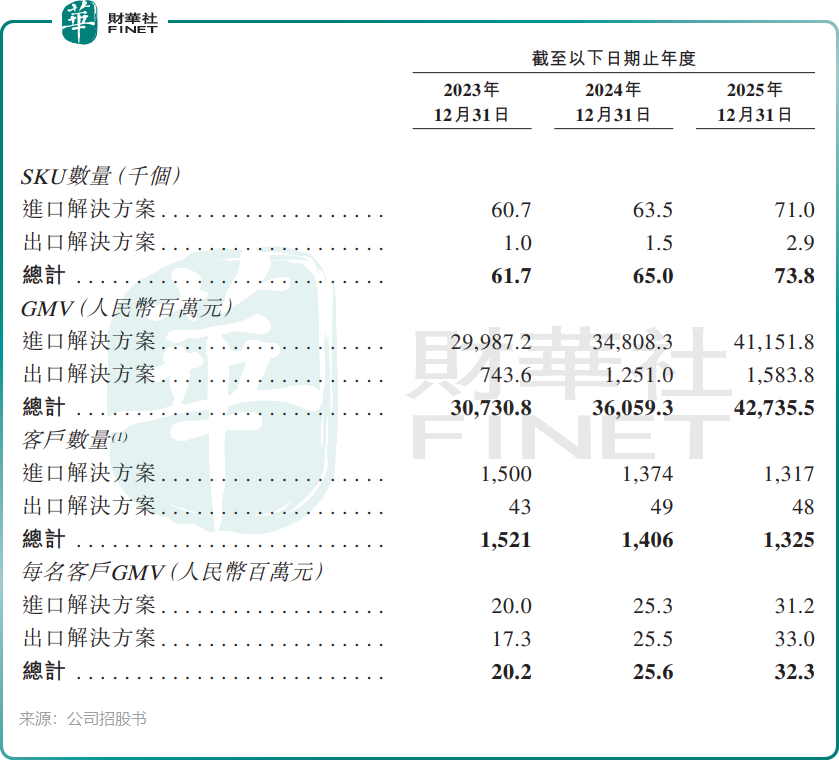

招股書顯示,公司總GMV從2023年的307.31億元增至2025年的427.36億元,年複合增長率達17.9%;SKU(庫存量單位)數量也從6.17萬個增至7.38萬個。

值得注意的是,華富洋的客戶結構正在發生深刻變化。其客戶總數從2023年的1521家下降至2025年的1325家,但每名客戶貢獻的GMV從2020萬元飆升至3230萬元。這說明公司正在執行一項清晰的戰略:聚焦大客戶,以量換價。

這一戰略直接反映在平均費率上。招股書中明確揭示了這一點:進口解決方案的平均費率從2023年的0.25%一路下滑至2025年的0.19%,出口解決方案的費率也從0.22%降至0.21%。這意味著,儘管GMV在增長,但公司從每一元交易中賺取的「辛苦費」正在變薄。

「以價換量」的模式在初期可以快速搶占市場,但其可持續性存疑。它直接侵蝕了供應鏈解決方案業務的盈利能力,也使得公司癒發依賴另一大業務--跨境資金安排。

招股書顯示,公司跨境資金安排的淨收益在2025財年仍高達1.1億元,占主營業務的41.4%。這是華富洋商業模式的核心,也是其維持高利潤率的秘密武器。公司利用供應鏈服務產生的大量現金流,通過貨幣兌換和貿易結構化結算等方式創收。

然而,這一業務的可持續性,完全依賴於主營業務產生源源不斷的現金流。一旦電子行業周期性下行,或遭遇重大客戶流失,現金流銳減,這一「利潤奶牛」將面臨斷奶風險。

地緣政治與香港依賴:懸在頭頂的達摩克利斯之劍

除了商業模式本身的風險,華富洋還面臨兩把懸在頭頂的「利劍」:地緣政治緊張與香港運營集中風險。

招股書在「風險因素」中用了大量篇幅,坦言技術封鎖、貿易限制、懲罰性關稅等,可能對依賴進口關鍵元件的客戶造成衝擊,進而影響公司業績。這是一個不得不面對的宏觀現實。2025年華富洋70.1%的GMV來自集成電路的跨境供應鏈,任何風吹草動都可能傳導至其業務鏈條。

更為直接的風險,是對香港的重度依賴。招股書披露,2023年至2025年,公司進口至中國內地的貨物GMV中,約95%-98%通過香港運營地點進口。香港作為中國與世界「超級聯系人」的地位,是其業務模式的基石。然而,這個定位正面臨前所未有的挑戰。地緣政治風險或行業政策調整等任何不利變動,都可能對公司造成重大影響。

對於市場關注的司法訴訟方面,據企查查公開數據顯示,深圳市華富洋供應鏈有限公司累計涉及5起司法糾紛案件,其中4起為商業合作類糾紛,公司均以被告身份涉案,糾紛類型涵蓋物業服務合同糾紛、房屋租賃合同糾紛及委託合同糾紛;另有1起勞動糾紛案件,公司同樣作為被告。

結語

華富洋的IPO故事,交織著「黃金賽道」的機遇與家族企業的「任性」。它擁有電子進口供應鏈龍頭的地位,踩中了芯片和機器人等風口,憑藉「四流合一」的獨特模式構築了高利潤率的護城河。

但另一邊,是「以價換量」導致的費率持續下行,是對跨境資金安排業務的過度依賴,是100%家族控股下的巨額分紅,更是深植於地緣政治與香港地位中的宏觀不確定性。

對於投資者而言,這或許是一道需要仔細權衡的選擇題:是相信這家行業龍頭能穿越周期,將壁壘優勢轉化為持續增長?還是警惕其商業模式中的脆弱性,在家族「盛宴」之後成為買單者?答案,或許就藏在即將更新的聆訊結果里。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享