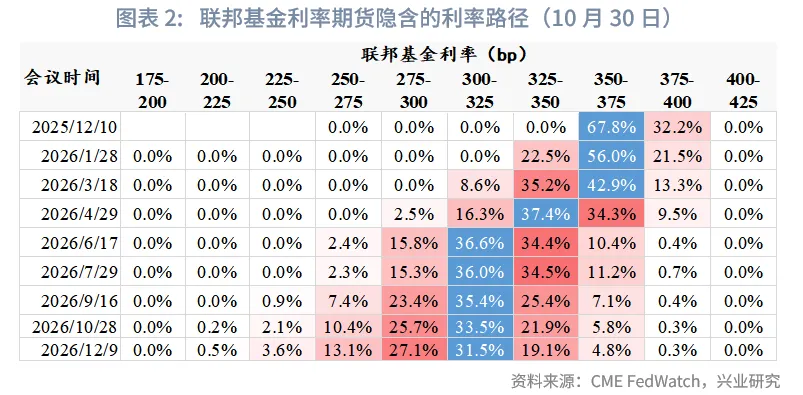

北京時間10月30日淩晨,美聯儲公佈10月議息會議結果,如期降息25bp,聯邦基金目標利率上限降至4%。同時,美聯儲宣佈將於12月起停止縮表。新聞發佈會上,美聯儲主席鮑威爾的表態意外偏鷹,市場對美聯儲12月的降息預期由此前的90%顯著下降至68%,對2026年的降息預期也由75bp縮窄至50bp。

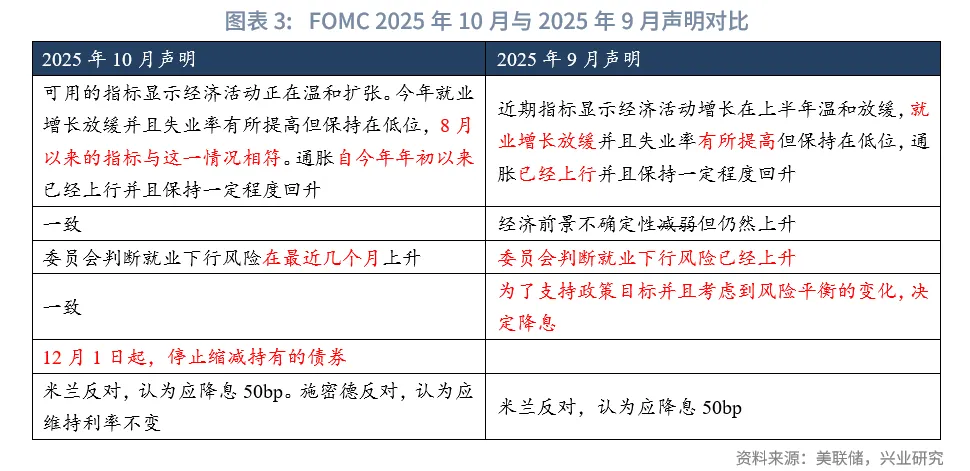

本次議息會議聲明措辭略有修改,在政府關門導致經濟數據有限的情況下,現有數據仍然顯示出經濟擴張,同時也確認了就業市場下行風險上升。新任理事米蘭連續兩次投出反對票,繼續認為應降息50bp;但另一位委員施密德認為應保持利率不變,反映了聯儲内部分歧加劇。新聞發佈會上,美聯儲主席鮑威爾表示12月進一步降息並非已成定局。將把到期的機構債券和機構MBS本金再投資於短期國庫券(bills)。這將縮短美聯儲持有國債的久期。目前久期比市場上未償國債組合的久期要長的多,希望朝著久期更接近未償國債組合的方向發展。

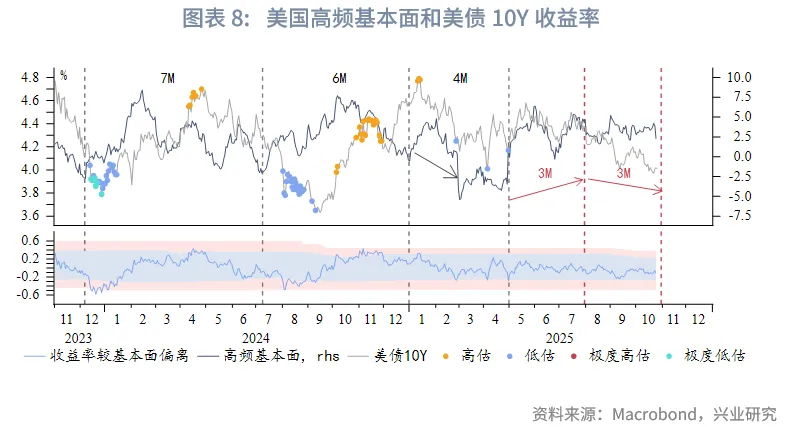

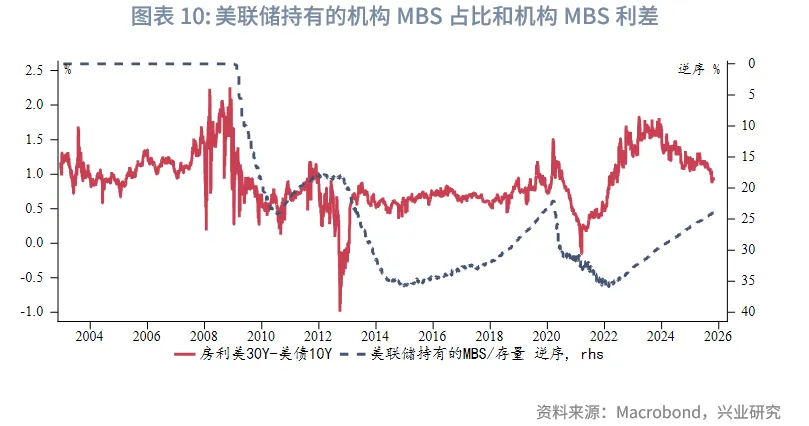

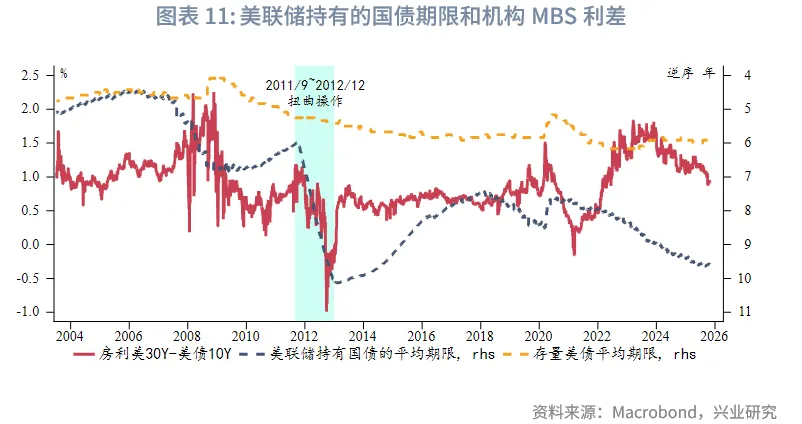

當前美國經濟存在韌性,美債收益率難以順暢下行。若未來經濟韌性得到官方就業數據印證,收益率可能出現反彈。預計形勢未明朗前,10Y收益率維持偏弱區間運行,下方支撐3.9%、3.8%,上方阻力4.1%、4.2%。雖然總量縮表12月結束,但結構性的機構MBS縮表仍在延續。作為機構MBS的重要買家,美聯儲在存量MBS市場的佔比下降和持有的國債資產久期縮短,將限製機構MBS相對美債利差的收斂空間。

事件:美聯儲如期降息25bp並在12月停止縮表

北京時間10月30日淩晨,美聯儲公佈10月議息會議結果,如期降息25bp,聯邦基金目標利率上限降至4%。同時,美聯儲宣佈將於12月起停止縮表。特朗普提名的新任美聯儲理事米蘭再次投出反對票,認為應降息50bp。新聞發佈會上,美聯儲主席鮑威爾的表態意外偏鷹,美元指數、美債收益率反彈,USDCNH夜盤止跌回升,美股、倫敦金日内承壓。30日USDCNY中間價報7.0864,較前一交易日調整21pips(人民幣貶值方向)。市場對美聯儲12月的降息預期由此前的90%顯著下降至68%,對2026年的降息預期也由75bp縮窄至50bp。

一、美聯儲議息會議要點:停止縮表,意外偏鷹

本次議息會議聲明措辭略有修改,在政府關門導致經濟數據有限的情況下,現有數據仍然顯示出經濟擴張,同時也確認了就業市場下行風險上升。新任理事米蘭連續兩次投出反對票,繼續認為應降息50bp。但另一位委員施密德認為此次應保持利率不變,反映了聯儲内部分歧加劇。

新聞發佈會主要内容:

● 降息:12月進一步降息並非已成定局,沒有預設的政策路徑。(在委員中)現在有越來越多的人覺得,也許我們應該至少等待一個週期。

● 停止縮表:回購利率和有效聯邦基金利率上升,常備回購便利工具使用增加,證明停止縮表的決定是合理的。將在一段時間内保持資產負債表規模穩定,將把到期的機構債券和機構MBS本金再投資於短期國庫券(bills)。這將促進縮短美聯儲持有國債的久期。目前久期比市場上未償國債組合的久期要長的多,希望朝著久期更接近未償國債組合的方向發展。資產負債表凍結後,由於非準備金負債(例如現金)增加,準備金餘額仍會繼續下降。這種情況會持續一段時間,但不會太久。在某個時點會開始增加準備金(對應重啓擴表)。

● 就業:7月後勞動力市場的下行風險比想象的更高,這要求貨幣政策由溫和的限製性政策向中性水平靠攏。近期沒有看到初請失業金人數的上升,也沒有看到職位空缺的顯著變化,這表明就業市場是持續的、漸進的降溫。

● 通脹:受到關稅影響,商品價格上漲,與長期以來的溫和通縮形成了對比。住房服務通脹一直在下降,並且預計將繼續下降。剔除關稅影響(0.5%或0.6%)的通脹實際上離我們2%的目標不遠,如果核心PCE是2.8%,那麽剔除關稅後可能在2.3%或2.4%的範圍内。基準假設仍然是一次性通脹,可能持續到明年春天。

● 政府關門:如果一直無法獲得經濟數據,存在非常高的不確定性,可能成為在行動上保持謹慎的理由。

● 銀行業風險:已經看到次級信貸的違約率上升了一段時間了。現在一些次級汽車信貸機構出現了重大損失,其中一些損失正在銀行的賬面上顯現。目前沒有看到更廣泛的問題,將持續監控。

二、就業市場有望軟著陸

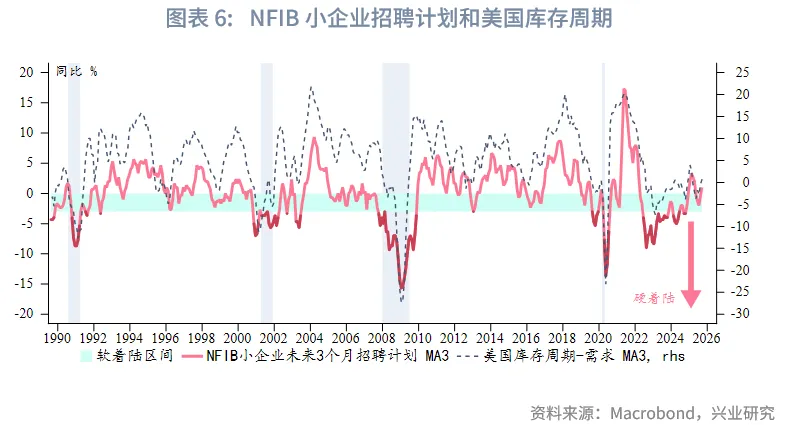

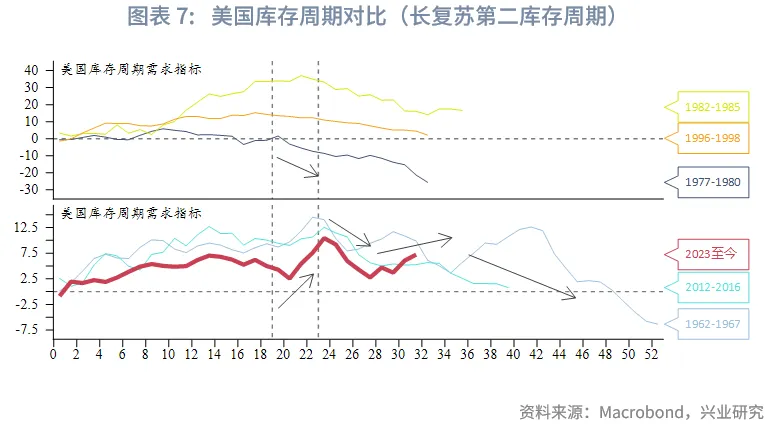

美聯儲將政策重心轉向「充分就業」,但美國政府關門致使關鍵就業指標缺失。截至8月的失業率/職位空缺率顯示美國勞動力市場依然呈現「軟著陸」的特徵,這主要得益於當前勞動力的「供需雙降」達到微妙平衡。從私人部門就業數據看,9月「挑戰者」裁員人數明顯減少,失業率持續上升的壓力有望減輕。此外,NFIB中小企業招聘計劃同比和美國庫存週期高度同步,並且招聘計劃同比低於-3%時,意味著就業市場硬著陸、經濟衰退的風險增加。目前招聘計劃同比轉正,與近期庫存週期指標的邊際反彈一致。從庫存週期歷史經驗看,雖然當前已經轉入主動去庫存,但正處於平台期且年内需求有望保持韌性,預計明年上半年或再度面臨需求下滑、完成第二庫存週期觸底。由此推演,年内就業市場進一步惡化的風險有限,未來公佈的官方就業數據或證實韌性,需要警惕市場對於2026年降息預期進一步收斂的風險。

三、後市展望

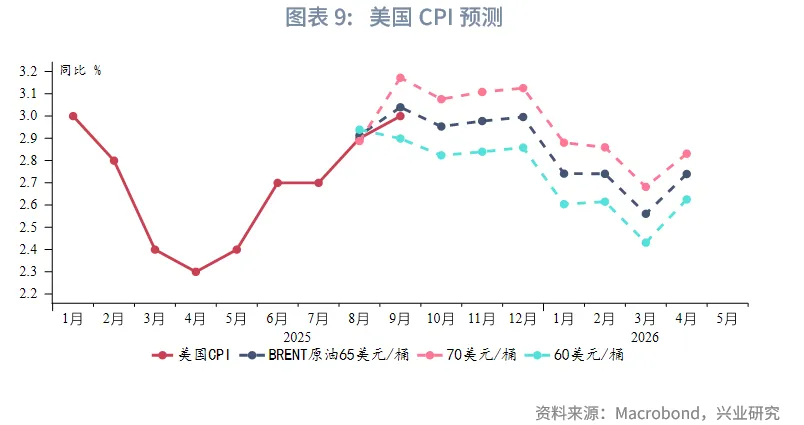

美國高頻基本面進入弱勢週期尾聲,走弱程度有限。按4~6個月的短週期規律,11月基本面或逐漸好轉。美國CPI同比大概率已在9月達峰,此後進入數月的邊際下降通道。美國高頻基本面轉入上行週期、就業數據有望呈現韌性,收益率難以大幅流暢下行,但通脹降溫也將限製利率反彈空間。預計10Y收益率維持偏弱區間運行,下方支撐3.9%、3.8%,上方阻力4.1%、4.2%。美聯儲將到期的機構債券和機構MBS本金再投資於短期國庫券,意味著雖然總量縮表結束,但結構性的機構MBS縮表仍在延續。作為機構MBS的重要買家,美聯儲在存量MBS市場的佔比下降和持有的國債資產久期縮短,將限製機構MBS相對美債利差的收斂空間。

來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享