10月30日,中興通訊(00763.HK)遭遇跳空放量暴跌,截至發稿時間,其股價大挫逾11%,而其A股中興通訊(000063.SZ)在10月29日已經放量跳空下跌6.46%,10月30日再度跌近3%。

從消息面來看,中興通訊的A、H雙雙出現異動下跌和最新披露的業績情況有關。

業績承壓明顯

10月28日盤後,中興通訊披露了2025年三季度報告,業績明顯承壓。

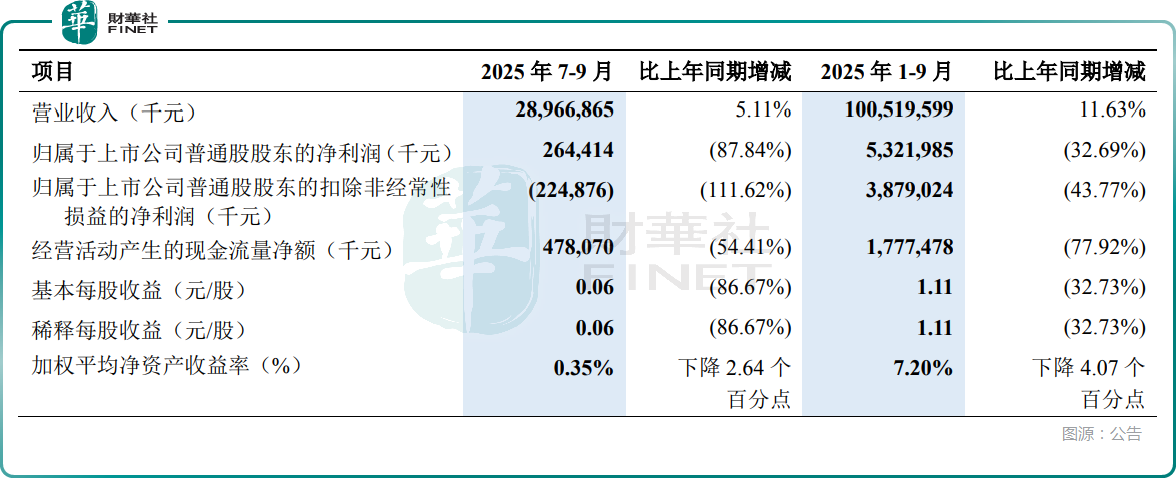

報告顯示,今年前三季度,中興通訊實現營收1005.2億元,同比增長11.6%;實現歸母淨利潤53.2億元,同比下降32.7%;實現扣非歸母淨利潤38.8億元,同比下降43.8%。

其中,於第三季度,中興通訊實現營收289.7億元,同比增長5.11%;實現歸母淨利潤2.6億元,同比下降87.8%;扣非歸母淨利潤虧損2.2億元,同比下降111.6%。

從上述數據不難看出,中興通訊的業績承壓明顯。

而中興通訊稱,前三季度,受國内運營商通信基礎設施投資下降的影響,公司運營商網絡營收承壓,其中,國内市場下降,國際市場增長。不過,政企業務持續跨越式增長,營收同比增長130%;消費者業務營收保持穩健增長。

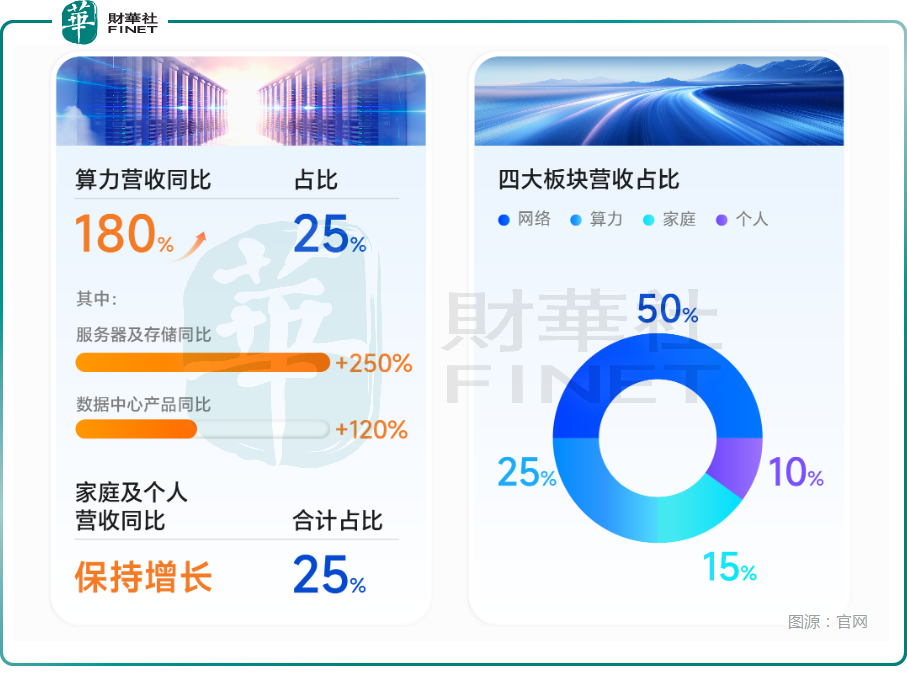

此外,中興通訊還表示,正在加速AI基礎設施部署與升級,在「網絡、算力、家庭、個人」四大領域持續突破底層核心技術,形成全棧技術優勢。前三季度算力營收同比增長180%,營收佔比25%,其中,服務器及存儲營收同比增長250%,數據中心產品營收同比增長120%。家庭及個人持續增長,合計營收佔比25%。

機構看法比較積極

雖然在業績披露後,中興通訊的股價出現顯著下跌,投資者信心受挫,但機構對其未來發展前景似乎並不悲觀。

華泰證券表示,中興通訊業績低於此前預期,利潤下滑主因公司高毛利率的運營商業務收入同比下滑、佔比降低,而收入結構偏向於低毛利率算力業務。看好公司繼續穩固「連接」基本盤,全棧算力佈局或逐漸迎來收獲期,未來隨著自研芯片批量導入,公司政企業務盈利水平有望顯著改善。A/H股均維持「買入」評級。

浙商證券亦稱,受國内運營商通信基礎設施投資下降影響,業績有所承壓;不過第二曲線同比高增,自研芯片是盈利能力提升的重要抓手,持續看好公司DPU芯片、交換芯片、服務器芯片等的發展預期,利於整體提升公司業績與估值。

浙商證券還認為,國内運營商資本開支下降壓力最大的階段已經過去。以中國聯通資本開支規劃為例,預計未來2-3年投資規模將保持相對平穩,下降幅度會有所收窄。國際網絡市場受益於積極開拓印尼、坦桑尼亞等海外國家份額,前三季度實現增長。

中興通訊能否再次入選「港股100強」?

值得注意的是,作為覆蓋多個熱門概念的行業龍頭,中興通訊近年股價的整體表現比較亮眼,A、H股均在10月份創下上市新高。

雖然最新業績承壓引起了一些投資者的擔憂,但從機構觀點來看,中興通訊的後續發展前景仍然值得期待。

在此背景下,自成立以來便高度關注「硬核科技」的「港股100強」評選,始終積極順應產業變革趨勢。創立十餘年來,榜單持續優化結構、增設多個細分板塊,力求更全面、及時地捕捉港股市場中的產業新趨勢。

目前第十二屆「港股100強」評選活動的準備工作已正式啓動,榜單候選篩選正有序推進,且擬增設多個細分榜單,重點關注人工智能、5G、芯片等前沿領域,深度呼應當前產業發展熱潮。

作為「硬核科技」的代表,中興通訊此前就曾多次成功入榜,此次能否繼續躋身榜單?這一懸念值得資本市場持續關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享