貴金屬

「對等關稅」衝擊下,美國股債匯三殺,全球「去美元化」、對美國債務擔憂加劇以及資產配置再平衡推升黃金,4月下旬倫敦金首次觸及3500美元/盎司。4月22日特朗普和白宮先後表態「(對華關稅)將大幅下降」,疊加倫敦金滾動100天漲幅達到30%後的獲利了結盤,帶動金價步入調整。5月12日中美日内瓦會談超預期利好,金價跌破3200美元/盎司後恐慌盤湧出,我們在5月16日及時提示了買入機會,此後金價震蕩反彈。6月13日以軍空襲伊朗,當日黃金延續上漲勢頭逼近3450美元/盎司,不過6月16日,特朗普表示伊以將暫停衝突,一定會達成協議,金價回落。

經過2個月的震蕩,黃金相較於風險資產、白色貴金屬以及均線的高估基本均得到消化。考慮到7月美股市場情緒可能仍然高漲,風險情緒的高漲或仍對於金價表現有一定壓製,同時黃金也仍需一段時間震蕩休整。不過此後美股季節性支撐消退後波動或加大,美債期限溢價負反饋下美元指數中期承壓,支撐金價。

2023年10月至今倫敦金沒有超過10%的調整(按收盤價),這一顯著上漲波段已超400天,未來逢低買入而非追高變得日益重要。風險上關注美元指數空頭集中情況下超預期反彈(非基準預期)帶來的金價調整。

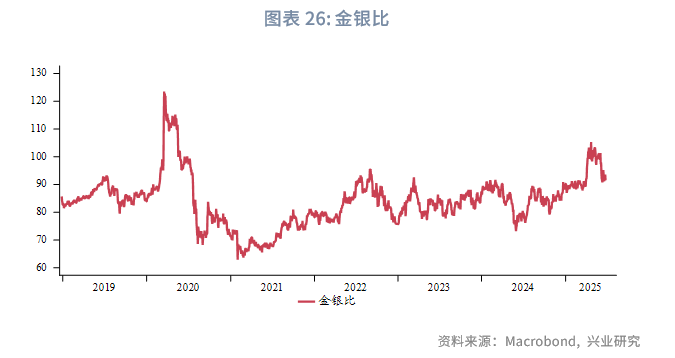

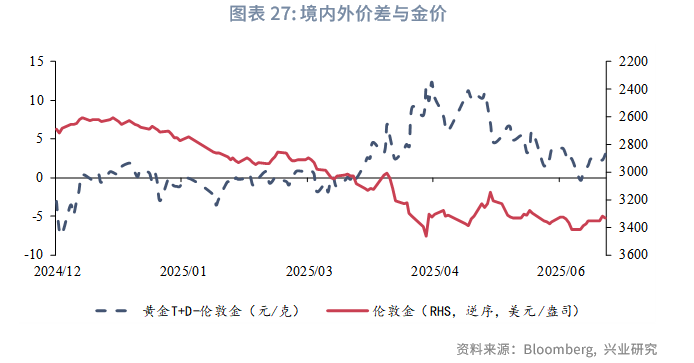

金銀比得到明顯修復,關注是否會進一步向下修復。近期黃金境内外價差短暫轉負,表明市場之前過度的看漲情緒已得到充分消化。

一、市場復盤

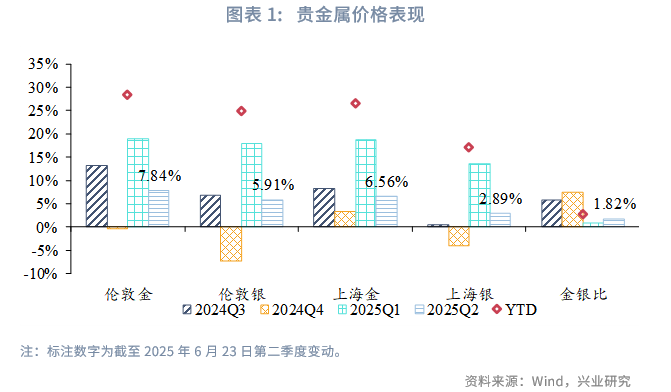

2025年第二季度,金價快速走高至3500美元/盎司後回落陷入震蕩。截至2025年6月23日,2025年第二季度倫敦金上漲7.84%;倫敦銀上漲5.91%;上海金累計上漲6.56%;上海銀上漲2.89%;金銀比上漲1.82%。

特朗普「對等關稅」衝擊下,美國股債匯三殺,全球「去美元化」、對美國債務擔憂加劇以及資產配置再平衡推升黃金,4月下旬倫敦金首次觸及3500美元/盎司。4月22日特朗普和白宮先後表態「(對華關稅)將大幅下降」,疊加倫敦金滾動100天漲幅達到30%後的獲利了結盤,帶動金價步入調整。5月12日中美日内瓦會談超預期利好,金價跌破3200美元/盎司後恐慌盤湧出,我們也在5月16日及時提示了買入機會,此後金價震蕩反彈。6月13日,以空軍對伊朗境内數十個與核計劃和其他軍事設施相關的目標發動空襲,並且將此次行動命名為「獅子的力量」。當日黃金延續上漲勢頭逼近3450美元/盎司,不過6月16日,特朗普表示伊以將暫停衝突,一定會達成協議,金價回落。

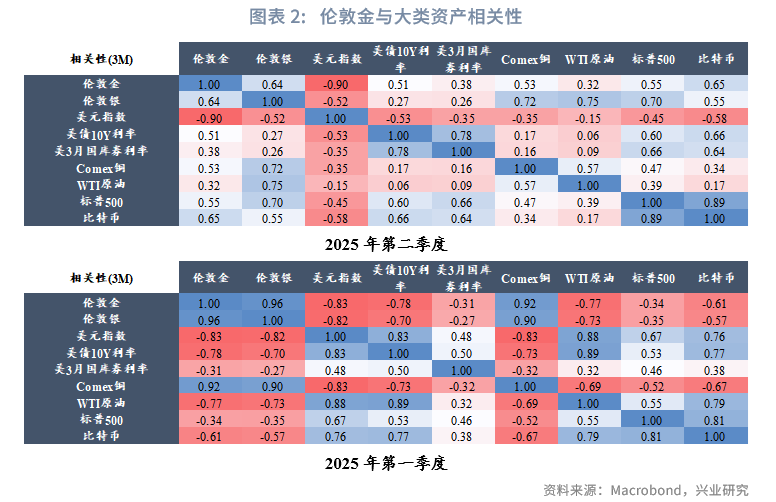

在過去的一個季度中,黃金與白銀、銅正相關性下降,與美元指數負相關性進一步增強,與美債利率、原油、標普500以及比特幣轉為正相關。

比價方面,2025年第二度金銀比先升後降總體收漲。價差方面,第二季度黃金境内外價差高位回落,顯示此前累積的極度樂觀情緒已較為充分的消化。

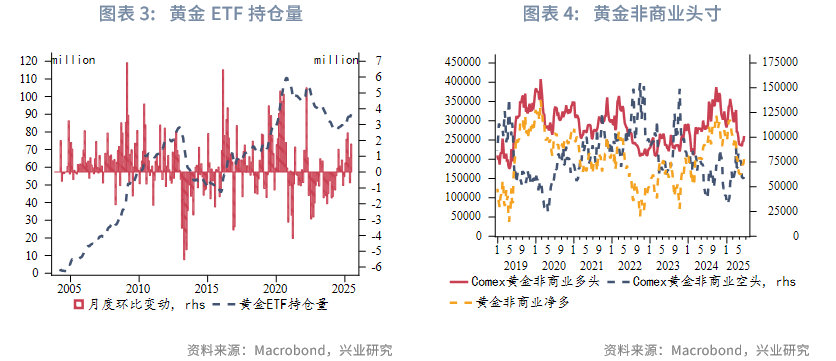

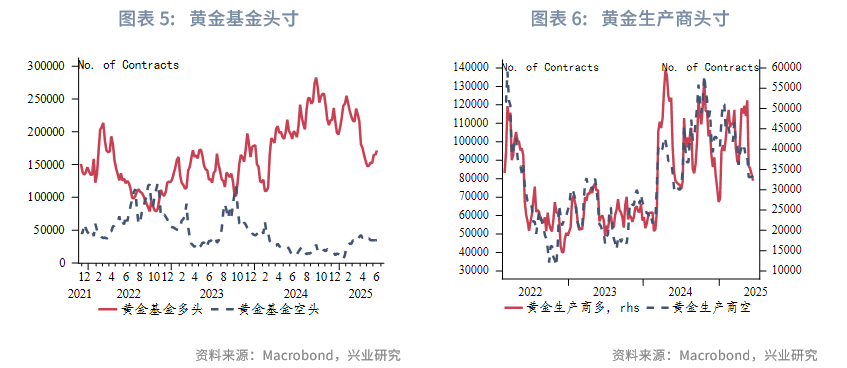

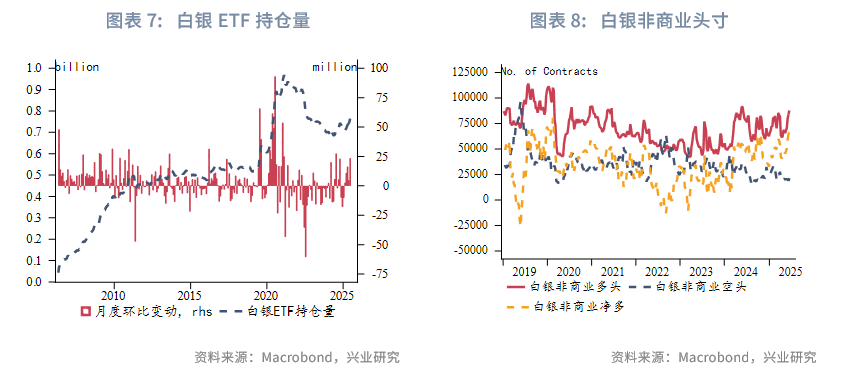

持倉方面,2025年第二季度黃金ETF淨流入200.96萬盎司,較第一季度回落。CFTC黃金基金淨多先降後升,自5月中旬後開始回升,持倉分化度自-1.94回升至50.4。

二、交易邏輯

2.1 美債期限溢價負反饋,美元中期承壓

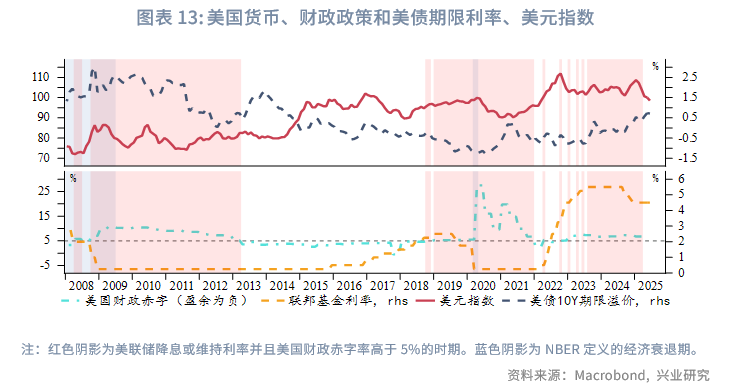

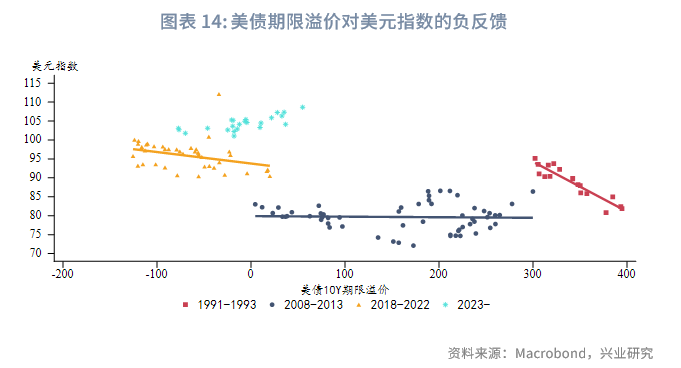

美國財政政策通常在經濟衰退期擴張,伴隨美聯儲降息;在經濟復蘇期緊縮,伴隨美聯儲加息。近年來在美國經濟復蘇、美聯儲利率維持高位的情況下,財政赤字卻持續擴張。這樣的情況在歷史上並不常見。我們篩選了歷史上美聯儲降息或維持利率並且美國財政赤字率高於5%的時期,可以發現自1990年以來,此種政策組合下的財政赤字擴張往往推升美債期限溢價,同時對美元指數形成負反饋——美元指數隨期限溢價走高而貶值。這可能是因為市場對於美國財政赤字可持續性和利率負擔產生質疑,同時財政赤字擴張往往增加額外的通脹壓力,也對債市不利。

2023年以來美國財政赤字擴張、美聯儲小幅降息,期限溢價明顯上行。不過在初期美元指數得到相對高利差的支撐,在較長時間維持了強勢表現。特朗普上台後激進的經濟政策讓美債期限溢價對美元指數的負反饋開始顯現。今年上半年美元指數大幅貶值也可以看作是對此前美債期限溢價上行的「補跌」。下半年「大美麗法案」將簽署生效,美國財政赤字擴張、債務上限提高幾成定局;同時美聯儲也有望兌現1~2次降息。因此,財政和貨幣政策同時擴張的組合仍將延續,美債期限溢價很可能進一步攀升,繼續壓製美元指數。

2.2 美債投資性價比和金價此消彼長

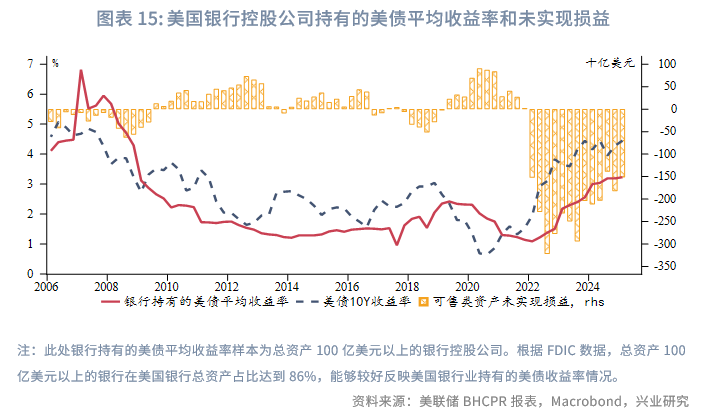

據路透社報道[1],美聯儲和FDIC可能在近期放松SLR監管要求。6月25日,美聯儲公佈徵求意見稿[2],一是將當前G-SIBs需要滿足的「增強SLR」下降至3.5%~4.5%[3]。二是將銀行控股集團所持有的部分美國國債從SLR分母中剔除,具體剔除的項目包括計入交易資產(Trading Asset)項目的美國國債、銀行集團下屬經紀商(Broker-dealer)子公司所持有的美國國債。相較於2020年4月至2021年3月將銀行所持有的美國國債等資產完全從SLR的分母中扣除,徵求意見稿中豁免美國國債的力度明顯更小。根據美聯儲BHCPR報表口徑數據,目前銀行控股集團的投資證券中,持有至到期項目(Held-to-maturity)和可供出售項目(Available-for-sale)的平均佔比高達98%,僅豁免交易類美國國債的影響較為有限。

參考2020年經驗,在2020年4月至2021年3月美聯儲將美國國債從SLR豁免期間,初期對於美債收益率的壓製作用較為明顯,10Y收益率一度下行近20bp,但後期隨著銀行增持美債節奏放緩和美國經濟復蘇,收益率開始持續反彈。當前監管放松力度或難以超過2020年,收益率因放松SLR要求而大幅下行的可能性較低。此外,正是因2020年至2021年美債收益率處於低位時銀行大量增持,導致目前仍有巨額未實現虧損(約1500億美元)。目前總資產100億以上的銀行持有的美債平均收益率僅有3%左右,即便放松SLR要求,較重的歷史包袱也將限製銀行的增持意願。

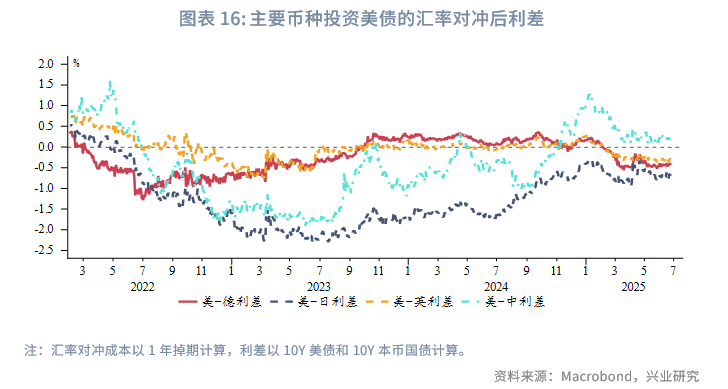

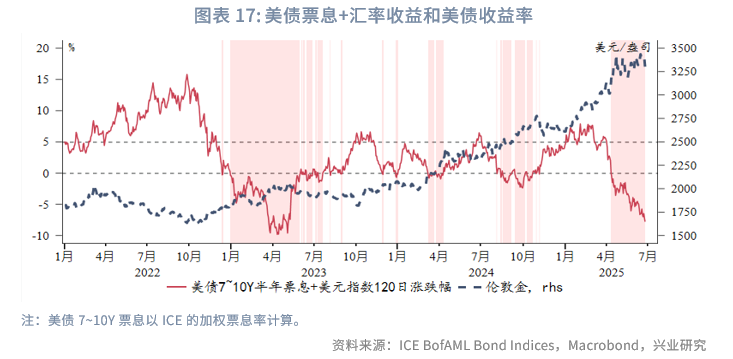

對於海外投資者而言,無論是否進行匯率對衝,當前的美債投資性價比都較低。若進行匯率對衝,美債投資性價比不及本國國債。若不進行匯率對衝,當前美元指數大幅貶值,嚴重侵蝕了美債回報。在近兩年去美元化的背景下,美債票息+美元匯率的綜合收益和金價呈現較明顯的此消彼長關繫。即當美債投資性價比較低時,同期金價往往上漲。目前美元投資性價比跌至低位,將限製近期金價調整空間。不過若美元指數超預期反彈(非基準預期),可能帶動金價調整。

2.3 美股7月後季節性波動加大或利多黃金

4月22日之後黃金震蕩修復三個高估:1、相較風險資產的高估,黃金震蕩,美股上漲;2、相較白色貴金屬的高估,黃金震蕩,白色貴金屬快速補漲;3、相較均線的高估。

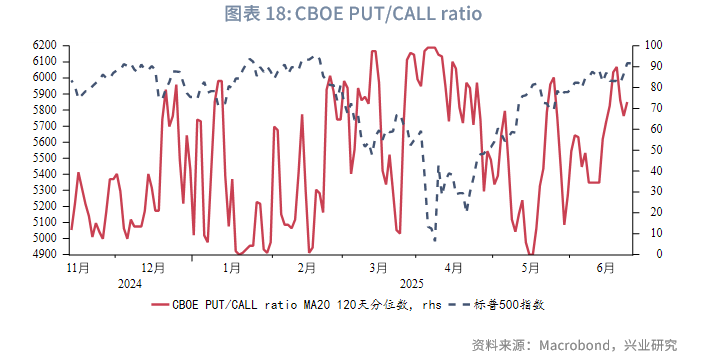

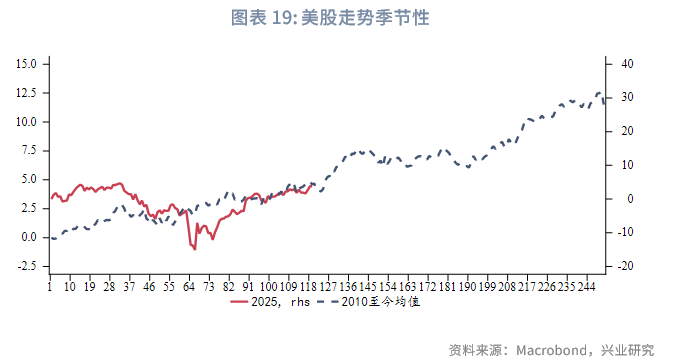

近兩年黃金和美股跷跷板效應較為明顯。CBOE PUT/CALL ratio的波動與美股走勢整體存在一定負相關性。6月中旬以色列襲擊伊朗,CBOE PUT/CALL ratio快速上升,投資者擔憂短期回調,通過買入看跌期權鎖定風險的套保操作增加。歷史來看,PUT/CALL ratio處於高位、市場存在對衝股市下跌行為時,市場反而不易大跌。買入看跌期權的增加相當於為市場注入了「隱性買盤」——看跌期權的買方既是潛在的空方(有權賣出),也是多方的「保險購買者」(不願真跌時被動抛售)。因此,高位的PUT/CALL比率並非「看空信號」,而是「風險定價合理化」的標誌。美股短期延續季節性強勢通常延續至7月中下旬,之後回調風險明顯增加。而美股波動的放大,會利好黃金。

2.4 金價相較均線的高估大幅修復

乖離率(Bias,簡稱BIAS)是衡量價格與移動平均線偏離程度的指標,其核心邏輯是:價格在正常波動中會圍繞均線回歸,當偏離過遠時可能引發回調或反彈。計算公式為:

乖離率 = [(當日收盤價 - N日移動平均價)/ N日移動平均價] × 100%

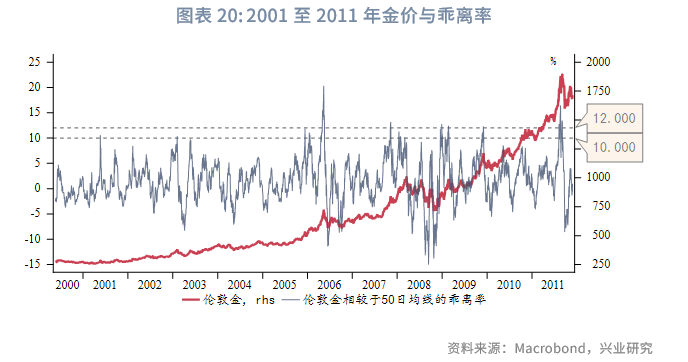

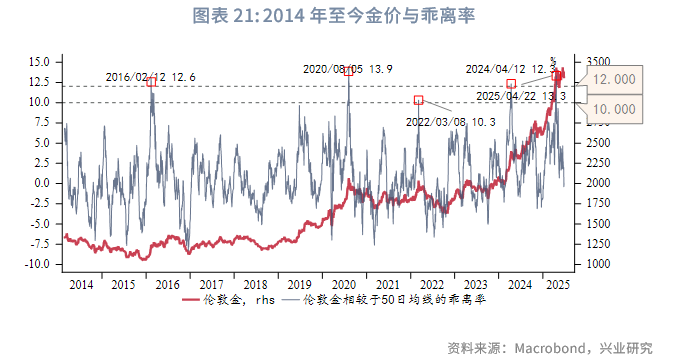

在此我們選取倫敦金相較50日均線的乖離率。從2001年至今的情況來看,乖離率達到10%一般會出現向下回歸,2001至2011年五次乖離率達到了12%-13%後出現向下回歸,一次(2011年)超過15%,一次(2006年)超過20%。

2018年底本輪黃金牛市開啓以來,有三次乖離率達到12-13%阈值後向下回歸。在以往的黃金牛市中,乖離率達到12-13%後,此後的震蕩調整週期往往持續1至2個季度後重拾升勢,也有較小概率震蕩調整週期達到3個季度後才重拾升勢。

截至6月24日收盤,倫敦金相較於50日均線的乖離率達到0.39%,2020年以來,乖離率達到-5%至0區間時金價往往尋得調整底部。

2.5 黃金當前估值

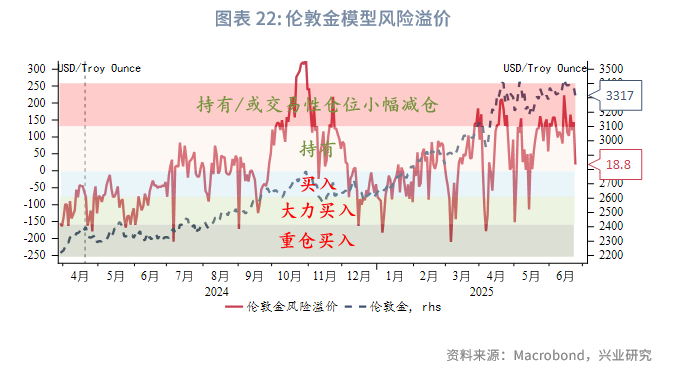

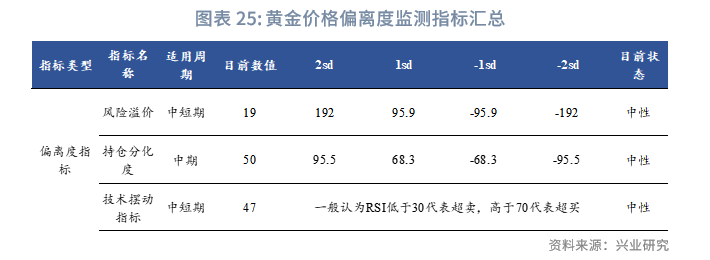

2.5.1 風險溢價

金價高估逐步得到消化。

2.5.2 持倉分化度

黃金持倉分化度自4月初以來出現回升。

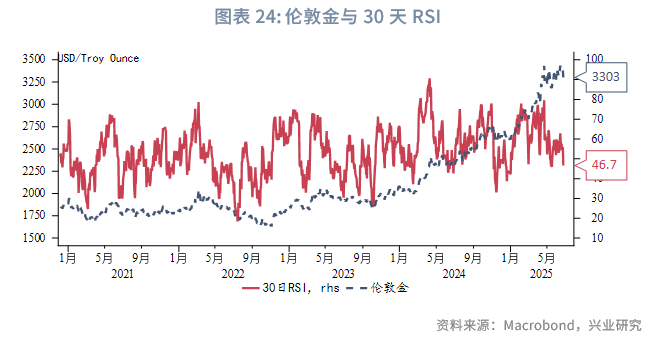

2.5.3 技術擺動指標

30天RSI仍處於中性區間。

根據前文的分析,黃金價格的偏離度監測指標匯總如下:

三、交易策略

3.1 趨勢策略:黃金高估消化,上漲等風來

經過2個月的震蕩,黃金相較於風險資產、白色貴金屬以及均線的高估基本得到消化。考慮到7月美股市場情緒可能仍然高漲,風險情緒的高漲或仍對於金價表現有一定壓製。不過此後美股季節性支撐消退波動或加大,美債期限溢價負反饋下美元指數中期承壓,從情緒上支撐金價。待美麗大法案通過後債務上限解禁,黃金中樞可能進一步上移。

2023年10月至今倫敦金沒有超過10%的調整(按收盤價),這一顯著上漲波段已超400天,未來逢低買入而非追高變得日益重要。從勝率角度來看,倫敦金調整5-8%(按收盤價)買入勝率較高,即使未來一年内倫敦金出現調整幅度超過10%的波段(也未必一定出現),在調整5-8%時買入也遠好於階段性衝頂時的追高。風險上關注美元指數空頭集中情況下超預期反彈(非基準預期)帶來的金價調整。

倫敦金關注3200、3100美元/盎司的支撐力度,上方阻力3400、3500、3600美元/盎司。黃金T+D關注750、730元/克附近支撐,上方阻力800、830、850元/克。

倫敦銀初步支撐35、33.5美元/盎司,上方阻力37、38美元/盎司。白銀T+D初步支撐8500、8300元/千克,上方阻力9000、9200元/千克。

3.2 比價策略:

金銀比得到明顯修復,關注是否會進一步向下修復。

3.3 套利策略

近期黃金境内外價差短暫轉負,表明市場之前過度的看漲情緒已得到充分消化。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享