有傳生活風格連鎖店名創優品(09896.HK)分拆其潮牌業務TOP TOY在港股上市,消息未經證實,但這一傳聞由來已久,也實屬情理之中。

名創優品主要從事生活風格連鎖零售店MINISO(名創優品)、潮牌TOP TOY品牌連鎖店的運營,收入主要來自MINISO。財華社根據其財務數據估算,截至2024年9月30日止的12個月,該公司的經調整股東應佔淨利潤為25.72億元(單位人民幣,下同),按當前港元匯率及其H股市值481.01億港元計算,市盈率僅17.47倍。

相比之下,潮牌概念股泡泡瑪特(09992.HK)當前市值1,562億港元,是其截至2024年6月30日止12個月非會計準則經調整純利的87.23倍,市盈率估值要比名創優品高出近四倍!名創優品將其潮牌業務分拆以實現更高價值符合資本邏輯。

TOP TOY業務規模

名創優品自2013年在中國内地開設第一家門店,而TOP TOY品牌於2020年12月才開始在中國内地運營。到2024年6月30日止的6個月,TOP TOY品牌的多渠道GMV約為6.25億元,而名創優品整體集團產生的GMV總計約145億元。

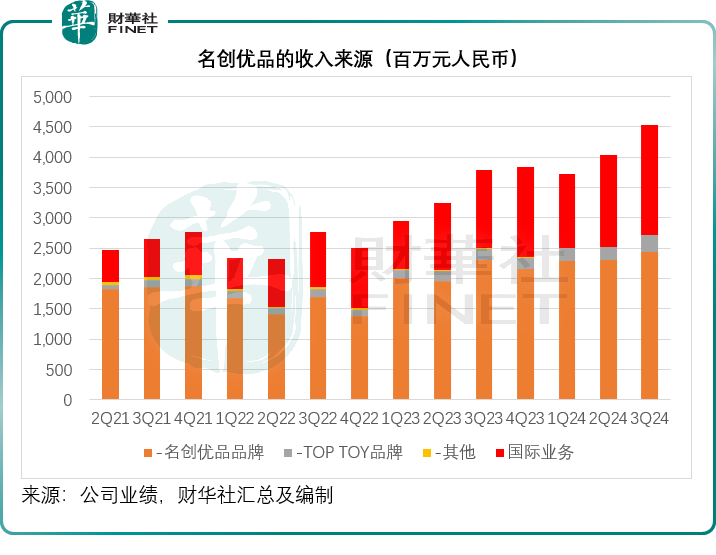

值得留意的是,名創優品近年的收入增速顯著,主要來自海外拓展和TOP TOY品牌的推出。

於2024年9月30日,其MINISO海外直營店從上年同期的202家大幅擴大至422家,第三方海外門店數量由上年同期的2,111家大增至2,514家。2024年前三季的海外業務收入按年增長41.48%,至45.43億元,佔總收入的比重由上年同期的32.12%進一步擴大至36.99%。

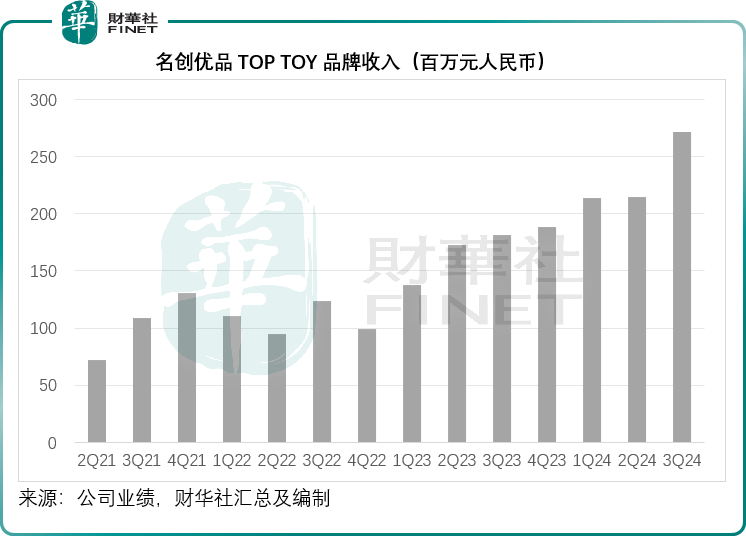

TOP TOY品牌的增長也十分顯著,但該公司更著力通過合夥人模式來經營。於2024年9月30日,TOP TOY直營店數量僅較上年同期增加20家,至29家,而第三方門店數量則從上年同期的113家擴大至205家。2024年前三季,TOP TOY品牌中國内地收入按年大增42.5%,至7億元,佔總收入的比重由上年同期的4.92%擴大至5.70%,見下圖。

TOP TOY品牌的利潤率也有較大的提升。2024年上半年,TOP TOY品牌的收入按年增長37.98%,至4.29億元;稅前分部利潤則按年增長104.43%,至3,257萬元;分部稅前利潤率由上年同期的5.13%擴大至7.59%。

當前其TOP TOY門店絕大部分位於中國内地,而名創優品主要在内地一、二線城市擴大這一潮牌的門店網絡,同時向低線城市及海外拓展。相對於其主營業務MINISO,TOP TOY的同店銷售增長率略低於海外業務,但平均售價則要高於MINISO的均價。

2024年上半年,TOP TOY門店的同店GMV增幅為13.6%,而MINISO國内門店的同店GMV增幅為-1.7%,海外門店同店GMV增幅為16.3%。期内,TOP TOY門店的平均售價為58.8元,遠高於MINISO内地門店的平均售價14.6元。

結語

隨著國内動漫走向世界,IP潮玩的需求將釋放,TOP TOY有望保持強勁增長。此外,TOP TOY主要通過第三方經營,資產投入相對不會太重,加上單品價格較高,其利潤率有望進一步優化。這是分拆TOP TOY的賣點之一。

此外,若TOP TOY獨立上市獲得融資渠道,或有利於其擴張以及與MINISO品牌的區分。泡泡瑪特的高估值意味著潮玩概念比普通零售更具吸引力,也更能釋放其潮牌價值,這不論對TOP TOY還是MINISO的發展而言,都應是不錯的選擇。

只是,TOP TOY目前業務規模仍相對較小——合計門店僅234家,12個月收入規模僅7.98億元,競爭力仍有待驗證,而泡泡瑪特已形成線下零售店與機器人商店至線上渠道的全方位覆蓋, 截至2024年6月30日止的12個月收入規模已達80.45億元,稅前利潤率達到25.18%的水平,遠高於TOP TOY的4.89%。現階段TOP TOY要取得泡泡瑪特這樣的估值或有難度。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享