串流影視平台奈飛(NFLX.US)在2024年4月18日美股市場收盤後,公佈了其2024年第一季度的財務表現。

公告顯示,無論是用戶增長、營收還是盈利情況,奈飛均超過了市場的預期。

然而,令人意外的是,在隨後的延長交易時段中,奈飛的股價卻出現了大幅下跌,跌幅達到6.32%。對於這一異常的市場反應,原因何在?

財華社認為其因有三:

1)奈飛將從2025年起不再公佈用戶數據;

2)所提供的全年預測指引低於預期:第1季的收入增幅達到15%,第2季的收入增幅指引也有16%,但是其提供的全年收入增幅預期卻只有13%-15%,意味著今年下半年的增速或放緩;

3)内容支出仍高達170億美元。

奈飛2024年第1季業績表現

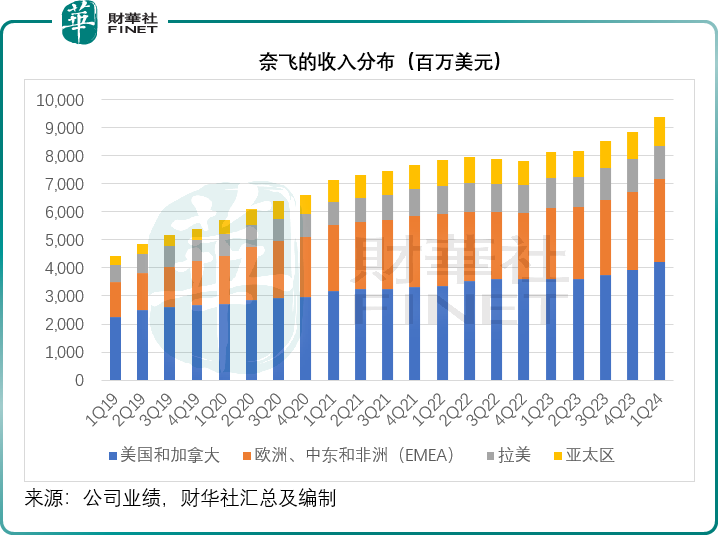

2024年第1季,奈飛的收入按年增長15%,主要受到會員增長及定價優化的帶動,其中ARM(每用戶平均收入)按年增長1%,固定匯率下則按年增長4%,之所以出現如此大的差距,主要因為阿根廷通脹率高企以及阿根廷比索兌美元貶值75%,而導致匯兌出現波動。

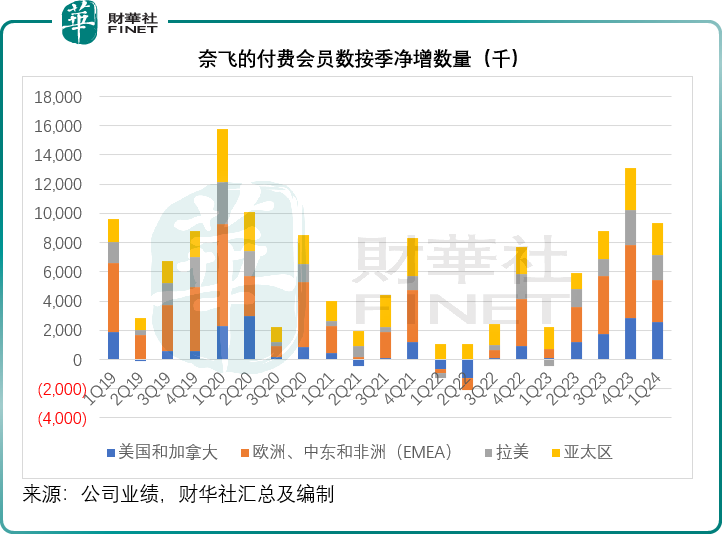

期内,奈飛的付費會員數按季淨增933萬,美國和加拿大、EMEA(歐洲、中東和非洲)、拉美和亞太區的淨增幅分别為253萬、292萬、172萬和216萬。

2024年3月末的付費會員規模達到2.696億,而市場預期的為2.642億,其中美國和加拿大以及EMEA仍是會員大區,會員規模分别達到8266萬和9173萬,而拉美和亞太區的會員規模也分别達到4772萬和4750萬。

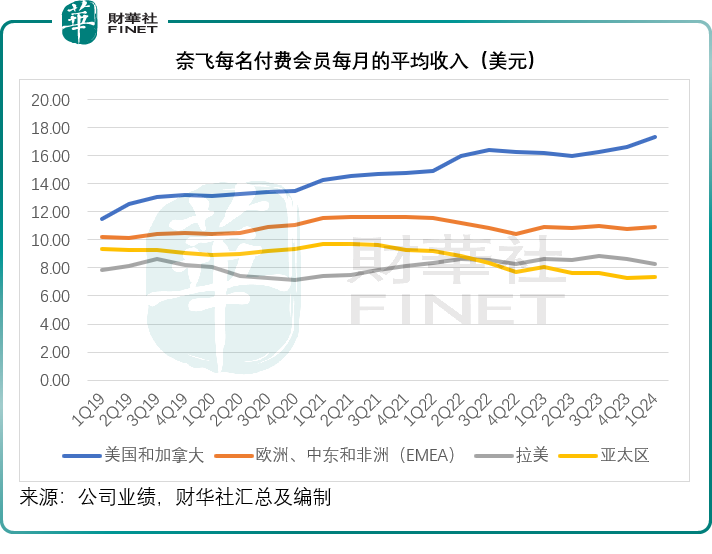

2024年第1季,每名付費會員每月平均收入,除了拉美區因阿根廷通脹和貨幣匯價波動而按季下降3.60%至8.29美元外,其他各個地區市場均實現增長,其中美國和加拿大的北美區按季增幅最大,增長3.97%,至17.30美元;EMEA和亞太區的付費用戶每月平均收入分别按季增長1.58%和0.55%,至10.92美元和7.35美元。

在付費會員規模擴大與每名付費會員平均收入有所提高的共同推動下,奈飛的2024年第1季收入按年增長15%,或固定匯率計增長18%,至93.70億美元,高於市場預期的92.8億美元。

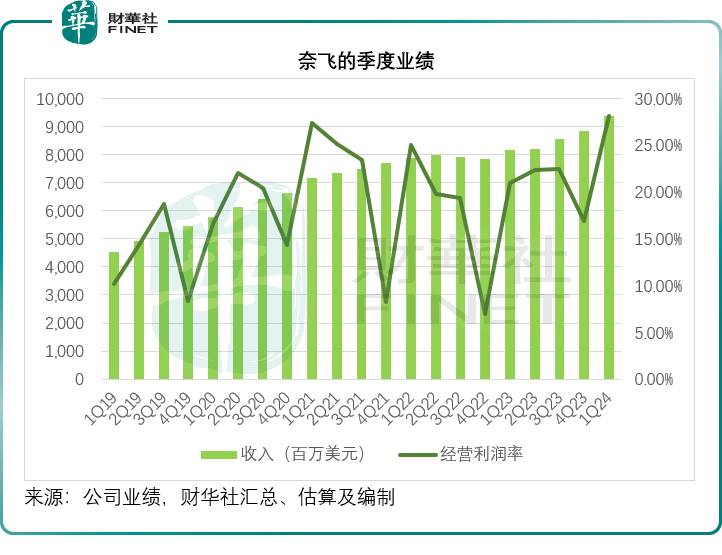

2024年第1季,奈飛的經營溢利增長54%,至26億美元,主要因為收入超越預期以及其内容支出的時差。經營利潤率提升7個百分點,至28%。每股盈利為5.28美元,去年同期為2.88美元,而其預期的是4.49美元,市場預測的是4.52美元。

第1季,來自經營活動的淨現金流入為22億美元,自由現金流為21億美元,均與上年同期持平。期内,奈飛斥資20億美元回購了360萬股。截至2024年3月末,持有現金及現金等價物70億美元。

奈飛提供的業績展望

2024年第2季,奈飛預計收入增幅將達到16%,而如果不考慮匯率變動,增幅或為21%。預計付費用戶淨增幅會低於第1季度,主要因為季節性因素。預計全球每用戶收入將按年增長。

奈飛提供了2024財年業績指引,預計收入增幅介於13%-15%之間,並將2024財年經營利潤率預測由上年的24%上調一個百分點,至25%,主要基於匯率的影響。

該公司預計其2024年全年自由現金流約達60億美元,而現金内容支出將不超過170億美元。

奈飛回應市場主要憂慮點

針對從2025年起不再公佈季度會員數的憂慮:

管理層表示,奈飛的定價策略與套餐服務正經歷不斷變革,各地區市場的定價差異逐漸顯現,致使相關數據的精確度有所下降。為應對這一挑戰,管理層決定聚焦於一系列關鍵業務指標,如收入、經營溢利、淨利潤、每股盈利以及自由現金流等。此外,引入年度收入區間指引,並在會員數量達到特定里程碑時,定期更新會員數據,以確保決策基於最新、最準確的信息。

為何全年收入增幅為13%-15%,而第一季和第二季的增幅介於15%-16%?

管理層指在過去18個月努力改善和提升核心服務,因此2023年下半年的基數較高,比較起來會顯得沒上半年醒目。

此外,美元的持續強勢對海外收入產生了一定的負面影響。然而,從全年來看,收入仍然實現了健康的雙位數增長。管理層表示,他們將繼續努力在未來保持雙位數收入增長,並認為仍存在巨大的增長空間。具體而言,奈飛在每個經營市場的電視市場份額均不超過10%,這意味著仍有很多家庭尚未成為奈飛的用戶。同時,奈飛的廣告業務也剛剛起步,具有巨大的變現潛力。因此,管理層堅信奈飛未來能夠創造更高的價值。

廣告業務的進展:

在上個季度,奈飛提到在廣告業務方面會有兩項優先舉措:擴大會員基數和為廣告商擴容。

今年第1季在這兩個領域都有不錯的進展,其中廣告會員按季增長65%(而在2023年第3季和2023年第4季的按季增幅均接近70%),超過40%的注冊用戶均為廣告賬戶。

廣告商方面,奈飛表示繼續聚焦於測量方案,包括凱度(Kantar)和Lucid就品牌管理建立新的合作關系,並正在組建自己的銷售團隊。

長遠健康增長方面:

奈飛表示要:

1)改善娛樂内容的多樣性和質量;

2)產品和營銷創新;

3)擴大收入和利潤來源——尤其是擴大廣告業務規模,使得廣告收入成為其2025年及之後主要的收入來源。

奈飛將如何把握生成式AI技術的機遇?

管理層強調,奈飛在過去二十年中,一直積極運用尖端技術,如機器學習等,為其推薦系統奠定了堅實基礎。這些技術的應用,使得奈飛能夠為會員提供更加精準的内容推薦,從而提升用戶體驗和滿意度。展望未來,奈飛將繼續依託新技術,致力於優化和完善這些系統。同時,奈飛還計劃為内容創作者打造全新工具,以幫助他們更加高效地傳達故事,實現創作價值的最大化。

總結

儘管2024年第1季的各項業績指標都高於市場預期,但管理層所提供的未來業績指引卻未能說服投資者,這是奈飛股價不漲反跌的主要原因。

從前景來看,奈飛的内容制作成本高昂、用戶和每用戶收入增長放緩是市場的主要憂慮。奈飛能不能用高昂的内容制作成本來吸引和留住用戶將是決定其未來增長的看點。

此外,廣告業務的探索仍未顯現有說服力的成果,也值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享