國内消費市場進入2023年即迎頭向上,體育運動品牌企業的經營環境也因此有明顯改善。

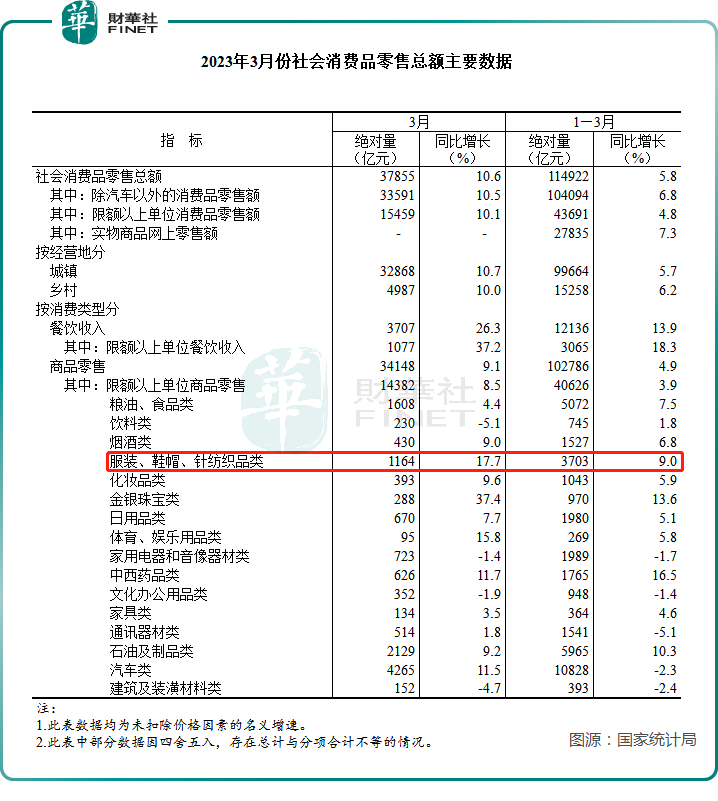

近日國家統計局發佈的數據顯示,今年一季度社會消費品零售總額114922億元,同比增長5.8%,其中3月同比增速達到了10.6%,為近一年來最高。

按消費類型劃分,服裝、鞋帽、針紡織品類零售總額在一季度的同比增速達9%,顯著優於社會消費品零售總額增速。3月,服裝、鞋帽、針紡織品類零售總額同比增速更是達到了17.7%的高水平,增幅僅次於金銀珠寶類和餐飲類。

可以說,服飾行業成為疫情放開後消費市場中最大的受益板塊之一。特别是線下市場,曾經的熱鬧景象如今已宣告回歸。

運動服飾是服飾行業一塊長青的細分領域,而作為運動服飾市場的龍頭企業,安踏(02020.HK)、李寧(02331.HK)、361度(01361.HK)最喜聞樂見行業的復蘇,一季度運營數據同步走出了上季度的萎靡。

在李寧發佈了靓麗的一季度運營數據後,於4月21日午盤,除特步(01368.HK)以外的其他三大體育運動品牌企業股價迎來上漲。其中,李寧早盤一度高開13%,截至發稿漲幅達4.27%,刷新近一個月以來新高。

李寧:流水重回增長,卻縮減門店規模

李寧於4月20日發佈的一季度運營數據顯示,銷售點(不包括李寧YOUNG)於整個平台的零售流水按年錄得中單位數增長,成功實現轉正。而在上季度,李寧整個平台的同店銷售按年錄得10%-20%高段下降。

就渠道而言,李寧一季度線下渠道(包括零售及批發)錄得高單位數增長,也成功實現轉正。其中,零售(直接經營)渠道錄得10%-20%中段增長及批發(特許經銷商)渠道錄得中單位數增長。

但因上季度高基數影響,以及今年一季度線下市場表現好於線上,李寧一季度的電子商務虛擬店鋪業務錄得10%-20%低段下降,降幅較上季度明顯擴大。

值得留意的是,李寧零售流水雖然在一季度強勁扭轉頹勢,但同店銷售額則表現乏力。整個平台同店銷售按年錄得高單位數下降。就渠道而言,零售渠道錄得低單位數下降及批發渠道錄得低單位數下降,電子商務虛擬店鋪業務按年下降20%-30%低段。

在去年,李寧逆勢拓店,李寧銷售點數量(不包括李寧YOUNG)在中國市場淨增加360個,平均每天新增近1個。但進入2023年,消費復蘇的背景下李寧卻停下了拓店的腳步,一季度李寧銷售點數量(不包括李寧YOUNG)在中國市場共計6206個,較上年末減少89個。在淨減少的89個銷售點中,零售業務淨增加20個,批發業務淨減少109個。

此外,一季度,李寧YOUNG銷售點數量於中國市場共計1,253個,較上季度淨減少55個,而上季度環比淨增加70個。

浙商證券在研報中稱,考慮新品上市&零售回暖帶來的促進因素,預計李寧零售折扣率環比逐月改善,且庫銷比及庫齡保持行業前列水準。華西證券指出,長期來看,童裝有望成為李寧新的增長點,且公司扣非淨利率提升邏輯不改。

安踏:FILA重拾增長,其他品牌增長可期

在2022年,安踏陷入了「增收不增利」的困境,淨利潤同比下降了1.68%,營收同比8.76%的增速則為近9年來第二低,毛利率也下降了1.4個百分點至60.2%。

伴隨消費市場回暖,安踏的現金奶牛——FILA品牌重拾了增長動能,成為一季度經營指標的亮點之一。

此外,安踏主品牌和所有其他品牌也均保持了增長態勢。

運營數據顯示,在一季度,安踏品牌產品的零售金額同比取得中單位數的正增長,上季度則錄得高單位數的負增長;FILA 品牌產品零售金額(按零售價值計算)同比錄得高單位數的正增長,上季度錄得10-20%低段的負增長;所有其他品牌產品的零售金額表現亮眼,與2022年同期相比取得75至80%的正增長。

華泰證券在研報中表示,考慮到零售流水基數回落以及零售環境復蘇,預期今年二季度安踏品牌和FILA品牌零售額有望分别同比增長高單位數和>20%。申萬宏源研究在研報中表示,4 月以來FILA品牌銷售環比3月進一步加速,體現其獨特的品牌定位下需求有較大回彈空間,未來經營利潤率有望回升至25%以上,發揮其盈利優勢。

安踏集團旗下另有專注於滑雪、高爾夫、鐵人三項三大戶外運動的迪桑特DESCENTE,以及深耕露營、徒步等輕戶外生活方式的可隆KOLON SPORT。近年來,伴隨中國消費者戶外運動需求的井噴,迪桑特、可隆持續發力。在2023年消費市場回暖的背景下,安踏其他品牌有機會繼續保持強勁的增長。

361度:主品牌增長提速,童裝及電商搶眼

2022年,361度轉型成效顯著,鞋類、服裝、配飾、361°兒童以及其他產品的收入均保持雙位數增長。

同時,361度通過推出售價較高的產品、提升電商產品銷售額以及上調批發價的形式擡高了產品售價,帶動公司經營業績顯著優於安踏和李寧。

2023年一季度,361度的運營數據依然表現強勢,力壓安踏和李寧。報告期内,公司主品牌零售額同比實現低雙位數增長,上季度零售額則同比基本持平。

童裝業務近些年來成為361度的第二條增長曲線,目前仍處於快速發展的道路上。期内,童裝品牌零售額同比去年增長約20%-25%。

電子商務業務則延續其一貫的強勢表現,在一季度同比大幅增長約35%。

得益於多元化產品組合發力,361度加速市場拓展。截至2022年底,361度在全球擁有6672間門店,中國内地銷售網點較上年同期增加210個至5480間,一二線城市網點佔比提升至23.7%。

中信證券近日在研報中認為,361度的高性價比專業運動產品在線下具有較強競爭實力,公司估值被低估的情況未來有望在業績增長邏輯持續被驗證的助推下有所改善。該行看好公司2023年持續品牌復蘇,長期保持良好增長勢頭。

特步:零售額強勢復蘇,庫存周轉改善

特步在2022年通過積極推動品牌升級戰略,主品牌收入創新高,達111.28億元,同比增長25.9%;特步主品牌淨利潤13.46億元,同比增長10.7%。

不過,由於2022年下半年面臨嚴峻的經營環境,特步毛利率出現下降,費用率則有所提升,導致特步淨利潤增長乏力。年内,特步普通股股權持有人應佔溢利9.22億元,同比小幅增長1.5%。

進入2023年,特步運營數據顯著增長。一季度,特步零售銷售(包括線上線下渠道)同比增長約20%,上季度則錄得高單位數同比下跌。公司管理層表示,看到消費復蘇好於預期,有信心實現25%+的全年銷售增長。

特步期内保持了較大的折扣力度,零售折扣水平約為7至7.5折,上季度則約為7折。

渠道庫存周轉方面,特步在一季度的渠道庫存周轉少於5個月,2022年度則約為5個半月,反映出2023年以來庫存周轉明顯改善。

特步管理層表示,折扣率已恢復到2022年一季度的水平(7折-7.5折)。受益於新產品比例增加和庫存負擔減少,公司管理層預計二季度折扣水平將進一步改善。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享