電動汽車生產商特斯拉(TSLA.US)績後股價大跌。在公佈2023年第1季業績後,特斯拉的股價在盤後時段大跌7.55%。

特斯拉接連降價之後,大致可以預計得到,它的毛利率遲早會下降,只是來得有點突然。

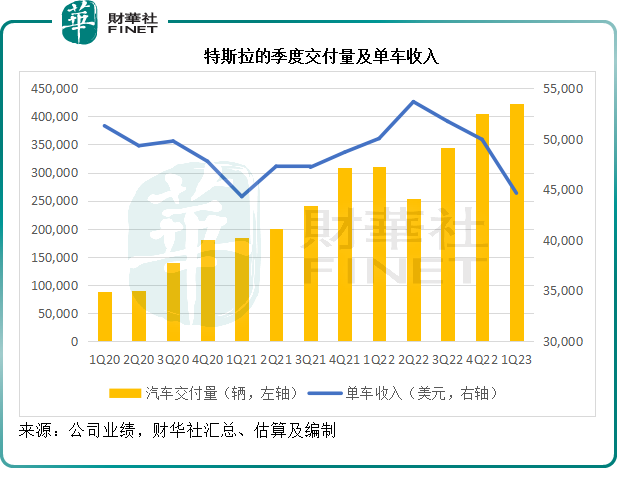

2023年第1季,特斯拉的汽車銷售收入按年增長21.68%,至188.78億美元,收入增幅遠低於其交付量增幅36.39%,或反映其單車收入的下降。

財華社按照特斯拉期内交付量及汽車銷售收入計得,特斯拉的汽車銷售均價於2023年第1季或按年下降10.78%,至4.46萬美元。

見下圖,在特斯拉的單車收入在最近三個季度持續下滑。

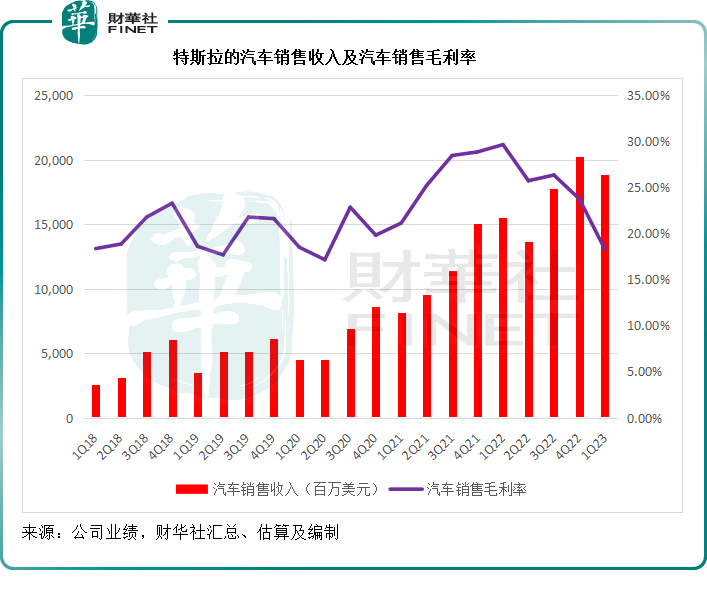

但是,第1季汽車銷售營業成本卻按年大增41.30%,至154.22億美元,汽車銷售營業成本增幅遠超收入增幅,財華社猜測,營業成本顯著增加或與德州超級工廠及德國柏林超級工廠投產新增的固定折舊開支有關。

財華社據此估算,其2023年第1季的單車成本或為3.65萬美元,按年增加3.60%。

因汽車銷售收入的單車成本上升加快,特斯拉的汽車銷售業務於2023年第1季毛利率或按年下降11個百分點,至18.31%,見下圖。

受汽車銷售業務毛利率顯著下降所影響,特斯拉的2023年第1季股東應佔淨利潤按年下滑24.26%,至25.13億美元;非會計準則股東應佔淨利潤同比下降21.31%,至29.36億美元。

在第1季業績中,特斯拉表示,儘管其對多個車型降價,但對經營利潤率的負面影響仍處於一個可管理的範圍。該公司預計,通過最新工廠的生產效率改善和降低物流成本,以及持續專注於經營槓桿,其單車成本仍會繼續下降。

許多人擔憂特斯拉的汽車銷售毛利率,認為「減價戰」下,特斯拉的利潤率壓力只會加大。這是事實,但特斯拉顯然無意停滞在以價格換取利潤上,而是寧願以消耗利潤來吸流,用意何在?

目的一:提升規模效益

美國多個州計劃在這兩年禁售燃油車。作為最大的汽車消費國,美國以立法鼓勵使用電動汽車,將大大提振電動車的需求,得益者是誰,大家都猜得到,這也是特斯拉在美國擴大產能,並建設電池廠,以緩和上遊供應鏈壓力的主要原因。

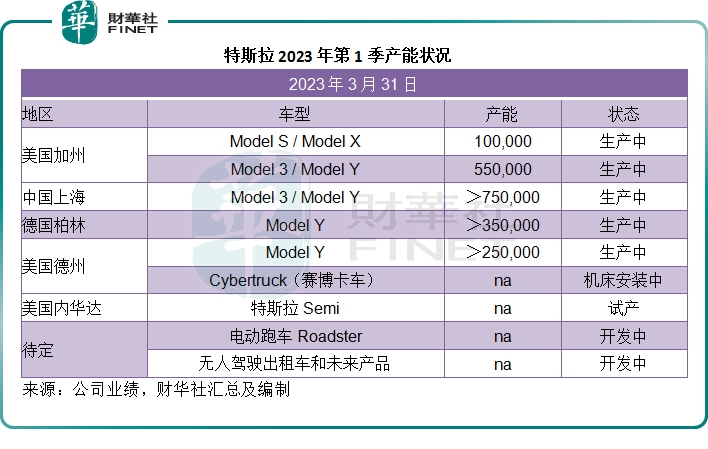

財華社留意到,對比於2022年末,特斯拉2023年第1季加州超級工廠的Model 3/Model Y產能由50萬輛增至55萬輛,德國柏林超級工廠產能由25萬輛擴大至35萬輛,整體產能或由2022年末的185萬輛擴大至200萬輛。

截至2023年3月末止的12個月,特斯拉的電動汽車總產量為150.5萬輛,僅相當於當前年產能75.25%。

該公司表示,2023年仍將維持長期年復合增幅50%的目標,全年產量或為180萬輛,而馬斯克在業績發佈會上暗示,這是保守數據,他預計200萬輛沒有問題。

特斯拉期望增加產量,來實現產能的全面運作,以降低分攤的固定支出,來實現利潤率的提升,前提是有足夠的銷量能吸納其產量,這正是其以流量換利潤的邏輯。

除此以外,特斯拉還通過涉足上遊、工藝創新及重要配件自產,來改善供應鏈,削減成本來提升利潤,並且通過龐大生產對供應商的議價力,來實現採購規模效益。

因此,在做到特斯拉這麽大的規模,降價促銷以提升銷量的經濟效益要高得多。

目的二:硬件引流,服務和軟件賺錢

汽車買賣,只是一筆過的交易,如何將一次性的交易轉換成源源不斷的收益,蘋果(AAPL.US)或許提供了不可多得的啓示——通過硬件引流,利用用戶黏性,躺賺售後附加值。

2023年第1季,特斯拉的服務及其他分部收入同比增長43.63%,至18.37億美元,佔總收入的比重由去年同期的6.82%提升至7.87%;並由去年同期的毛虧約700萬美元,改善至期内的毛利1.35億美元,毛利率為7.35%,創下紀錄新高。

需要注意的是,對比於電動汽車大量物料支出,服務收入所需成本較低,隨著收入的規模化,其利潤率有望得到大大的提升。

馬斯克就提到,寧願犧牲特斯拉的短期利潤,積極爭取擴大市場份額,以在其汽車實現完全自動駕駛時賺取更高的收益,並通過「機器人出租車(RoboTaxi)」來賺取更高的收入。

正如該公司在財報中提到的:將繼續執行創新方式削減生產和運營成本,預計其軟件相關收益的增長加速和配合硬件相關利潤可帶來裨益,仍然認為其經營利潤率仍將是行内最高。

結語

特斯拉的戰略方向其實很明確,自己的戰略佈局也十分清晰,容易理解:通過地區產能佈局,來滿足當地市場所需,例如產能重心放在美國、中國和德國,面向目前三大需求市場:北美、亞洲和歐洲。

此外,與寧德時代的合作,自產4680電池,拓展光伏和儲能等產業鏈,形成業務生態閉環,以擴大其潛在的利潤拓展空間。

並且,明確表示不惜犧牲利潤來降價,以搶佔市場份額,為的就是實現規模效益,提升利潤率。

但是,市場不是靜態的,特斯拉任性地規劃其擴張版圖的同時,不能忽略面對的競爭,除了中國的新勢力「蔚小理」、哪吒、零跑等外,還有產業鏈較為完整的比亞迪(01211.HK),以及擁有完善經銷渠道、技術積累和產能佈局的傳統汽車生產商,例如豐田、上汽、福特、大眾等,這些傳統品牌也在開發自己的電動車系列,將對特斯拉的擴張構成威脅。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享