欧美的银行家和监管机构在刚刚过去的这个周末恐怕都不得空闲。

在硅谷银行和签名银行破产之后,第一共和银行上周终于获得300亿美元的拯救,暂缓了市场对银行业的担忧。

但是监管者却不淡定,据称近日有超过20架私人飞机降落在“股神”巴菲特的所在地奥马哈,怀疑是领导层与监管机构求助“股神”挽救银行业危机。

除了以投资保险股闻名外,巴菲特还擅长投资银行股,在2008年和2011年华尔街金融危机期间,巴菲特多次出手救市。

此外,巴菲特当前还持有众多银行股,包括持仓仅次于苹果(AAPL.US)的第二大持仓股美国银行(BAC.US),2022年末(下同)持仓市值高达334.55亿美元;美国运通(AXP.US),持仓市值达224亿美元;花旗(C.US),持仓市值为24.95亿美元;Visa(V.US),持仓市值17.24亿美元;万事达卡(MA.US),持仓市值13.86亿美元;纽约梅隆银行(BK.US),持仓市值11.41亿美元;最近减持超九成的美国合众银行(USB.US),持仓市值2.91亿美元。

银行股合共持仓市值高达628.92亿美元,占了伯克希尔2022年末美股持仓总值2,990亿美元的21%。可见“股神”也显露于银行业的风险之中,一旦系统性风险蔓延,伯克希尔的投资回报也会受损。

不过,奥马哈逢股东日也经常遇到大量私人飞机降落,这个周末的景象恐怕也见怪不怪。倒是欧洲的交易更受瞩目。

瑞士两行“白菜价”合并

美国本土银行出现危机之后,本来已经麻烦多多的瑞士信贷(CS.US)终于还是撑不住了,赶在周一(2023年3月)亚洲股市开盘之前,瑞士两大行连同监管机构共同宣布了瑞银(UBS.US)收购瑞信的消息。

此交易的讨论由瑞士联邦财政部(Swiss Federal Department of Finance)、瑞士金融市场监督管理局(FINMA)以及瑞士央行联合发起,并为此交易提供全面支持。

交易将以全股份支付,瑞信股东每持有22.48股瑞信股份,将可获1股瑞银股份,相当于每股0.76瑞士法郎(约合0.82美元),总代价为30亿瑞士法郎(约合32.37亿美元),相当于222.97亿元人民币。

交易公布之前,瑞信于美国纽交所的最后交易价为2.01美元,市值79.22亿美元,这一交易出价较其市价折让达59%,名副其实的“白菜价”。

截至2022年末止,瑞银的总资产为1.1万亿美元,而瑞信的总资产为5,313.58亿瑞士法郎(约合5,704.79亿美元),大约相当于瑞银的51.98%;瑞银的股东应占权益为569亿美元,而瑞信为451.29亿瑞士法郎(约合487.57亿美元)。

瑞信当前的市值仅相当于其股东权益的0.16倍,而瑞银的收购价更只相当于瑞信股东权益的6.6%,也就是说,瑞银的股东仅出6.6%的价格,即可接管瑞信扣除负债、少数股东权益以及其他非普通股股权后的所有资产,可谓非常美味。

两行合并的好处是:暂时缓解了欧美银行业的信心问题,为“止血”、恢复流动性提供一定的前提条件。

当然,“价格优惠”自然也隐含风险,瑞银以低价接管的代价也不菲,有可能会令其利益相关方信心受挫,甚至可能会受到瑞信不良资产的拖累,并出现流动性危机。这也是众多潜在买家不愿意接手的原因。

为此,瑞士当局提供了一些优惠条件,协助合并顺利进行。

瑞士当局提供的优惠条件

如此规模的交易,通常都要经过一长串的程序,包括股东大会批准,各国反垄断调查,监管当局批准,然后才放行,历时很长。

但这次却不一样。

瑞银提前获得了瑞士金融市场监督管理局(FINMA)、瑞士央行、瑞士联邦财政部(Swiss Federal Department of Finance)以及其他核心监管对交易的绿灯通行,而据瑞士官员透露,美国和英国都对这一解决方案非常感激——显示出各国对危机蔓延的忧虑,所以也欢迎瑞士两大行的合并。

除此以外,瑞银将可获得250亿瑞士法郎的保底支持,涉及收购价调整和重组成本,以及额外50%对非核心资产的保底支持。两家银行可无限制获得瑞士央行现有信贷可以提供的协助,包括来自央行的流动性支持——瑞士央行已同意向两行提供1,000亿瑞士法郎的流动性额度。

瑞士金融市场监督管理局(FINMA)表示:瑞信正遭遇信任危机,客户资金的巨额流出以及2023年3月份美国银行市场的风险外溢进一步加剧了问题。这是银行流动性风险,当局有必要采取措施阻止危机对瑞士和国际金融市场造成严重破坏。

该监管机构在过去几个月一直密切监视瑞信。这段时期,瑞信采取了多项措施稳定情况,但是不足以修复市场对该行的信心。为了保护储户和金融市场,瑞银收购瑞信的提议被证明是最有效的解决方案,因此FINMA批准了这项交易。

需要注意的是,虽然看起来交易可令各方都松一口气,但是有可能产生的危机却不容忽视。

政府支持将触发对瑞信所有AT1股账面值得全面减记,总额约为160亿瑞士法郎(约合173亿美元),以及核心资本的增加。

AT1市场的扰攘?

AT1(additional tier-1,额外一级)证券和或有可转资本工具,俗称CoCo债券,在发行金融机构的资本低于监管规定水平时用以吸收亏损。

AT1票据是监管机构在危机后拯救制度下的重要工具。主要用于当金融机构出现财政压力时,在正常破产程序之外将主要损失强加于债权人,而无需动用公众资源(即税收)拯救。监管者希望利用混合证券和事前规则的条款确保有序重组或清算,而不会触发系统性压力。

一般而言,监管资本由一级资本(包括普通股一级资本CET1)和AT1,以及二级资本构成。根据巴塞尔协议III,一级资本的最低要求为风险加权资产(RWA)的6%,其中4.5%为CET1,外加1.5%的AT1。

金融机构通过发行AT1证券,来改善杠杆率。

AT1通常有一个合约条款——一旦CET1率突破临界值,或如果当局决定发行人已经到达无法生存触发点(PONV),银行需要提升资本水平,即转化为普通股或在银行需要增加资本水平时进行减记。

AT1资本包括:不包括在CET1中的银行发行次级和永续一级资本工具;因发行AT1资本工具而产生的股份溢价;合并银行子公司发行而由第三方持有的工具(必须符合AT1资本要求而不包括在CET1中);适用于AT1计算的监管调整。

简单来说,AT1是一个缓冲区,监管局与金融机构用以缓冲风险的一个地带。由于破产的几率(尤其大型金融机构)较低,AT1证券(一般是永续证券)的投资者被AT1较高的收益率吸引。

然而一旦真的发生危机(例如CET1跌破监管水平),监管当局会率先减记这部分证券以图后策,让AT1债权人承担风险,暂时不用担心被公众责难利用纳税人的资金拯救存在道德风险的金融企业。

在过去,私人银行和散户投资者是AT1工具的主要买家,但在2014年被英国金融管理局(FSA)禁止。其后是资产管理公司、对冲基金和银行。

有意思的是,瑞银于去年12月才赎回20亿美元的AT1证券,这批2018年1月发行的证券收益率为5%。但是据传,在瑞银赎回这批证券的时候,收益率已经升至8%-9%,这显示出欧美加息的影响以及风险上升的忧虑。

财华社相信这次瑞信AT1减记事件会进一步触发AT1市场收益率的进一步上升,以弥补风险;有可能触发风险规避的抛售,这将导致AT1市场的下挫,是否会产生外溢风险值得关注。

在瑞银宣布收购瑞信以及AT1减记后的一个交易日(2023年3月20日亚洲交易时段),率先开盘的亚洲股市迎来大型国际银行股的下挫,例如港股上市的汇丰控股(00005.HK)低开低走,收市跌6.23%,收报50.45港元,市值1万亿港元;渣打(02888.HK)大跌7.30%,收报58.40港元,市值1,672.67亿港元。

两行合并会带来哪些影响?

除了上述宏观层面的影响之外,瑞银表示收购瑞信之后:

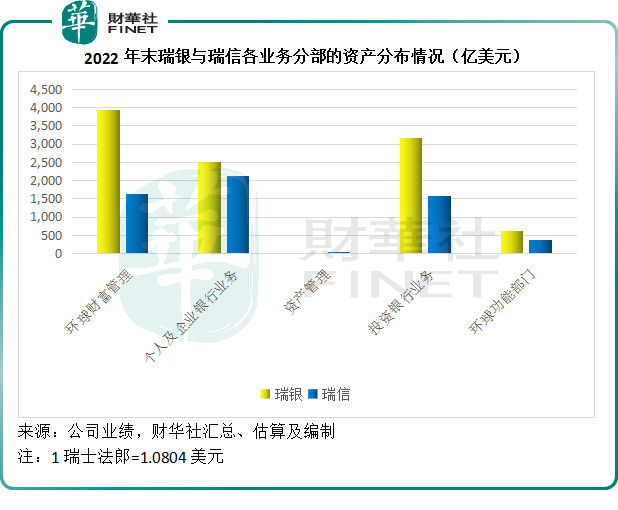

1)合并集团的总投资资产可达5万亿美元,而财华社留意到2022年末瑞银的已投资资产为3.96万亿美元,而瑞信的资产管理规模为1.29万亿瑞士法郎(约合1.39万亿美元)。

当前市值最高、达3,703亿美元的美国上市银行摩根大通(JPM.US),截至2022年末的资产管理规模为2.8万亿美元,合共提供给客户的信用总规模达到2.4万亿美元,资产总值为3.67万亿美元,股东权益为2,923.32亿美元。

2)瑞银仍将是瑞士主市场的领先银行集团,此外,其经营策略不变,仍聚焦于美洲区和亚太区市场。

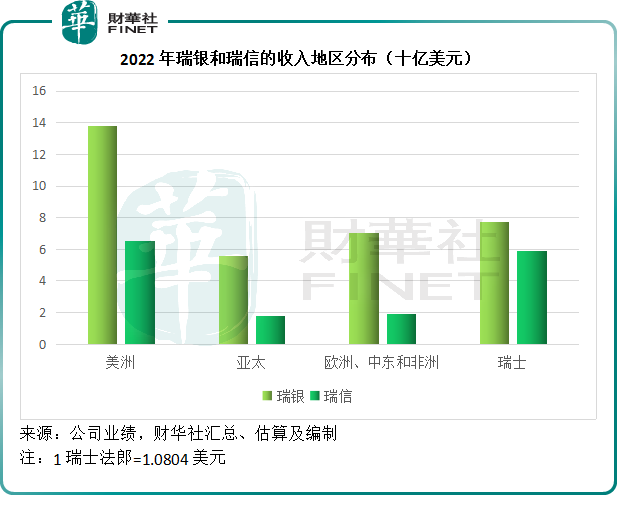

财华社留意到,瑞银的主要收入来源为美洲和瑞士,见下图,瑞信也是一样。

3)瑞银预计合并后集团到2027年的每年成本削减规模可达80亿美元。

4)合并后,瑞银的资本率仍在13%以上,并承诺采取渐进式现金派息政策。

财华社发现,瑞银集团2022年末普通股一级资本(CET1)为454.57亿美元,持续经营资本为583.21亿美元,风险加权资产为3195.85亿美元;普通股一级资本比率为14.2%(瑞信为14.1%),持续经营资本比率为18.2%,合计亏损吸收能力比率为33%,杠杆比率分母为10,284.61亿美元,普通股一级杠杆率为4.42%。从2022年末的数据来看,瑞银的财务状况仍可支持,不知道加入了瑞信之后,其财务状况是否会转弱,这一点值得留意。

5)合并后集团的投资银行业务仍遵循瑞银模式,并保留战略性环球银行业务,瑞信的大部分市场业务转为非核心。

结语

这次瑞信的危机源于其业务的积弊——2021年比尔▪黄(Bill Hwang)和其家族理财室Archegos爆仓以及Greensill Capital破产导致其作为投资组合管理人的四个供应链金融基金(SCFF)遭受重创的双重打击。

2022年以来美联储与欧洲央行的接连加息,推高了全球资金成本,使得银行的风险显露,美国中小型银行硅谷银行和签名银行的破产,进一步推动了银行客户的流动需求,从而引发了一连串的银行风险,这是瑞信危机的导火索。

这也从一个侧面印证了投资界常说的那句话:当资金退潮,底子怎样一目了然。瑞信的危机或许暂时缓解,但是由它引发的资产定价波动,却可能继续影响着环球资本市场的其他投资者。

并不是说两家银行合并就高枕无忧,所触发的骨牌效应才刚刚开始,环球银行以及它们客户的真正考验即将来临。

在约翰▪兰彻斯特《大债:全球债务危机▪我们都是倒霉蛋》(《I.O.U.》)一书中就提到:“银行是发达经济体运营的核心,更是信用创造的中心,而信用对于现代经济意义重大,就好比人类离不开氧气一样。当银行出现问题,一切都变得不对劲……”

加息周期的推进,银行业风险的显露,在逐渐反映到资本市场上,而对实体经济的影响,还在释放中……

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享