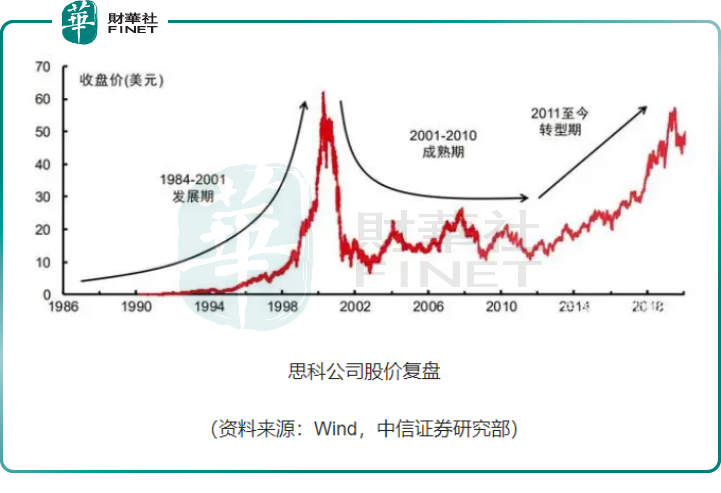

大名鼎鼎的思科(CSCO.US)就是互聯網的一個傳奇。思科的路由器和交換機奠定了互聯網硬件基礎,可以說如果沒有思科的發明,後來的互聯網時代可能要晚很多年才能到來。這個見證了全球互聯網的崛起,也見證了本世紀初互聯網泡沫的破碎,而現在處於轉型期的互聯網巨頭,如今怎麽樣了?

思科11月16日公佈了截至2022年10月29日的2023財年第一財季(FY23 Q1,2022年8-10月)的業績。

財報顯示,思科(Cisco)本財季收入達到136億美元,同比增長6%,略超此前市場預期的133億美元收入。具體來看,本財季思科產品(包括路由器和交換機等)收入為102.45億美元,去年同期為95.29億美元,同比增長7.5%;服務收入為33.87億美元,去年同期為33.71億美元,基本與去年同期持平。值得一提的是,本財季思科收入創單季度最高水平。

不過本財季在GAAP標準下,淨利潤下降至26.7億美元,同比下降10%;每股收益(EPS)0.65美元,同比下降7%。

此外,思科本財季總毛利率、產品毛利率和服務毛利率分别為61.2%、59.2%和67.3%,相比之下去年同期分别為62.4%、61.5%和65.2%。從毛利率水平看,略超去年同期水平,不過總體相差不大。按地區劃分,思科美洲(Americas)業務第一財季總毛利率為63.0%,歐洲、中東和非洲地區(EMEA)業務總毛利率為63.3%,亞太地區(APJC)業務總毛利率為62.3%。

思科同時給出了下一季度的業績指引。思科預期第二財季(FY23 Q2)收入的同比增長區間為4.5%-6.5%,高於此前市場預計的收入增長約4.2%,此外,思科預計第二財季的GAAP標準下的EPS為0.59美元-0.64美元。

思科也給出了2023財年的預期收入區間,預計全年收入同比增長4.5%-6.5%(區間中值5.5%),高於思科之前給出的4%-6%的預期,另外此前市場預期全年收入同比增長5.1%,思科給出的收入增速的區間中值略高於市場此前預期。

從以上數據看,思科本季財報喜憂參半,本財季收入高於市場預期,這是截至目前思科歷史上最高的單季度收入水平,同時給出的業績指引的收入也高於預期,但在GAAP標準下,淨利潤和EPS表現不佳。

我們再看市場對這份財報的反映。當日思科股價下跌1.14%,但在盤後上漲4.01%,這樣反映或代表市場對思科未來的看好。

思科公司於1984年成立,創始人是斯坦福大學的一對教師夫婦,他們設計了世界上第一台多協議路由器這種聯網設備。這款劃時代的產品誕生也挺有意思。據思科官網稱,這對夫婦想在各自的辦公室給對方發電子郵件,但他們各自的辦公室用的是不同的網絡協議,當時技術上的缺陷不允許這樣做,若按照他們的需求,必須發明一種技術來處理不同的網絡協議,所以多協議路由器誕生了。

1986年,思科公司正式推出了自己的第一款多協議路由器,也是世界上第一台商用路由器——AGS(Advanced Gateway Server,先進網關服務器)。眾所周知,路由器是互聯網的硬件基礎。我們如今在享受互聯網的便利時,真的要感謝這對夫婦的發明。

經過這麽多年的發展,思科已經成為全球領先的網絡解決方案供應商。2020年7月,福佈斯2020全球品牌價值100強發佈,思科排名第15位。

在最新的Wifi 6技術應用上,思科已在國内有了不少成功的案例,據官網介紹有寧波諾丁漢大學、上海紐約大學、香港科技大學和香港科學園等。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享