近兩年,因為眾所周知的原因,中概股赴美上市的步伐倏然放緩。不過今年以來,陸續有一些規模較小的中概股逆風而行,上市初期在美股市場取得出乎意料的成績,市值甚至超越阿里巴巴(BABA.US,09988.HK)等眾多知名大型互聯網公司。

前有尚乘數科(HKD.US),最近有盈喜集團(ATXG.US),其股價表現讓市場大跌眼鏡,也刷新了投機者的認知。

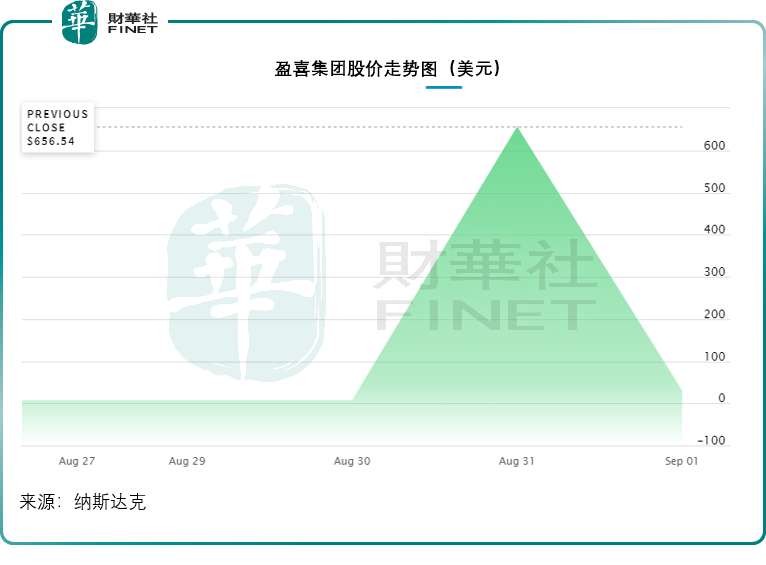

以9月1日從場外交易市場轉板到納斯達克上市的盈喜集團為例,其2022年8月30日轉板之前的普通股收市價為7.50美元,而到了納斯達克,則最高飙升至656.54美元,是轉板前收市價的88倍!

但是,如果大家以為它的股價還會繼續漲,而在656.54美元買入,恐怕已損失慘重,其最新價只有30.00美元,較高位折讓了95.4%,也就是說一日内市值蒸發逾95%——玩的就是心跳。

數一數那些「作妖」的中概股

自從尚乘數科「作妖」(請參閱《財華洞察|半個月從十億到千億,尚乘數科是泡沫還是神話?》)後,最近上市的中概股都似乎帶有一定的「妖」。

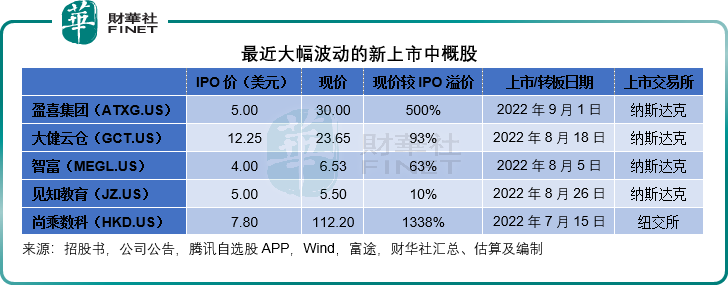

除了上文提到的盈喜集團外,京東(JD.US,09618.HK)為第三大股東的大健雲倉(GCT.US)也出現異動,於9月1日大漲61%,似有重上剛上市時的高位水平62.00美元之勢。

此外,營收僅216萬美元的香港金融服務供應商智富融資(MEGL.US),上市後市值一度高見50.14億美元,是其全年營收的2,318倍!其後股價由249.94美元的高位回落至目前僅6.53美元(約合市值1.31億美元),仍較招股價4.00美元高出63%。

提供教育内容的見知教育(JZ.US),或許算最早恢復原貌,8月初上市,招股價為5.00美元,股價一度躍升至186.01美元,現價已跌回到5.50美元,較招股價溢價大約10%。

見下表,擱了挺長時間後,中概股終於重返美股市場,也掀起了資本巨浪,前述大幅上落的中概股均在這兩個月上市。

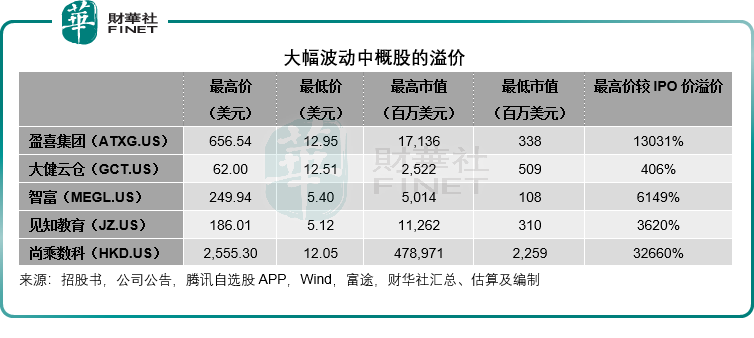

這些中概股的上下幅度十分驚人,見下表,最高價格對比IPO價格的溢價幅度至少也有4倍多,尚乘數科最驚人,最高價比招股價溢價326.6倍,即使是已經大幅回落的現價,也比招股價高出了13.4倍。

從以上的最高價與最低價來看,跨度十分大,而從最高價與現價,以及最低價與現價的比較來看,在剛上市衝高之後,這些股份都會出現回落,可見「高處不勝寒」,攀高易跌重,這正是「妖股」的危害之處,因為你不會知道它什麽時候用光了攀升的勢能摔下來。

那麽,我們該如何識别和預防「妖股」?

如何識别「妖股」?

什麽是「妖股」?

「妖股」是指走勢怪異,與大盤走勢相逆,沒有基本面支撐、不按常理出牌的股票,這類股容易大起大落。

在大起的時候,容易吸引跟風的投機者乘勢而上,但這種走勢通常無法支撐,取決於有沒有下一個願意接盤的人,而下一個願意接盤的人,也指望著在短期内能夠找到再下一個願意接盤的「傻瓜」……如此類推,當沒有人願意接盤,股價就會跌下來。

「妖股」通常有三大特點:大起之前市值偏低,股份流通性低,股價大起大落。

為什麽大起之前市值要偏低?因為這才容易被操控。

舉一個簡單的例子,C股原來市值只有1000萬美元,每股股價1美元,1手100股,也就是說,進行一手買賣只需100美元。

該股的主要股東有三人,均為行動一致人士,也就是說,他們的意志是一致的,暫時無意出售股份,三人合共持有90%的權益,公眾股東持有的股份為10%。

你不會知道公眾股東是什麽人,也許是某北美國的退休基金或是大學投資機構,他們的持股在短期内是不打算動的,假設公眾股東中能自由流動的股份數有5%,即50萬股。

這時,A投資者想買入1手C股,於是掛出買盤,以每股1美元求購100股。但是持有C股的其他股東暫時未有意願出售。

於是,A投資者掛高一倍的價格求購,例如掛買盤每股2美元,一手合共200美元。其他股東依然沒有意願。

這時,B投資者看好C股,但可能因為某些原因不能自行買賣,就跟A投資者說,願意出每股10美元的價格從他手上買入C股。

A投資者繼續在市場上提高出價,例如提高到5美元1股,有股東開始對這個價格蠢蠢欲動,將自己手上持有的100股以5美元/股賣給了A投資者。

成功交易後,C股的股價一下子就從1美元上漲至5美元,市值由原來的1000萬美元大漲4000萬美元,至5000萬美元。換言之,A投資者僅僅用了500美元,就將C股的市值捧高了四倍。

也就是說:由於流通的股份數較少,因此願意賣出的股份因而也就較少。成交不活躍,一筆不大的買盤,就可以推升股價。

同理,下跌也可以很猛。

A投資者買到C股之後,開心地找到B投資者,期望以10美元的價格將C股過戶給B投資者。但B投資者現在不想要C股了。A投資者沒法,想將C股出售,於是掛牌5美元/股。

其他投資者也是理性的經濟人,覺得C股根本不值5美元,沒有人願意以那麽高的價格接手。

A投資者只得折價出售,將股價降至1美元,原來的股東看到了覺得自己也沒虧,還倒賺了4美元,何樂而不為,於是以1美元買回了原來的股份,結果C股的市值又回到了原來的1000萬美元。售股的股東從A投資者手上淨賺了4美元/股。

這就是股票交易的原理,從中可以看出為什麽「妖股」能作妖,極低的自由流通量和市值能夠讓交易者非常輕松地操縱特定股票的股價。

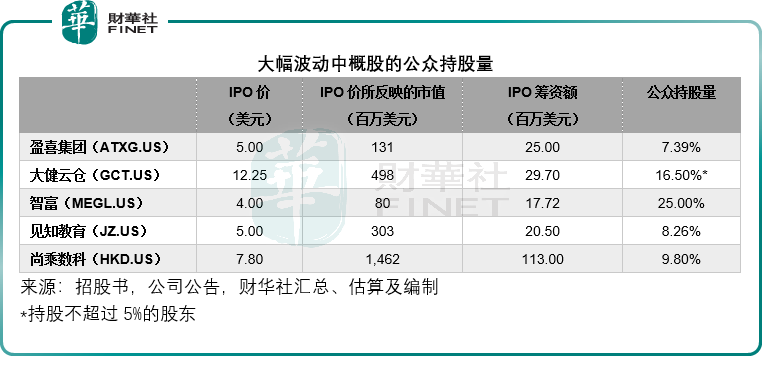

從下表可見,盈喜集團、見知教育和尚乘數科上市後的公眾持股量很低,分别只有7.39%、8.26%和9.80%。

智富融資在公開上市之後,公眾持股量佔25%,但是按招股價4.00美元計算,其市值只有8000萬美元,可操作性極高。

大健雲倉擁有多名大股東:1)創始人吳雷,乃新東方-S(EDU.US,09901.HK)前總經理,上市後持股權益或為23.2%;2)新浪聯合創始人及前任COO林欣禾代表風投基金DCM持有19.4%權益;3)京東上市後持股比例或為10.5%;4)大健雲倉的員工持股上市後佔比或為9.1%;5)元禾控股或持8.9%權益;6)紅星美凱龍或持7.3%權益;7)大健雲倉的另一名聯合創始人Lianya Pan或持5.1%權益。

大健雲倉的上述七大股東合共佔了83.5%權益,低於5%持股的股東只有16.5%。需要注意的是,這16.5%的少數股東中,也可能存在一些持股數量較高的基石投資者,只是因為無需披露5%以下持股人而沒被列出,這些大股東在上市初期或暫時沒有意願出售股份,這就給散戶許多可以操作的空間。

面對「妖股」,該如何作出合理的交易判斷?

從上文可以看出,「妖股」興風作浪的原理很簡單——找到願意「接盤」的下家即可。基於這樣的僥幸心理來交易,不在本文的討論範圍。

理性來看,該如何合理地判斷「妖股」值不值交易?這涉及到基本面的分析,筆者認為有兩點很重要:1)市值與資產及收益是否過分背離;2)業務模式是否可以持續。

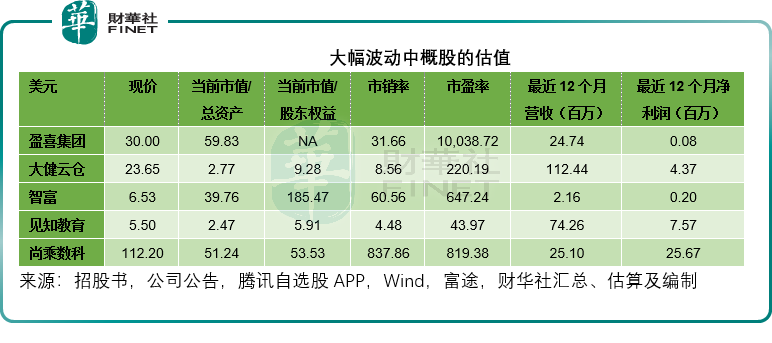

按現價計算,剛乘上快車的「新貴」盈喜集團當前市值是其總資產的60倍,是其截至2022年3月末12個月盈利的1萬倍,也就是說,現在買入這家公司,要回本可能要等到萬年之後,就算現在清盤,股東可能一分錢都得不到。

尚乘數科的估值也高得離譜,其截至2022年4月末止的財年盈利甚至高於收入,主要因為金融資產的公允值變動收益,佔了其稅前利潤的59%,而且這些收益是賬面收益,一旦估值下降,就會瞬間變成虧損,是虛的。

智富融資的估值也是過高,就算其「不吃不喝」零支出,按現在的收入規模也要61年才能回本,更不要說其利潤率只有9.36%了。

大健雲倉和見知教育的估值雖高,但沒有另外那三家離譜,我們來看看它們的業務模式是否可持續。

大健雲倉為面向大件商品交易的全球端對端B2B電商解決方案供應商,其平台連接亞洲生產商與美國、亞洲和歐洲的代理商,執行可靠、迅速和高效的跨境交易。以固定價格提供將產品從生產商倉庫運送到終端客戶的綜合解決方案。

大健雲倉主要收入來自銷售其自有庫存,即第一方(1P)交易。通過大健雲倉自有平台和第三方電商網站從事的自有銷售業務(1P)佔了其2020年、2021年和2021年第1季及2022年第1季總收入的78.2%、76.3%、78.4%和72.2%。隨著大健雲倉電商平台持續擴張,該公司預計其自有銷售業務貢獻的收入佔比將會下降。

另一方面,該公司正在擴大其3P(第三方賣家)業務的佔比,該項業務收入主要為服務費,包括佣金費、倉庫費用、最後一英里配送費、履約費和其他費用。當買賣雙方在大健雲倉平台達成交易協議後,大健雲倉可按交易金額賺取特定百分比的佣金收入,標準佣金介於1%-5%之間,取決於交易規模。

在過往,服務費的利潤率要高於產品銷售(即1P收入)業務,但是由於近年供應鏈斷裂,船運價偏高,其3P業務的利潤率由正常時期的30%以上下降至單位數。

隨著海運運力恢復,大健雲倉的服務收入利潤有望回升,而其未來大力拓展服務收入,加上我國鼓勵出口的措施,應有助於海外倉儲需求的增長,其發展前景應不俗。

更為重要的是,從硬資產來看,大健雲倉當前的市值或更可支持,從下表可見,其市值對資產總值為2.77倍。

根據大健雲倉的招股書,該公司建造了一個服務大件產品的跨境履約網絡,在全世界運營21個大型倉庫,總存儲面積超過四百萬平方尺,覆蓋11個年吞吐量達過萬個標準箱的目的地港口,並通過與主要船運、卡車運輸和貨運服務供應商合作,形成了船運和陸運網絡。其資產對比於智富、盈喜、尚乘數科之類或更為可靠。

見知教育於2011年創立,通過B2B2C(商對商對消費者,意思是結合機構對機構和機構對消費者的產品和服務交易)和B2C(商對消費者,意思是直接由一家公司對接消費者進行交易)模式提供綜合教育資源課程内容。

其收入主要分為兩部分:教學内容服務,以及IT相關解決方案。2021年,教學内容相關服務佔了其總收入的77.14%,而教學内容又分為訂閱收入、授權内容收入以及其他,其中授權内容收入佔比最高,佔了教學内容收入的55.98%,佔了總收入的43.18%,主要為按照機構的需求提供森途學苑的授權内容(B2B2C模式)。

考慮到見知教育的股價已回落至接近招股價的水平,其當前的估值或不算太離譜,而未來的估值則取決於監管方向以及行内競爭,在内容教學方面,見知教育所面對的競爭也十分激烈。

總結

「妖股」的存在,是因為交易者存在僥幸心理,認為即使高價買入,自己也不會是運氣最差的那一位,但是往往到找不到接盤的下家時,才會發現原來自己才是終極「接盤俠」。

在眼紅某股大漲數百倍的時候,一定先要問問自己,接盤之後,能不能承受大跌90%的虧損和心理落差,如果不能,敬請遠離「妖股」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享