上市多年來,金邦達寶嘉(03315.HK)業績止步不前,業務也少有亮眼表現。但是,到了2022年上半年,公司的營收和歸母淨利潤罕見地出現雙增長。

中期淨利同比增長近10%,嵌入式軟件和安全支付產品貢獻主要業績

金邦達寶嘉於2013年12月登陸港股市場,公司目前的業務可分作兩大板塊。其中,嵌入式軟件和安全支付產品板塊主要制造和銷售智能安全支付領域的嵌入式軟件和安全支付產品,如載有嵌入式軟件的智慧卡研發、銷售和生產,包括信用卡、社保卡等;平台及服務板塊融合創新金融科技,為金融、政府、衛生、交通、零售等廣泛領域客戶提供數據處理、數字化設備、系統平台及其他整體解決方案。

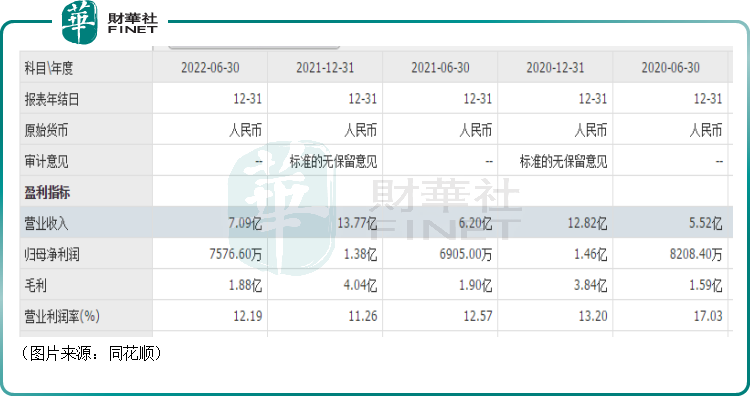

8月16日披露的2022年中期業績公告顯示,該公司在期内實現營收7.09億元(以下如非特别指出,均指人民幣),同比增長約14.5%;實現歸母淨利潤7576.6萬元,同比增長9.73%。這是公司自2019年以來首次出現中期營收及淨利雙增長。

那麽,是否就意味著公司盈利能力迎來拐點呢?

其實不然,在國際地緣政治動蕩以及新冠疫情雙重衝擊下,全球供應鏈系統受到不利影響,芯片等原材料主材成本有所增加,這也導致該公司期内的毛利率同比下降4.1個百分點至約26.5%,降幅較為明顯;不過期内的淨利率約11.1%,與去年同期持平。

此外,期内,金邦達寶嘉的營業利潤率進一步走低,這也反映出其盈利能力有所下滑。

分板塊來看,嵌入式軟件和安全支付產品板塊實現營收4.65億元,同比增長約28.7%,佔總營收的比重約為65.5%,是公司主要的業績貢獻者。

據悉,金邦達寶嘉的安全支付嵌入式軟件在全球市場具備不錯的競爭優勢,兼具安全性和全球通用性,新一代產品不僅符合歐洲、美洲、亞洲、非洲等多國市場的技術規範要求,且通過本地化開發滿足各國多元化需求,獲得了全球市場的認可。

其中,歐洲、非洲和中東地區市場收入增速迅猛,同比增長約17.7倍至約2900萬元,亞太地區市場錄得收入約5990萬元,同比增長約55.1%。

而在中國地區市場,金邦達寶嘉安全支付嵌入式軟件契合中國市場對金融科技產品自主可控的需求,具備差異化競爭優勢,現有超過1000家銀行和金融機構使用公司的產品。

另外,中國第三代社會保障卡的市場空間持續釋放,金邦達寶嘉已於2021年提前部署,現已率先承接中國多個省市的第三代社會保障卡發行項目。

因此,今年上半年,中國地區市場錄得嵌入式軟件及安全支付產品收入約3.75億元,同比增加約17.2%,依然是嵌入式軟件和安全支付產品最核心的市場。

再來看一下平台及服務板塊,該板塊於2022年上半年實現營收2.45億元,同比下降約5.4%,佔總營收的比重約為34.5%。

進一步按照地區細分,其中,中國地區平台及服務業務錄得收入約2.38億元,同比跌幅約4.5%;而亞太、歐洲、中東等地區的大部分國家市場受國際地緣政治及新冠疫情影響,供應鏈體系仍尚未恢復,金邦達寶嘉在該地區錄得平台及服務業務收入約720萬元,同比下降約27.8%。

值得注意的是,除了基本業績方面外,此次披露的中報還顯示,截至2022年6月30日,金邦達寶嘉的流動資產合計約18.54億元,現金及現金等價物、銀行定期存款、已抵押銀行存款、按公允價值計入損益之金融資產,共計約11.54億元。總的來看,現金流比較充沛。

或許也是因為現金流比較充沛,所以金邦達寶嘉才有餘力於近期持續回購股份。

根據同花順iFinD的數據,金邦達寶嘉近三個月累計回購股份超310萬股,佔其已發行股本的比例接近0.38%。

金邦達寶嘉前景如何?

展望未來,金邦達寶嘉的發展前景如何?

近兩年的疫情加速了全球智能化、數字化發展趨勢,越來越多的金融服務正在通過「無接觸」、「數字化」的方式提供。

而且疫情的常態化發展也使得社會經濟活動的「無接觸化」被廣泛接受,此外勞動力成本的持續上升也使得經濟活動「無人值守」成為常態,這些為金邦達寶嘉的數字化設備業務發展帶來機遇。同時,在安全交易技術領域的深厚積澱,也助力該公司在面向銀行和政務客戶的數字化設備業務方面取得了不錯的表現。

與此同時,在全球銀行業領域,數字化轉型浪潮正加速推進,與此同時,安全支付的數字化工具也將進一步普及。

目前國内就在大力推進數字人民幣的試點。數字貨幣是數字經濟發展趨勢下的必然產物,未來其相關配套產品市場前景巨大。

作為安全支付領域的龍頭企業,金邦達寶嘉積累並保持了行業領先的安全交易技術儲備和服務能力,在數字貨幣領域具備先發優勢,且已率先開展研發投入,構建了數字貨幣相關產品提供及配套服務能力,包括數字貨幣硬錢包系列產品、數字貨幣智能自助設備、數字貨幣安全應用系統等,未來有望在這個市場獲得更多份額。

另外,在全球5G大規模商用化的背景下,金邦達寶嘉也在積極展開自主可控的安全交易技術在電信智能卡領域的應用,結合傳統業務優勢,打造金融、電信、交通、證照等多行業應用融合的安全認證和支付產品。

據了解,該公司已於2021年獲得了GSMA頒發的SAS-UP認證證書,具備了電信智能卡領域的業務資質。

值得一提的是,沿著行業的數字化、平台化展望,金邦達寶嘉一直致力於推動和構建UMV平台,打造多元參與的數字化業務生態。通過人工智能、大數據、圖像處理等新一代信息技術的融合應用,商業銀行、銀行卡組織可以獲得多元化的數字化營銷、數字化獲客、數字化運維等產品與服務,C端客戶則可以更為簡單、便捷的獲取個性化、定制化、潮流化的安全支付及其他金融科技產品和服務。

雖然在2022年上半年,平台及服務板塊增速雖暫時放緩,但UMV平台已經累計接入近30家銀行,並成功與交通領域客戶展開合作。隨著疫情影響趨緩,這部分業務也將恢復增長態勢。

結語

綜合而言,金邦達寶嘉2022年中期的業績延續了近兩年一貫的表現,還比較穩定。目前,該公司聚焦的金融科技領域正迎來新的變化,金邦達寶嘉也已經多番佈局,未來的發展前景或許值得多加關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享