眾所周知,最近兩三年間,光伏、鋰電、半導體算是A股市場最受青睐的幾個行業板塊,而有一家公司同時擁有這三大熱門概念傍身,這就是奧特維(688516.SH)。

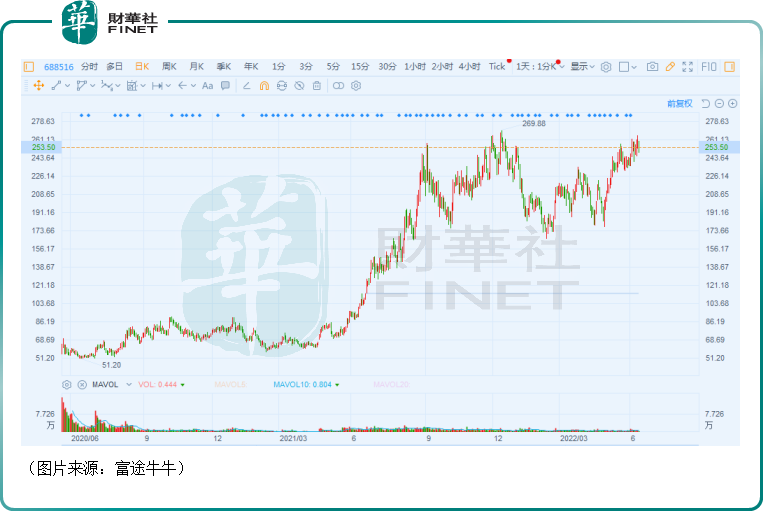

從股價(前復權)走勢來看,自2020年5月21日登陸科創板至6月14日,在兩年左右的時間内,奧特維已經累漲了近361%,放在整個市場中也算是非常優異的表現。

奧特維何以身兼三大熱門概念?

橫跨三大熱門行業,光伏設備是核心

奧特維成立於2010年,目前的主營業務是高端裝備的研發、生產和銷售,產品主要應用於光伏行業、鋰電行業、半導體行業封測環節,客戶包括晶科能源(688223.SH)、隆基綠能(601012.SH)、天合光能(688599.SH)等。

具體來看,在光伏領域,於矽片端,公司擁有產品單晶爐(用於制作電池片所需的單晶矽棒的設備)、矽片分選機;於電池端,奧特維有燒結退火一體爐(光注入);於光伏組件端,該公司有劃片機(將全片電池片分割為半片或更小片的切割設備)、串焊機(用於串焊加工工序的設備)、排版機、疊焊機。

在鋰電領域,奧特維擁有鋰電模組/PACK生產線、圓柱外觀檢測設備,前者於2021年首次取得單一訂單金額超過1億元。

在半導領域,該公司擁有鋁線鍵合機(應用於半導體制程的後道封測環節,利用鋁線、金銀銅線或者鋁帶把Pad和引線通過焊接的方法連接起來),並已於2021年獲得無錫德力芯半導體科技有限公司首批訂單。

除了銷售新設備外,奧特維還為客戶提供已有設備的改造、升級服務和備品備件。

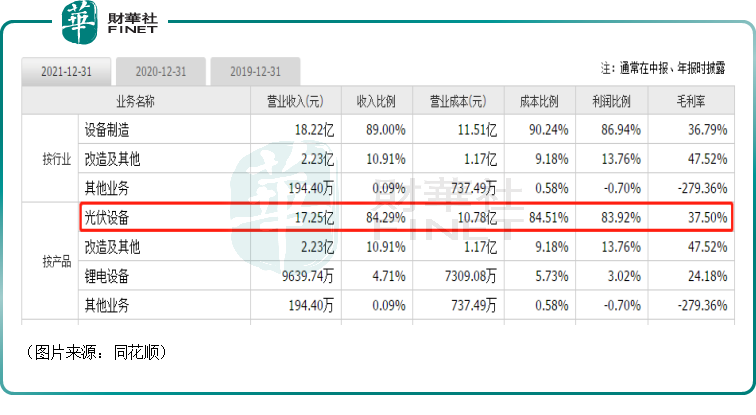

雖然說是橫跨了光伏、鋰電、半導體三大熱門賽道,但從2021年的業務結構來看,光伏設備貢獻了84.29%的收入和83.92%的利潤,毛利率為37.5%,是該公司最核心的產品,尤其是矽片、組件設備。

值得一提的是,在上述眾多光伏設備中,奧特維在串焊機領域具有龍頭地位,據悉這一產品2021年的全球市佔率約為70%。

近年業績節節飙增,一季度新簽訂單創新高

受益於光伏行業的高度景氣,身為光伏設備生產商的奧特維,取得了非常不錯的業績表現。

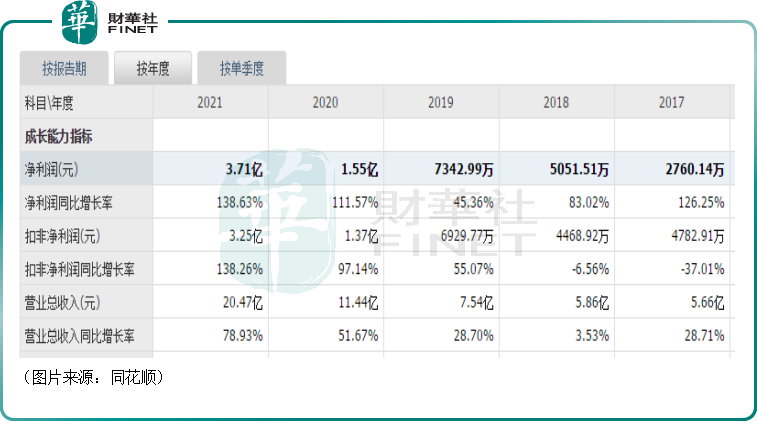

數據顯示,自2017年以來,奧特維的營收和歸母淨利潤持續錄得增長,且增速表現亮眼。

其中,在2021年,該公司實現營收20.47億元,同比增長78.93%;實現歸母淨利潤3.71億元,同比增長138.63%。

業績高增長的核心原因是客戶加大對公司新型串焊機採購量,期間費用率持續優化及投資收益所致。

另外,2021年的毛利率、淨利率分别為37.7%、18%,同比增長1.6個百分點、4.4個百分點。

在去年原材料價格上漲的背景下,該公司的毛利率還能穩中有增,足以表明其產品具有比較強的議價能力。

而在2022年一季度,奧特維實現營收6.25億元,同比增長70.3%;實現歸母淨利潤1.07億元,同比增長109.5%;實現扣非淨利潤1億元,同比增長116.9%。

據悉,期内毛利率為38.62%,環比提升2.03個百分點,同比提升1.07個百分點,淨利率為16.2%,同比提升2.4個百分點,這受益於大尺寸串焊機銷售佔比的提升以及規模效應。

值得注意的是,2022年一季度,奧特維新簽訂單14.4億元,創歷史單季度新高,同比增長了84.6%,在手訂單48.9億元,同比增長了77%。

一季度新簽訂單和在手訂單的大幅增長,也增加了2022年業績延續增勢的確定性。

展望未來,奧特維長期前景如何?

結合業務結構來看,關於奧特維未來的長期前景,最重要的決定因素就是光伏行業的發展情況。

在雙碳目標及「平價時代」的大背景下,光伏行業的前景被廣泛看好。

據東北證券研究人員對未來十年光伏裝機量測算,預計光伏新增裝機量將持續增長,期間的年均復合增長率有望達13%左右。

浙商證券的研究人員也測算了2030年中國和全球光伏新增裝機需求,預計2030年中國光伏新增裝機需求達301-416GW,CAGR達21%-24%;全球新增裝機需求達1113-1328GW,CAGR達24%-26%。

雖然這些券商研究機構測算出來的數據存在一些差異,但大的趨勢是一致的,那就是裝機量在一個比較長的期間内仍將延續穩增長態勢。

而裝機量的增長,也意味著需要更多的光伏設備。

此外,目前雖然PERC(包括Plus版本)仍然是光伏行業的主流技術,但是這種技術越來越接近天花板,新的高效技術正越來越成熟,後續技術叠代帶來的設備更新需求也值得期待。

具體而言,串焊機和單晶爐最值得留意,因為奧特維是串焊機領域的全球龍頭,而後者的價值量很高,佔矽片製作成本68%左右。

鋰電領域僅次於光伏領域,同樣也是奧特維很看重的地方。

據了解,該公司前期鋰電PACK業務由於受方形鋰電池市場佔有率高等因素影響,公司圓柱、軟包模組PACK線的市場開拓並不及預期。

不過,預計未來幾年,隨著軟包電池產能逐步釋放、海外整車廠加速配套主流車型以及在特斯拉4680大圓柱效應帶動下,軟包及圓柱電池滲透率有望進一步提升。

目前,在這一塊業務方面,奧特維已經於2021年底獲得蜂巢能源1.3億訂單,獲得了頭部客戶認可。

在半導體領域,設備可分為前道、晶圓製造設備和後道、封裝測試設備,奧特維的設備即屬於封測前段工藝核心環節。

從大的趨勢來看,半導體行業非常受重視,前景向好,且當下國内半導體設備領域還是以海外企業為主導,因此存在著非常強烈的國產替代預期。

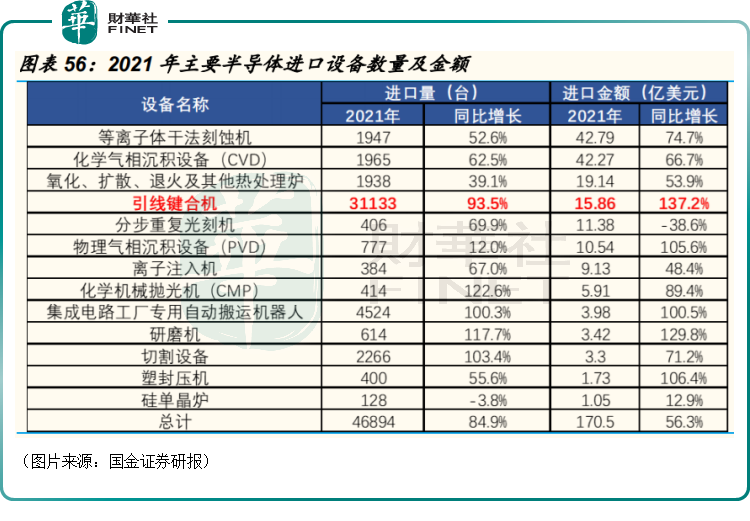

國金證券研報顯示,從設備進口金額來看,引線鍵合裝置國產替代空間上百億。

結語

總的來看,雖然奧特維還只是光伏設備細分領域的龍頭,但好在該公司佈局廣泛,且進入的都是當下及未來的高景氣賽道,算是站在了「風口」上,後續只要發揮好自身的優勢,延續業績的高增長趨勢大有希望。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享